退職金が振り込まれた翌週、証券会社と銀行から立て続けに電話が来ました——。

60代の知人が語ってくれた実体験です。

60代は、人生で最も資産が多い年代であると同時に、最も「お金を奪われやすい」年代でもあります。

退職金という大きな資金が一度に動くこと、判断の基準が曖昧になりやすいこと、老後という不安が「何かしなければ」という焦りを生むこと——この3つが重なる危険な時期です。

この記事では、家計調査データで60代の実態を確認しながら、「増やすより守り切る」ための戦略を具体的に解説します。

※この記事では特に注記がない場合、以下で公表されている情報を用いています。

家計調査(2025年・令和7年)貯蓄・負債編(二人以上世帯)

60代二人以上世帯のデータを確認する

使用するデータの前提や全体の平均値などは、貯蓄の平均はいくら?中央値と負債から見る「本当の家計の立ち位置」で確認できます。

また、平均年収のデータについては日本人の平均年収は? 自分の現在地を確認しようも参考にしてください。

60代の貯蓄額・負債額

こちらが60代二人以上世帯の平均的な貯蓄額・負債額です。

純資産の欄は「貯蓄額-負債額」で算出したものです。

不動産などの現物資産は含まれていません。

60代のデータからは、いくつかの重要な変化が読み取れます。

まず有業人員が1.41人へと大幅に低下しています。

定年退職や再雇用・パートへの移行が進み、世帯収入が現役時代の半分以下になるケースも珍しくありません。

世帯人員は2.51人。子供が完全に独立し、夫婦2人の世帯が中心になります。

貯蓄額は全年代でピークを迎えます。

ただし同時に、「この資産を何十年かけて使い切るか」という出口の問題が始まるのも60代です。

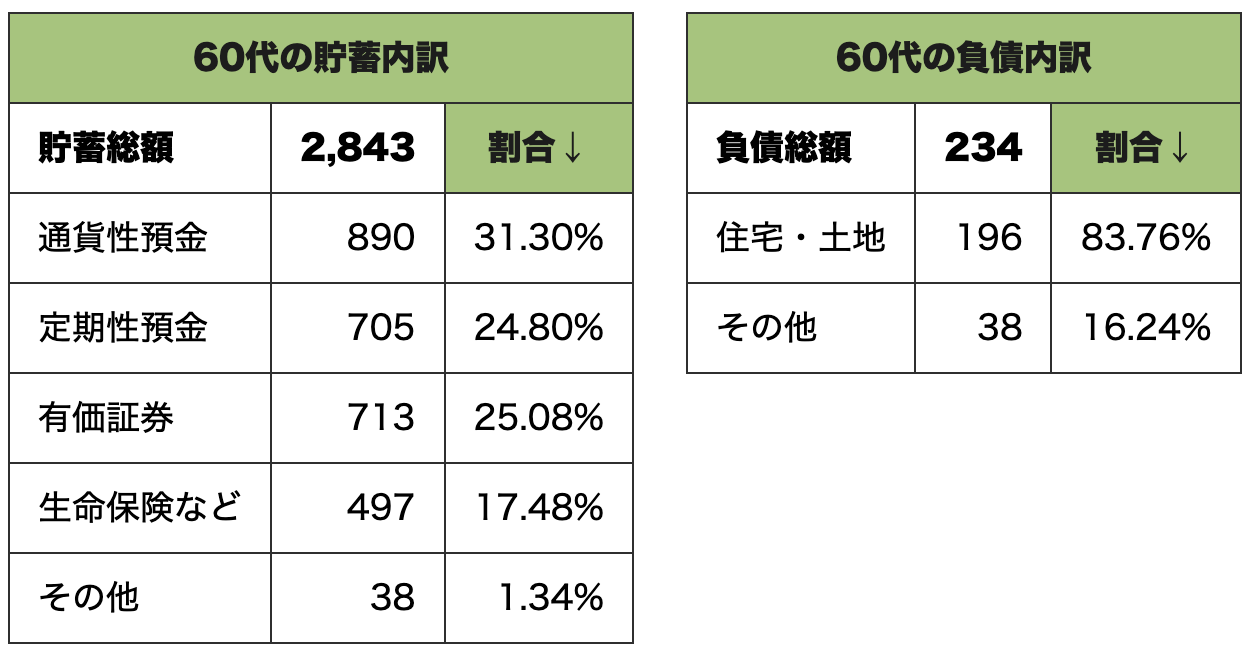

60代の貯蓄・負債の内訳

内訳で注目すべきは2点あります。

ひとつ目は、通貨性預金(普通預金)が貯蓄の中で最も大きな割合(約3割)を占めることです。

退職金や保険の満期金が一時的に普通預金口座に入り、そのまま「どうしようか考え中」の状態になっている資金が多いためと考えられます。

ふたつ目は、有価証券の割合が高い水準を保っていること。

現役時代に投資を続けてきた層が、60代でも保有を続けている結果です。

これは合理的な行動です——老後30年の運用を考えれば、全額を預金に移す必要はありません。

60代が特に気をつけるべき3つのこと

注意点① 退職金を「焦って動かさない」

退職金が振り込まれた直後は、「何かしなければ」という焦りと、営業からの圧力が重なる最も危険な時期です。

銀行・証券会社・保険会社が勧めてくる商品の多くは、手数料が高く、販売側に利益が偏った構造になっています。

「退職金専用プラン」「元本確保の安心設計」といった言葉には要注意です。

退職金を受け取った後は、まず3〜6ヶ月は普通預金に置いたまま何もしない。

それだけで、多くのミスを防げます。

「何もしない」は立派な選択肢です。

銀行の「退職金専用プラン」がなぜ危険なのか、具体的な手数料構造を解説しています。

→ 「退職金の運用先、銀行の“特別プラン”で本当にいい?|50代の出口設計」

注意点② 健康寿命と資産寿命のズレを意識する

日本人の平均寿命は男性約81歳、女性約87歳。

ところが「健康寿命」(日常生活を自立して送れる期間)は、男性約72歳、女性約75歳です。

つまり平均的に、男性は約9年、女性は約12年の「介護・医療が必要な期間」があることになります。

この期間の費用を、どこから、どのような順番で取り崩すかを事前に設計しておくことが重要です。

よくある失敗は、「使いやすい預金から取り崩し、NISA・投資信託には手をつけない」という行動です。

非課税口座の運用益を活用するためにも、取り崩しの順番を意識しましょう。

注意点③ 全額を「安全資産」に移さない

「老後になったら全部定期預金や国債に」と考える方も多いですが、これは合理的ではありません。

60歳時点でまだ30年以上の運用期間があります。

インフレが年1〜2%続けば、現金の実質価値は30年で30〜40%目減りします。

生活費の2〜3年分を現金で確保した上で、残りはインデックスファンドで継続運用する——という「バケツ戦略」は、多くの専門家が推奨する基本形です。

60代の資産を守るための具体的な行動

STEP1 「月の生活費」と「年金収入」の差額を確認する

まず「毎月いくら年金が入り、毎月いくら使うのか」の差額を確認します。

この「毎月の不足額×12ヶ月×想定年数」が、自分の資産で補う必要のある金額です。

例:毎月5万円不足 × 12ヶ月 × 30年 = 1,800万円

この数字が出れば、「自分の資産がいつまでもつか」という計算ができます。

漠然とした不安を、解決できる数字の問題に変えることが出発点です。

→ 年齢別にいくら貯めておくべきか、将来から逆算する考え方はこちらで整理しています

なお、「年金をいつから受け取るか」で、この差額は大きく変わります。ここを曖昧にしたままだと、設計自体がズレる可能性があります。考え方はこちら。

STEP2 NISAの取り崩しルールを決める

NISAは非課税で運用・取り崩しができる口座です。

年間の生活費不足分を毎年NISA口座から取り崩すことで、税金を払わずに生活費を補填できます。

「元本が減るのが怖い」という感覚から取り崩しを先延ばしにする方もいますが、使うために積み立てた資産は、使う局面では躊躇せず取り崩すことが正しい行動です。

NISAの活用方法についてはこちらも参考にしてください。

STEP3 保険の内容を全部棚卸しする

60代になると「昔入った保険」が多く残っています。

子供が独立した今、死亡保障が必要な金額は大幅に下がっているはずです。

不要になった保険の保険料を削減し、その分を生活費や投資に回す。

これだけで月数万円が手元に残るケースも珍しくありません。

保険の必要性の考え方はこちら。

まとめ|60代は「守り切る」戦略に切り替える

60代の資産管理のゴールは「増やすこと」ではなく、「資産が尽きる前に人生を終えること」です。

- 退職金は受け取ってすぐ動かさない。3〜6ヶ月は静観する

- 月の年金収入と生活費の差額を確認し、「何年分の不足か」を数字にする

- 全額を現金化せず、インフレに対応できる資産配分を維持する

- 不要な保険を整理して、固定費を下げる

お金の守り方を知っている人と知らない人では、同じ貯蓄額でも老後の安心感がまったく違います。

資産形成・活用の全体的な考え方はこちらでも解説しています。

【免責事項】

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。