2024年1月からスタートした神制度「新NISA」。投資をしているけど使っていない、そんな人はさすがにいないと思います。でも「よくわからないからなんとなく怖い」という人もいるではないでしょうか。

そこで、政府広報オンラインの解説記事を、さらにわかりやすく解説してみようと思いますので、ぜひ参考にしてください!

その1では、株式投資の全体像を農業にたとえたイメージで解説しています。NISAの前に「そもそも株式投資がよくわからない」という方は、その1をぜひ確認してみてください。

その2ではNISAという制度で投資できる枠について焦点を当て、詳しくみていきましょう

前提

はじめにこの記事の前提です。

資産形成において、預貯金だけでなく投資が重要であると考えている方向けの記事となっています。投資すること自体は「当たり前のこと」として書いていますので、投資そのものに迷っている方には別の情報源で学習されてから読んでいただくことをお勧めします。

その上で、「制度そのものについて理解を深め、最適に利用する」ことを目指す記事となっています。

ベースとなる政府広報オンラインの記事はこちらになります。(これ以降「元記事」と表記します。)

NISAって何?もっとわかりやすく解説【その2】

NISAとは?

さすがに制度設計者の記事だけあって、元記事は非常にわかりやすく説明されています。

図解されているのがこちら。

端的にいうと、NISAとは「配当や分配金、譲渡益に税金がかからない」制度です。その1の記事と同じように農業にたとえたイメージ図で見てみましょう。

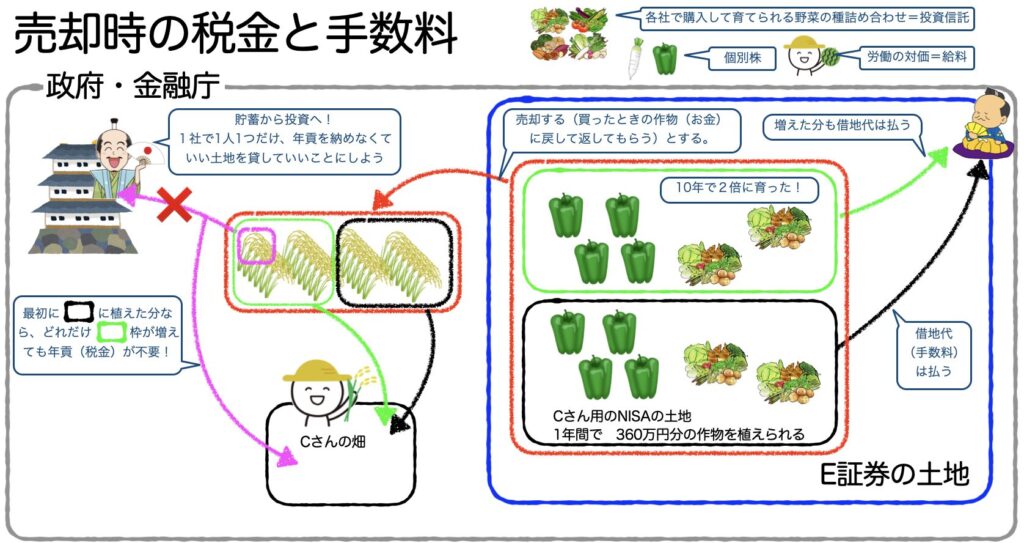

売却時の税金と手数料

NISAの最も大きな特徴である売却時の税金について、通常の投資との違いをイメージ図で見ていきましょう。あくまで売却時の利益に税金がかからないのであって、手数料等は通常の投資と変わりませんので合わせて確認します。

NISAを利用するには、NISA専用の土地を借りる必要があります。この土地は、基本的に1人1社の金融機関からしか借りられません。口座を持つことそのものにお金はかかりませんが、その土地で育てるものをその地主から購入する必要があり、植えたものを管理してもらう手数料を借地代として支払うイメージです。(売買手数料、信託報酬など)

ここに植えた作物が増え、利益が出ている時に売却すると、普通であれば利益に対して約20%かかる税金を納めずに全額受け取ることができる。これがNISAの基本です。

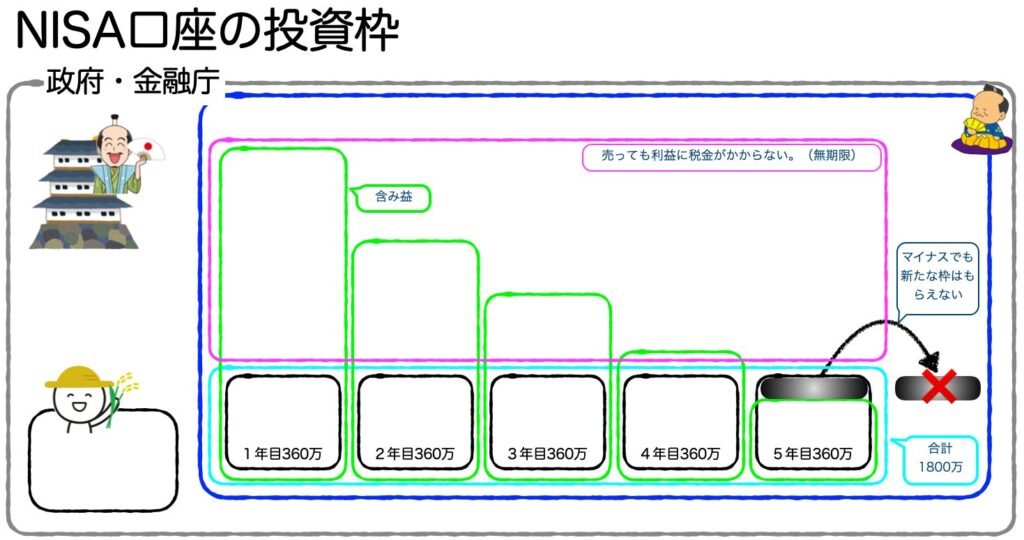

NISAでもらえる「投資枠」

続いて、NISA口座で投資できる「枠」の特徴をみていきましょう。

まず1年間で最大360万円分の作物の種を植えられる(購入できる)「枠」をもらえます。

1人が投資できる最大の金額は1800万円ですので、最速5年でその枠を埋めることができます。

(この1800万円をこれ以降「生涯投資枠」といいます)

図の緑枠のように1年目の投資に対して利益が出ていても使える枠が減ることはありませんが、逆に5年目のように損をしていてもその分枠をもらえるということもなく、あくまで1人あたり1800万円の元本が使える枠になります。1年の区切りは1月1日から12月31日までとなっています。

1年間の投資額が360万円未満の場合

最速の5年で生涯投資枠を埋められる人はかなりの少数派だと思いますので、1年間の投資枠を埋められなかった場合のその後の枠の扱いについてみていきます。

上段は1年目に120万円投資、2年目から5年目まで360万円投資した場合の枠の説明です。

1年目に使わなかった240万円分の枠は、2年目に追加されるわけではありません。1年間の最大が360万円というのは使用状況に関係ありませんので、6年目に使える枠になります。

下段は毎年180万円投資した場合の例です。2年目以降も枠としては360万円まで使えますが、10年目だけ残った180万円分の枠になります。

途中で売却した場合の枠の復活

続いて途中売却した場合の枠の復活についてみてみます。制度として存在するので解説しますが、途中売却はNISAのメリットを著しく損なうケースがほとんどであるため、基本的には推奨できません。資金調達の方法としては、借金を除く最後の手段だと思ってください。

唯一ありかなと思うのは、子供の大学進学用の資金など、10年以上(できれば15年以上)の運用期間が確保できる状況で活用するケースです。その場合でも「使い切ることがわかっている分」だけ売却するようにしましょう。

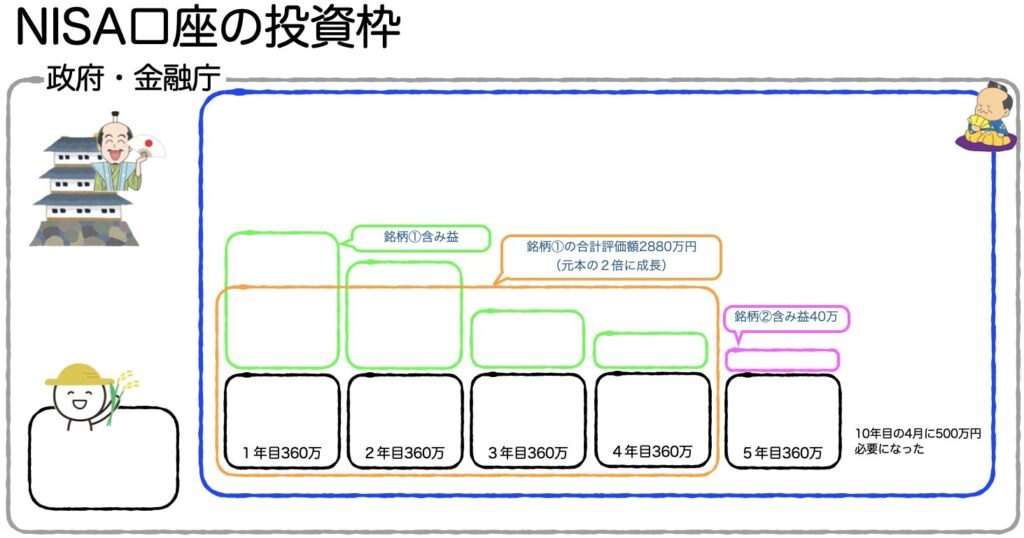

ではまず状況説明です。

NISAの枠は5年最速で埋めており、5年目だけ違う銘柄(銘柄②)に投資した。10年目に銘柄①はトータルで元本の2倍まで成長、銘柄②は元本360万円に対し含み益40万円の状態。10年目の4月にNISA口座での投資分から500万円売却する必要がある。という状況を想定しています。

ここから、

パターン1:銘柄①を500万円分売却

パターン2:銘柄②を400万円と銘柄①を100万円売却

この2パターンで枠の復活について図解してみます。

枠の復活からみる売却時の注意点

結論を先に書くと、できるだけ復活する枠の大きくするという観点で見た場合、含み益の元本に対する割合が小さい銘柄から売却することがベストになります。

どうしてそうなるのか、パターン1,2の図解で確認してみましょう。

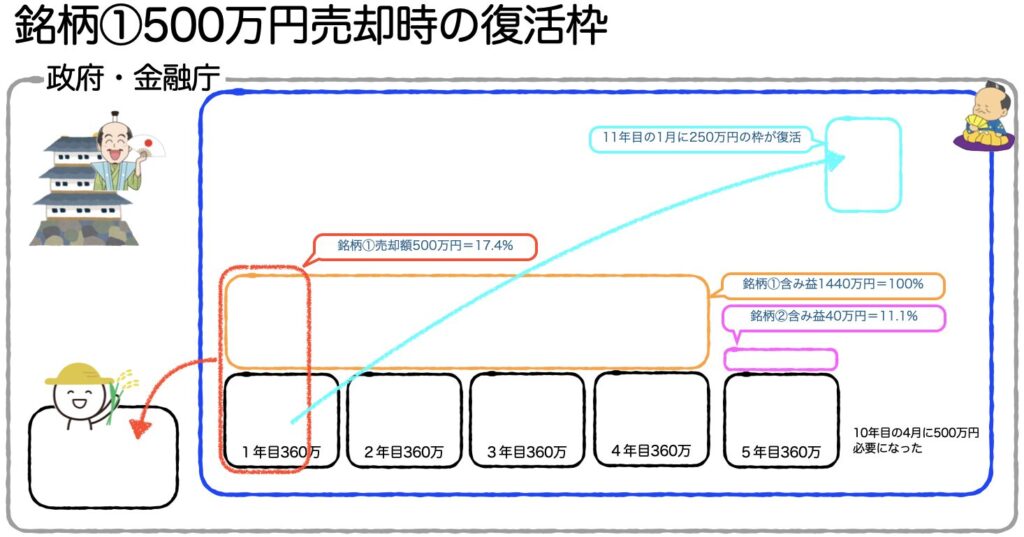

パターン1:銘柄①を500万円売却した場合の枠の復活

売却するとき運用会社に出せる指示は、NISA畑に植えた「銘柄①」の作物を500万円分売却して。になります。例えば、「4年目に借りた土地の分から優先して売ってくれ」といった細かな指示は出せません。銘柄①は2倍に成長していますので、売った500万円のうち250万円分が元本分として計算されます。このため、次に借りられる土地の大きさ、つまり復活するNISA枠は250万円分となります。

10年目の4月に売っていますが、枠の復活は11年目の1月1日となります。

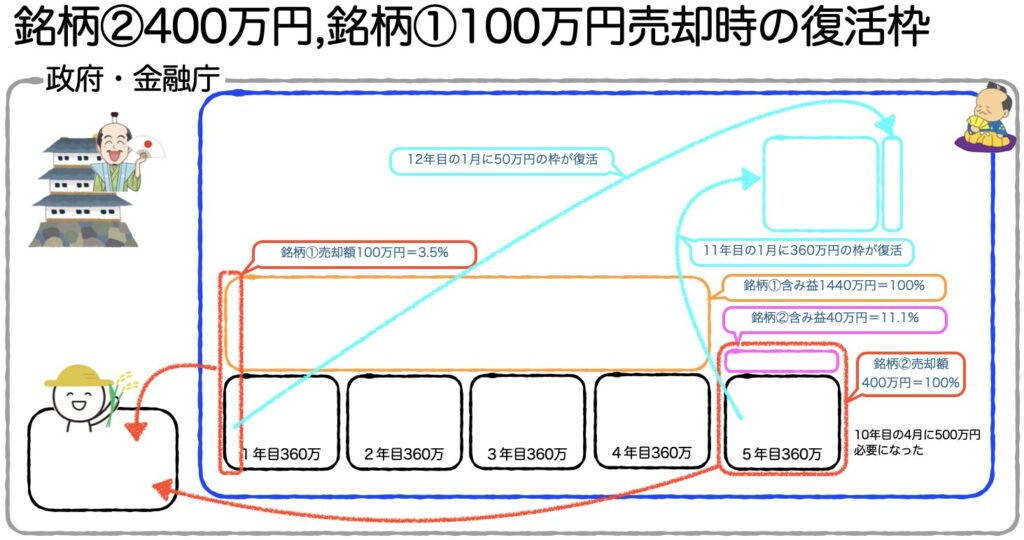

パターン2:銘柄②を400万円と銘柄①を100万円売却した場合の枠の復活

銘柄②を先に売却する場合、必要資金500万円に届きませんので、こちらのパターンでは、銘柄②は全額売却することになります。つまり、5年目に借りた土地は一旦全部返すことになります。

合わせて足りない分の100万円銘柄①を売却すると、元本50万円分の土地を返すことになります。

これにより、合わせて410万円分の枠が復活することになります。ただし、1年間の上限が360万円というのは変わらないため、11年目の1月に360万円、12年目の1月に50万円分が復活します。(12年目の枠は、11年目の使用状況により変化します)

まとめ

ではまとめです。今回は、

・NISAは運用益に税金がかからない投資の制度である

・利用できる枠が決まっていて、1年最大360万円、生涯で最大1800万円である

・1年最大値を埋めきれなくても、1800万円までは毎年360万円上限で枠がもらえる

・売却すると枠が復活する

・複数銘柄保有しているときは、売り方で復活する枠の大きさが変わる

以上について農業にたとえた図解とともに解説してきました。

枠の復活を考えなかったとしても、含み益が小さいものから売るというのは運用資産を現金化するときの基本になります。(税金の繰延効果を最大限にするため)例えば老後に資金を取り崩すため今後投資する予定がない。何かしらの理由で今後の運用銘柄を変える方を優先したい。など、特殊な事情がない限りは含み益が少ない銘柄から売ることを徹底していきましょう。含み損状態ならNISAでなくても税金がかかりません。

とはいえ、一番いいのは老後の資産取り崩し期までNISA口座からは売らないということです。安定的な黒字家計を作り出し、リスク許容度の範囲内で余剰資金を投資に回す。これを肝に銘じて資産形成に取り組んでいきましょう。

コメント