もし子どもに「なんで同じように働いてるのに、給料って違うの?」と聞かれたら、感覚ではなく“構造”で答えられるでしょうか。

僕自身は、若い頃に「お金のこと」や「働くことの構造」をほとんど理解しないまま社会に出ました。

人的資本なんて言葉は、一度も考えたことがありません。

それでも運よく大手企業に入れたので、深く考えなくてもお金にそれほど困らずに来られた。

つまり僕は、構造を理解していたのではなく、たまたま“問題が表面化しにくい側”に入れただけです。

だからこそ思うのは、「知らないまま社会に出ること」そのものがリスクだということです。

この記事は、子どもに何を伝えるかという話でもありますが、主役は読んでいる大人自身です。「人的資本」という1つの考え方で、自分の収入の正体と、これから家計の入金力をどう作るかが見えてきます。 子どもへの教育という入口は最後にもう一度つなぎます。

子どもに何を教えるかを整理した記事もあります。

→ 子どもの金融教育は何を教えるべきか?投資より先に必要な「3つの力」

人的資本とは何か

まず「資本」とは、将来の収入や成果を生み出すための元手のことです。企業なら資本金や設備を使って利益を生みます。

では、人にとっての資本は何か。

それが「人的資本」です。

自分の中にある“稼ぐ力のもと”――専門スキル・経験・問題解決能力。

これらは積み上がるほど、より高い価値を生み出せるようになります。

ここで誤解してほしくないことが1つあります。

人的資本は、人としての価値を決めるものではありません。 スキルや収入の差は「これまでの環境や選択の違い」によって生まれたもので、優劣の話ではなく、ただの“状態の違い”です。大事なのは、自分が今どこにいるかを正しく認識することだけです。

そして子どもに伝えるなら、ここを渡したい。

👉 今の努力は、将来の収入につながる“資産”になる。

なぜ収入に差がつくのか

社会に出ると、同じように働いていても収入に差がついていきます。学歴はその一因ですが、本質は「学歴そのもの」ではなく、どの選択肢にアクセスできるかです。

差を生む構造を、3つに絞って整理します。

① どの市場で価値を出すか

シンプルに言えば「どの市場で価値を提供しているか」です。

同じ時間を働いても、成長している業界にいる人と、需要が伸びにくい業界にいる人とでは、収入の伸び方が変わります。

好きな仕事が、必ずしも稼げる仕事とは限りません。

ここは本人の努力だけではどうにもならない領域です。

② スキルが積み上がるかどうか

専門性が積み上がる仕事と、経験が蓄積されにくい仕事とでは、長期の差が広がります。これは努力の量の問題というより、どの土台の上で努力しているかの違いです。

③ 成果が評価に反映される環境かどうか

成果が直接収入に反映されやすい環境と、どれだけ頑張っても評価が一定の環境。この違いも人的資本の伸びを大きく左右します。

つまり収入の差は、「努力」だけでなく「構造」と「最初の選択」で決まります。

この視点を学生時代に持つのはとても難しい。

だからこそ、社会人の先輩である僕たち親世代が伝えていく意味があると考えています。

この構造をもう一段深く知りたい方へ。

人的資本を「金額」で見ると、いくらか

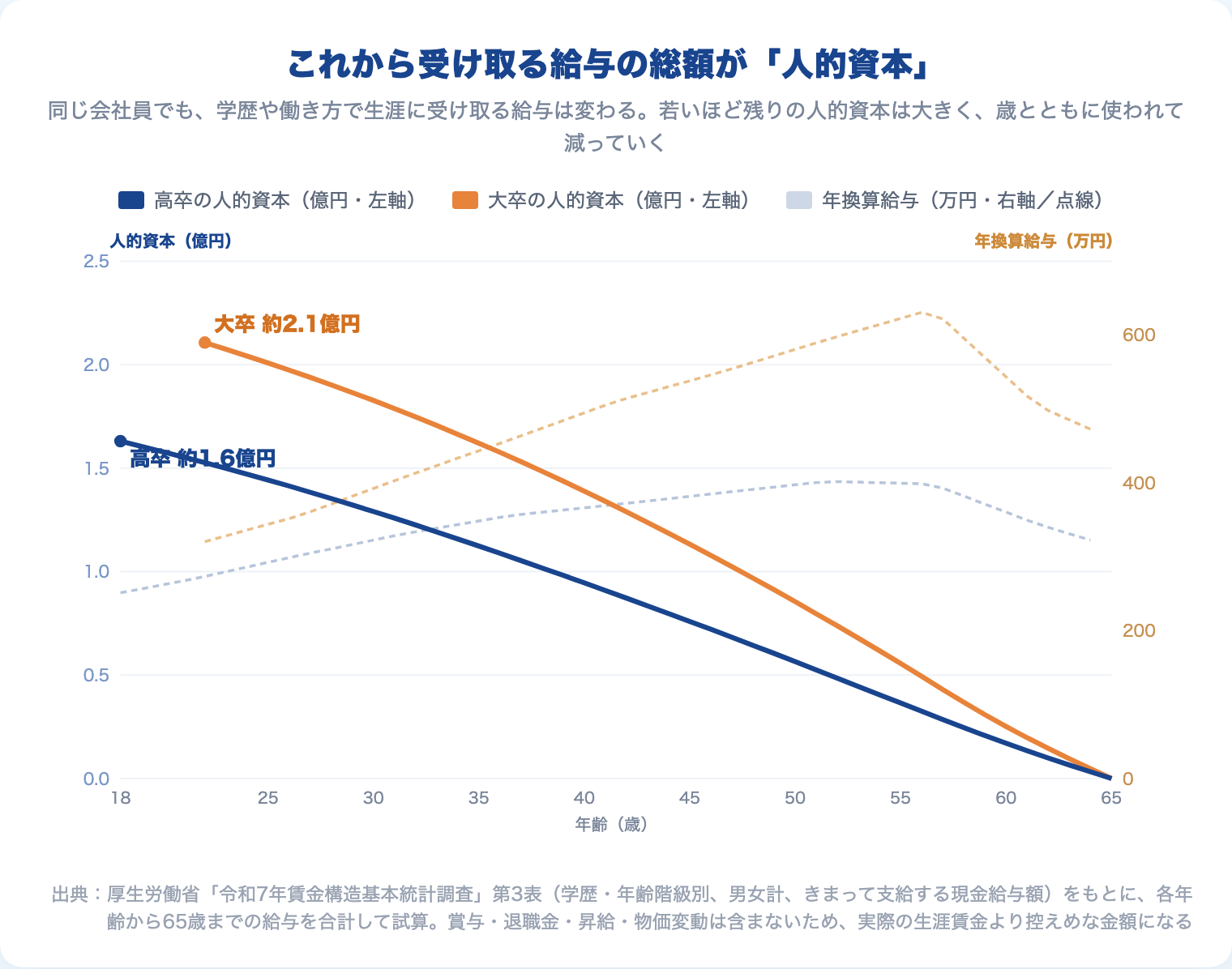

感覚ではなく、数字で見てみます。

このグラフは、高卒・大卒それぞれの年換算給与(点線・右軸)と、これから定年までに受け取る給与の総額=人的資本(実線・左軸)を、令和7年の賃金データから試算したものです。

社会に出る時点での人的資本は、高卒で約1.6億円、大卒で約2.1億円。

これは賞与も退職金も含めない、毎月の給与だけを足し合わせた“控えめな”数字です。

→ 賞与(ボーナス)も正体は月給の後払い。使い道は1本の物差しで

それでもこの規模になります。

多くの会社員は、すでに億単位の資産を「人的資本」として持って社会に出ている、ということです。

ここで見てほしいのは2つ。

✅ 学歴(=アクセスできた選択肢)で、スタート時点の総額に差がある

✅ どちらの線も、歳とともに確実に減っていく

年収は後から変えられる可能性があります。

でも「残りの時間」は誰も増やせません。

だから若いときの選択ほど、人生全体への影響が大きい。

グラフの線が右肩下がりなのは、人的資本が“時間とともに給与に変換されて消えていく資産”だからです。

ただし、線の傾き(=これからの給与水準)は固定ではありません。

気づいた時点でどんなスキルに時間を寄せるかで、傾きは後からでも変えられます。

重要なのは「最初の選択」だけではなく、「気づいた後に、何を選ぶか」です。

会社員でも、人的資本はコントロールできる

ここでよくある誤解があります。「会社員である以上、人的資本はコントロールできないのでは」という考えです。

たしかに、就職先や業種である程度は決まりますし、一度レールに乗ると方向を大きく変えるのは簡単ではありません。でも本質的な問題は「会社員であること」そのものではなく、選択肢を持っていない状態のほうです。

同じ会社員でも、

✅ どの業界にいるか

✅ どんなスキルを持っているか

✅ 成果が評価される環境にいるか

これらで人的資本の“自由度”は大きく変わります。

つまり人的資本とは「どこで働いているか」ではなく、どこでも価値を発揮できる状態にあるかで決まる。

この視点を持つだけで、「会社に依存している状態」から一歩引いて自分の立ち位置を見直せます。

子どもに伝えたいのも、結局はここです。

👉 「頑張ること」も大事だけど、「どこで、何を頑張るか」はもっと大事。

気づいた後にやること――人的資本を家計の入金力に変える

人的資本という考え方の出口は、「なるほど」で終わらせず、自分の家計につなげることです。流れはシンプルで、

人的資本 → 収入 → 金融資本(投資に回せるお金)

この順番で自由度が増えていきます。

人的資本は、家計でいう入金力(毎月いくら投資に回せるか)の最上流にあるということです。

給与を生むのが人的資本で、給与から支出を引いた残りが入金力、その入金力を低コストのインデックス投資に積み上げたものが金融資本。

ここがつながって初めて、「働くかどうかを自分で選べる状態」に近づきます。

では、気づいた大人が今日からやれることを3つに絞ります。

✅ 棚卸し:自分の人的資本を「この会社の外でも価値が出るか」で見直す。業界・スキル・評価環境の3点で、伸びている軸はどれか、止まっている軸はどれかを書き出す。

✅ 傾きに時間を寄せる:いきなり高年収業界へ転職、ではなく、今いる場所で市場価値が上がるスキル(=グラフの傾きを上げる方向)に時間を寄せる。動かせるのは「これからの給与」です。

✅ 金融資本に変換する:上がった収入を生活水準の引き上げで消さず、入金力として確保し、低コストのインデックス投資に回す。人的資本は歳とともに必ず減るので、減る前に金融資本へ“積み替えて”いくイメージです。

ここでの割り切りを正直に書きます。

全員が稼げる業界に移るべき、という話ではありません。 向き不向きも生活もある。

だから僕は、「今の場所で傾きを少し上げる」+「上がった分を入金力に変えて金融資本へ移す」の二段で十分だと考えています。

派手な転職より、この地味な二段のほうが、ほとんどの会社員にとって再現性があります。

まとめ|子どもに残すべき本当の資産

お金を残すことも大切ですが、それ以上に価値があるのは、稼ぐ力そのもの=人的資本です。

収入の差は偶然ではなく、構造の結果でした。だからこそ、

✅ どんな力を身につけるか

✅ どんな環境を選ぶか

この2つを考えられること自体が、子どもにとっても大人にとっても一生使える“思考の土台”になります。そして大人である僕たちにとっては、それを家計の入金力に変えて金融資本へ積み替えていくところまでが、現実の打ち手です。

人生は「どれだけ頑張るか」ではなく、「どこで、何に力を使うか」で変わる。その視点が、将来の選択肢を広げてくれます。

人的資本を、実際に“働くかどうかを選べる状態”=金融資本へ変えていく具体策へ。

▼ 「選択」そのものの考え方を整理したい人へ

▼ 収入を最大化する打ち手をもう一段具体化したい人へ

📚 “3つの資本”で人生を設計する視点が腑に落ちる1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

この記事で触れた「人的資本 → 金融資本」という流れは、橘玲さんの『幸福の「資本」論』が土台にしている考え方です。人的資本・社会資本・金融資本という3つの資本で人生を眺め直すと、いま自分がどこに偏っていて、何を積み替えればいいのかが驚くほど整理されます。僕自身、入金力や資産形成を「家計の話」から「人生全体の設計」として捉え直せたのは、この1冊がきっかけでした。

入金力を金融資本に積み替える第一歩を踏み出すなら【PR】

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券・楽天カードの公式サイトです。

楽天証券で口座を開く(無料)

上がった収入を入金力として確保できたら、次はNISAで低コストのインデックス投資へ積み替える番です。手数料の安さと取扱商品の豊富さで、長期の資産形成に向いています。

▶ 公式サイトで口座開設積立投資のカード決済でポイントが貯まります。

楽天カードを申し込む(無料)※広告

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。