※記事内にアフィリエイトリンクを含みます

すでに投資をしている皆さんが資産形成に興味を持ったきっかけは何でしょうか?

興味はあるけどまだ最初の一歩を踏み出せていない。そんな方はあと少し、どんなきっかけがあれば一歩を踏み出せるでしょうか?

今回は、世間一般の人がどんなきっかけで「投資」に興味を持ったのかをデータとともに紹介しつつ、きっかけ別に注意が必要な落とし穴とその回避方法についても解説しますので、ぜひ参考にしてください!

僕が投資を始めたきっかけは、こちらの記事で紹介しています。

投資に興味を持ったきっかけは?

年代別データ

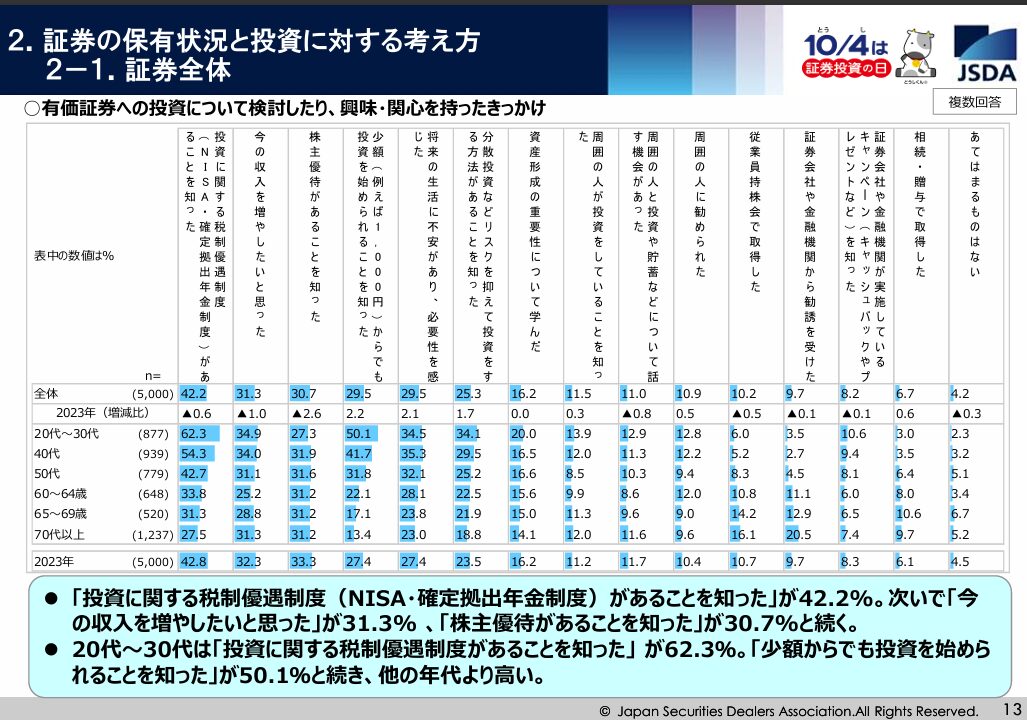

それでは世間の人はどんなきっかけで資産形成を始めたのか、日本証券業協会が2024年10月に公表した 「個人投資家の証券投資に関する意識調査」 から抜粋したデータで見ていきましょう。

まとめにある通り、税制優遇制度の存在を知ったことが最も多いきっかけになっており、それは若い世代ほど顕著に出ています。

他にも年代別に差が出ている項目がありますので、まずは若い世代ほど多くなっているきっかけをまとめてみます。

✅ 税制優遇制度の存在を知った

✅ 少額からでも投資が可能と知った

✅ 分散投資などリスクを抑える方法を知った

✅ 将来の生活への不安から、必要性を感じた

「終身雇用の崩壊」「年金制度の破綻」といった話題が飛び交う中で、「自分は逃げ切れる」と思わない世代が、しっかり未来を考えている。

この事実に、おっさんとしてはちょっと感動を覚えました(笑)。

全体的に若い世代の方が「情報感度が高い」といった特徴が見て取れます。興味を持つきっかけとしては素晴らしいことですが、YoutubeやSNSの情報は正直玉石混交ですので、正しい知識を身につけて投資を始めてくれることを切に願っています。

✅ 従業員持株会で株式を取得した

✅ 証券会社や金融機関から勧誘を受けた

一方こちらは高齢世代ほど割合が高くなっているきっかけです。持株会はまだしも、勧誘がきっかけというのは結構危うさを感じます。あくまでも「興味を持つきっかけ」として、自ら学んで納得した上で始めてほしいですね。「銀行さんはいつも正しい」これは現代社会では幻想と言っていいでしょう。

ちなみに僕の場合は「周囲の人が投資をしていることを知ったこと」や「資産形成の重要性を学んだこと」がきっかけですね。

入社直後から 従業員持株会 で自社株を取得し、企業型DC にも15年以上前から加入。NISAも旧NISA時代から知っていましたが、本気になったのが45歳 というのは、今振り返ると大いに反省すべき点です。

(ただし、根がポジティブなので、反省時間は10秒くらいですがw)

きっかけ別の落とし穴とその回避方法

ではここからはきっかけごとの落とし穴とその回避方法を解説していきます。

あくまでも僕の今の知識での独断と偏見で書いていきますので、1つの意見として客観的に見ていただければと思います。

投資に関する税制優遇制度があることを知った

こちらはNISAと確定拠出年金をわけて落とし穴をピックアップします。

確定拠出年金は企業型がDC、個人型がiDecoと呼ばれますが、これ以降は総称して一番馴染み深いであろうiDecoで統一して書いていきます。

✅ 短期売買ではメリットが得られない(得られにくい)

✅ NISAをやればいいという誤った理解

NISAは制度そのものの理解もさることながら、「長期投資を前提とした制度設計がされている」という事実を学ぶことが重要です。短期売買ではそのメリットは生かしにくく、損失を出した場合はデメリットしか残りません。(損益通算不可など)

さらに、NISAはただの箱ですので、その中で何に投資するのかの方が重要です。

NISA自体よりも「投資」について勉強し、その必要性を十分腹落ちさせてから始めることで落とし穴を回避できます。投資することが前提で、投資をするならせっかくの税制優遇制度を使わない手はない。この思考の順番を間違えないようにしましょう。

✅ 60歳まで現金化できない

✅ メリットがほとんどない商品が多数存在する

✅ 現金化して受け取る時には税金が発生する

iDeco最大の特徴は、超強力な資金ロックの存在です。年間の上限金額がNISAよりかなり低いとはいえ、生活に困るほど入金額を上げてしまうとどうしてもお金が必要な時に後悔する可能性があります。生活資金と運用資産をしっかりわけて、落とし穴を回避しましょう。

ちなみに、万が一自己破産に追い込まれてもiDecoで投資済みの資金は守られます。それだけ強力な資金ロックということです。あればあるだけ使ってしまう浪費癖がある方にとっては逆にメリットとして機能する可能性もありますね。(笑)

2つ目の落とし穴は、iDecoで運用する意味がほとんどない商品が多数存在することです。定期預金系や保険商品ですね。これらを選択すると、「口座管理手数料を払って貯金する」という意味不明な状態になりますので、特に企業型に強制的に加入させられる方はしっかりと制度の意味を勉強することが必要です。僕の好きな経済評論家、山崎元さんは「最も強力な優遇制度であるiDecoで、最もリスクの高い運用を行うべき」というコメントをされていました。

※金融の世界での「リスク」は、損する可能性が高いという意味ではなく、値動きの幅(ボラティリティ)が大きいという意味です。

これに僕はめちゃくちゃ共感し、すぐにスイッチングしましたねぇ。

3つ目は最終的には税金がかかる。という点です。落とし穴というより、知っておかないと後々メリットが削られる可能性がある。と言ったところでしょうか。

NISAと違いとにかく制度が複雑で、万人にとってこれが最適解と言える運用方法もありません。

とはいえ、最近制度改定もありましたし、受け取り方法については60歳が近づいてから考えればOKです。基本的には収入が高い人ほどメリットも大きい制度ですので、無理ない範囲で最大限活用する方向で検討すると良いでしょう。

今の収入を増やしたいと思った

世代別のきっかけの特徴では取り上げませんでしたが、この理由は中間の世代が低く、若い世代・高齢の世代になるにつれ両方高くなっています。

若い世代、高齢世代に共通する落とし穴は、「短期間で劇的に増やす投資なんて存在しない」ことを理解せずに投資を始めてしまうことです。同じ落とし穴でも、はまってしまう要因は世代によって異なっています。

若い世代は「SNSなどで発信される一部の成功者」のエピソードに触れ、「自分にもできるかも」と勘違いしてしまう。高齢世代はお世話になっている銀行員や気心しれた友人などから聞いた話で勘違いしてしまう。こんなパターンで落とし穴にはまってしまうことがあることを認識しましょう。

短期間で信じられないくらい稼いでしまう天才も一部存在することは事実です。でもその裏には夥しい数の失敗者がいて、その人たちの情報は表に出てきません。華々しい成功談には「成功者バイアス」がかかっていることを常に意識しましょう。

回避方法はやはり「投資に対する正しい知識を身につけること」これが一番です。個人投資家が最も意識すべきは長期・分散・低コストで、この「長期」は最低でも10年、できれば15年はほしいです。特に高齢世代では、無理に投資すべきではないことも多いですので、勉強することは良いことですが、収入を増やしたいから投資しよう、と安易に踏み出すことは控えましょう。

株主優待があることを知った

✅ 日本固有の文化であり必然的に国内の個別株投資に限定される

✅ 優待の有無や内容は企業側の一存で決められる

株主優待を投資先の判断基準にするのは危険です。優待は日本固有の文化であり、多くの場合個人で単元株(100株)以上を持つことが条件となり、必然的に国内の個別株に比較的大きな金額を投入することになります。個別株への一極集中は(株式投資の中では)最もリスクの高い投資ですので、「1万円相当の株主優待を目的に購入したら10万円損した」といったことが平気で起こります。

また、優待の有無や内容は基本的に企業側の一存で決められるため、「優待目的で購入したが、権利日前に優待が廃止され株価まで下がってしまう」というケースもあるでしょう。(株主優待の新設を発表後、1度も優待を出さずに廃止したという例まであります! yahooニュース記事へのリンク)

回避するには「優待を投資の目的にしない」ことを徹底することです。別の理由で自分の投資方針が国内個別株への投資であり、同レベルの評価をした2社の最終判断をするときに少し優待を気にする。これくらいが限度です。

ただし、コアとする投資はインデックスで運用し、趣味の一環としてサテライト的に個別銘柄を購入する。ということであれば存分に優待を楽しめばいいと思います。その場合、基本的にはNISA枠を使わないようにしましょう。(この記事の主旨とは違うため詳細は省略)

少額からでも投資を始められることを知った

これはとてもいいきっかけだと思います。裏には投資自体には興味があったり、重要性をなんとなく感じていたが、ある程度まとまったお金を持っていないと投資はできないと思っていた。ということが透けて見えることが理由です。

少額で投資可能と知るということは、基本的に投資信託や単元未満株から始めることになり、経験値を積むといった面からもいいきっかけではないでしょうか。

これについては明確な落とし穴は無いように思えます。

強いてあげるなら、無駄にコストの高い投資信託を選んでしまったり、単元未満株の売買にかかるコストを意識せず証券会社を選択してしまったりという可能性はありますが、金銭面での影響(損失)が小さいうちに理解を深めることができると思います。勉強は継続しましょう。

将来の生活に不安があり、必要性を感じた

こちらも「必要性を感じた」を選択している点でそこまで危険なきっかけでは無いように思います。「将来の生活に不安があり、今の収入を増やしたいと思った」ではないため、投資に対する勉強意欲を強く感じます。

日本ではまだまだ投資人口は少なく、下手に「投資している」と言えば「そんなギャンブルやめとけ」なんて言われることもあるでしょう。そんな中で「必要性を感じた」のですから、きっと正しい知識を身につけるための勉強は惜しまないでしょう。

ただ他に「将来に不安を感じ」という選択肢がないことから、漠然とした不安だけをきっかけにしている方は、「今の収入を増やしたいと思った」の落とし穴と回避方法を参考にしてください。

分散投資などリスクを抑えて投資する方法があることを知った

✅ リスクの意味を正しく理解しないと損失を出して終わる

分散投資でリスクを抑える。これを、「分散投資すれば損する可能性を減らせる」このように捉えてしまっている場合は、落とし穴にはまってしまう可能性が高いです。

投資におけるリスクとは値動きの幅(ボラティリティ)を意味していますので、個々人に応じたリスク許容度の範囲以上に投資してしまうと、値下がりに耐えられず、安値で売って投資の世界から退場してしまうことになります。

この選択肢からは選んだ人がどれだけ正しく「リスク」の意味を捉えられているかは分かりません。もし自分が「損しない運用方法があるんだ」と思っているなら、正しく理解できるまでは投資を始めない方がいいでしょう。

回避方法としては、「自分自身のリスク許容度を把握する」ことになると思います。

その上で、長期に投資を継続できる値動きの幅がどの程度であるかを見極め、投資先を選ぶことを心がけましょう。

資産形成の重要性について学んだ

これもきっかけとしては非常にいいものだと思います。学びがベースにある点で、大きな落とし穴にはまる可能性は低いと思います。「投資で儲けよう」ではなく、「資産形成には何が最適なのか」というスタンスで投資について学んでいくことになりますので、再現性高く誰でも成功する可能性が高い長期のインデックス投資にたどり着く可能性が高いと思います。

資産形成の重要性は学んだけど、次にどう学べばいいかわからない。そういった方には、有名な書籍で投資に対する理解を深めることをおすすめします。

今まで全く投資に触れていない方が投資について学ぶには、「難しいことは分かりませんが、お金の増やし方を教えてください」がおすすめです。実際に知識がない人が、経済評論家の山崎元さんにお金の増やし方を教えてもらう流れになっていますので、自分に置き換えて学ぶことができます。

投資だけでなく、資産形成全般について具体的な実践方法まで学ぶには「お金の大学」がおすすめです。貯める力・稼ぐ力・増やす力・使う力・守る力の5つのテーマに沿って、「誰でもできる資産形成の基本」を学ぶことができます。

一区切り

少し長くなってきましたので、一旦区切りたいと思います。

今回は有価証券への投資について興味・関心を持ったきっかけに関する選択肢のうち、上位7つについて、はまりやすい落とし穴とその回避方法について紹介してきました。

全体的には「正しい知識を身につける」ことが投資を成功させることに繋がります。情報が偏らないように意識しながら、徐々に知識を増やしていきましょう。

次回は後半の7つの選択肢について落とし穴と回避方法を紹介していきます。

選択した人数の割合は少しずつ減っていきますが、だからこそやばい落とし穴にはまりやすいことも多いですので、ぜひ参考にしてください。

コメント