「老後まであと何年ありますか?」

40代前半なら約20年。40代後半なら15年前後。

この数字を今日初めて具体的に考えた方も多いのではないでしょうか。

40代は資産形成において「まだ間に合う」と「もう急がないといけない」が同時に成立する、ギリギリのタイミングです。

筆者自身、40代になってから初めて自分の資産と負債を全部書き出したところ、「債務超過」という現実に直面しました。

それまで「まあなんとかなるだろう」と思っていた。

でも数字を直視した瞬間、本気で取り組むしかないと覚悟が変わりました。

僕自身が実際に資産と負債を全部書き出して「債務超過」に直面したときの話は、こちらに体験として残しています。

→ 45歳で知った10年間の「債務超過」と、2.5倍に化けた14年前のギフト(サイドFIREへの軌跡:第2話)

この記事では、家計調査データで40代の実態を確認しながら、「今すぐ動き出すためのステップ」を具体的に解説します。

※この記事では特に注記がない場合、以下で公表されている情報を用いています。

家計調査(2025年・令和7年)貯蓄・負債編(二人以上世帯)

40代二人以上世帯のデータを確認する

使用するデータの前提や全体の平均値などは、貯蓄の平均はいくら?中央値と負債から見る「本当の家計の立ち位置」で確認できます。

また、平均年収のデータについては日本人の平均年収は? 自分の現在地を確認しようも参考にしてください。

40代の貯蓄額・負債額

こちらが40代二人以上世帯の平均的な貯蓄額・負債額です。

純資産の欄は「貯蓄額-負債額」で算出したものです。

不動産などの現物資産は含まれていません。

40代の特徴はいくつかあります。

まず持家率が78.9%と高く、住宅ローンを抱えている世帯が大多数です。

グラフを見ると、まだ貯蓄額より負債額が多い世帯も少なくありません。

マイホームがいかに大きな買い物であるかが、数字からも実感できます。

一方で、世帯収入は30代からさらに伸びます。

子供の学齢が上がって共働きしやすくなり、有業人員が1.77人に増えています。

つまり40代は「入金力のピーク」を迎えつつある年代です。

この時期をどう使うかが、老後の資産形成の結果を大きく左右します。

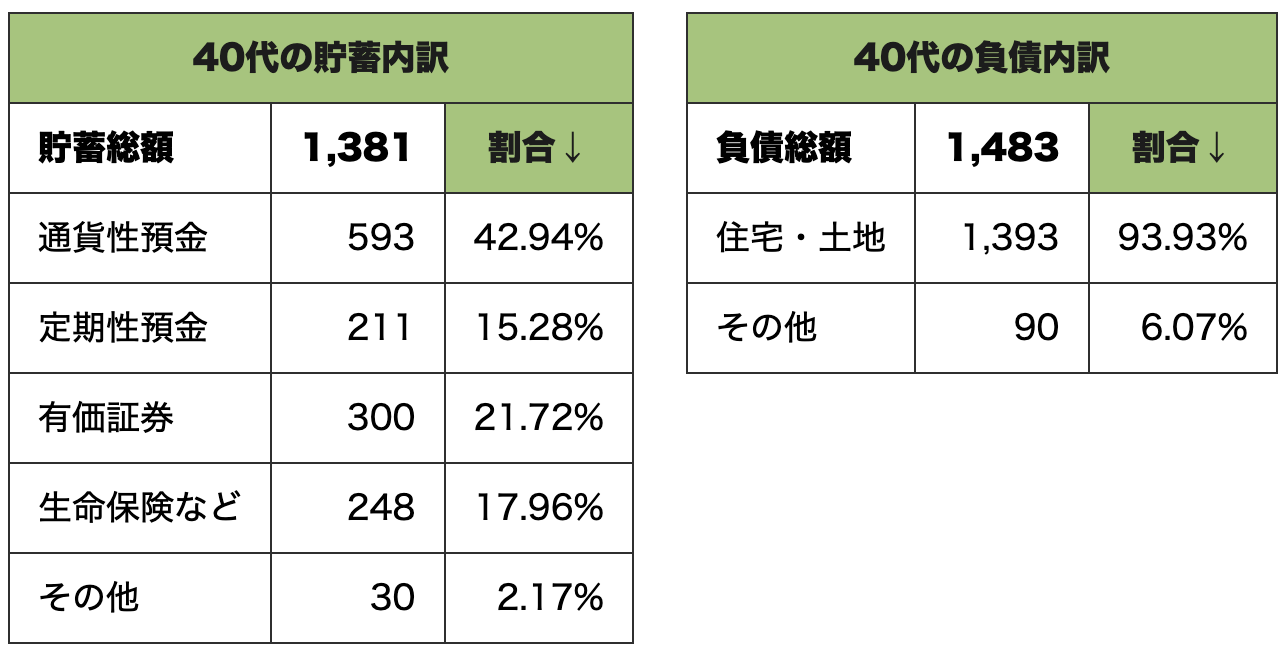

40代の貯蓄・負債の内訳

内訳で注目すべきは2点です。

ひとつ目は、定期性預金の比率がはっきり増えていること。

「貯蓄に向ける意識」は確実に高まっているのに、定期預金という低リターンの選択肢に流れています。

ふたつ目は、有価証券の割合が減少していること。

30代で始めた投資を続けられていない、または新たに投資を始める人が少ない——そういった状況が透けて見えます。

代わりに増えているのは「生命保険など」。

貯蓄に向ける意識は上がっているのに、そのお金が最も効率的な運用先ではなく保険商品に流れている。

これが40代世帯の資産内訳の現実です。

「平均以上の貯蓄」があっても安心できない理由

データを見て「自分は平均より貯蓄があるから大丈夫」と思った方に、少し考えてほしいことがあります。

貯蓄額の平均は「持っている人の数字」であって、「老後に必要な金額」ではありません。

老後30年間の生活費、医療費、介護費を試算すると、多くの世帯で公的年金だけでは不足します。

その不足分を自力で準備できているかどうか——これが本当の問いです。

→ 老後までの道のりをライフプラン表で逆算する手順はこちらで解説しています

また、貯蓄の内訳も重要です。

保険の解約返戻金として積み上がっている資産は、取り出すタイミングや方法によっては損をする可能性があります。

「貯蓄がある」という事実と「自由に使える資産がある」という事実は、別物なのです。

40代が今すぐやること

STEP1 自分の資産・負債を全部書き出す

まず「現在地の確認」が最優先です。

- 預貯金の総額

- 住宅ローンの残高と完済時期

- 保険の解約返戻金(現時点でいくら戻るか)

- DC・iDeCoの残高と運用商品

- NISAの残高と残り枠

これを全部書き出したとき、初めて「本当の自分の立ち位置」が見えます。

数字を見ることへの恐怖より、見ないリスクの方がはるかに大きい。

これは筆者自身が40代で痛感したことです。

STEP2 貯蓄型保険を見直す

加入している保険の中に貯蓄型(終身・養老・学資など)があれば、解約返戻金を確認してください。

今すぐ解約した場合の返戻金と、このまま続けた場合の最終受取額を比較し、インデックス投資に切り替えた場合の試算と比べてみることを強くお勧めします。

保険の必要性の考え方はこちら。

変額保険の解約返戻金と投資信託を比較する具体的な方法はこちらで整理しています。

→ 貯蓄型保険の見直し。その具体的方法

STEP3 企業型DCの運用商品を確認する

会社で企業型DC(確定拠出年金)に加入している方は、今すぐ運用商品を確認してください。

「元本確保型」(定期預金・保険商品)を選んでいるなら、年間の手数料分だけ確実に損をしています。

DCは長期運用が強制される口座だからこそ、全世界株式や米国株式のインデックスファンドとの相性が抜群です。

信託報酬が最も低い商品に切り替えることを検討しましょう。

NISAとDC・iDeCoの優先順位についてはこちらで詳しく解説しています。

STEP4 NISAで投資を今すぐ始める(または増額する)

40代でNISAをまだ始めていない方は、今がスタートのタイミングです。

年間360万円まで投資できる枠がありますが、まずは「無理なく続けられる金額」から始めることが重要です。

どの投資信託を選ぶかについては、こちらで整理しています。

40代の中間目標額は「逆算で年齢別の貯蓄目標を作る」で算出できます。残り20年でも、逆算なら「今いくら必要か」が見える化されます。

まとめ|40代は「最後のやり直しができる年代」

40代はきつい言い方をすれば、資産形成の「ラストチャンス」に近い年代です。

でも同時に、まだ十分な時間と入金力が残っている年代でもあります。

- 自分の資産・負債を今すぐ全部書き出す

- 非効率な貯蓄型保険を見直して、投資に回す原資を作る

- DCの運用商品を株式型インデックスに切り替える

- NISAで今すぐ積立を始める

数字を直視して動き出した人と、見て見ぬふりをした人では、60代の景色がまったく変わります。

40代から老後資金を逆算するなら、まず「自分にいくら必要か」をシミュレーションで確認するのが出発点です。

→ 「老後資金シミュレーション|「2,000万円問題」を卒業して“自分の数字”を作る方法」

資産形成の全体的な考え方はこちらでも解説しています。

【免責事項】

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。