「投資を始めたいけど、何から手をつければいいかわからない。」

そう思って調べると、出てくるのは

NISAがいいのか、iDeCoがいいのか。

オルカンか、S&P500か。

つまり、制度の話と「何を買うか」の話ばかりです。

でも、商品から入った投資は、相場が下がった瞬間に迷いが生まれます。

理由はシンプル、決める順番が逆だからです。

この記事では、商品選びを”最後”に回して、その前に決めるべきことを5つの手順に整理します。

読みながら、その場で1つずつ決めていける形にしました。

これから始める人はもちろん、家族や後輩に「投資って何から始めればいい?」と聞かれたときに、答えられる1本です。

投資で失敗する人は「何から始めるか」を間違えている

投資でうまくいかない人の多くは、共通して「商品」から考え始めます。

- とりあえず人気の商品を買う

- SNSで見かけた銘柄を真似する

- ランキング上位の投資信託を選ぶ

一見、合理的に見えます。

でも、このやり方には致命的な欠陥があります。

それは、判断の軸が自分の中にないことです。

相場が上がっているときは問題ありません。

下がった瞬間に、「このまま持っていていいのか」「もっといい商品があるのではないか」と不安になります。

そして多くの場合、「商品 → 下落 → 不安 → 売却」という流れをたどります。

商品自体は間違っていなくても、自分の中に判断基準がないため、状況に振り回されるのです。

これは知識の問題ではなく、順番の問題です。

なぜ「この順番」なのか

投資を始める前に決めることは、次の5つです。

この並びは、思いつきではありません。

各ステップの答えが、次のステップを決めるための”材料”になっているからです。

目的(いつまでに・いくら)が決まると、そのお金を運用に晒せる期間が決まります。

期間が決まると、どこまでの下落なら受け入れられるかを考えられます。

目的とリスク許容度が決まると、毎月いくらなら無理がないかが決まります。

そこまで決まれば、商品は消去法でほぼ自動的に絞られます。

逆から入るとどうなるか。

商品の良し悪しを判断する材料が自分の中にないので、SNSやランキングに軸を借りることになります。

借り物の軸は、下落のたびに揺れます。

👉 順番に意味がある。だから、上から順に決めるだけでいい。

① 目的:「いつまでに・いくら・何のため」を1行で書く

最初に決めるのは、「何のために投資をするのか」です。

- 老後資金を準備したいのか

- 教育費を確保したいのか

- サイドFIREを目指すのか

精密な計算は要りません。

「20年後に、老後資金として2,000万円」くらいの粗さで十分です。

大事なのは、「いつまでに・いくら・何のため」を1行で書けること。

ここが曖昧なまま始めると、あとのステップすべてが宙に浮きます。

そもそも「なぜ投資するのか」が曖昧なまま商品や制度から入ると、迷いはさらに深くなります。

→ その投資、NISAがなくてもやりますか?

目的が決まると、取れるリスクが決まる

ゴールの期間が長いほど、大きな値動きを受け入れやすくなります。

20年後の老後資金なら、途中の下落は回復を待てるからです。

逆に、10年以内に使うことが決まっている教育費のようなお金は、大きな値動きに晒せません。

僕は、運用資金の中身は株式(インデックスファンド)と現金、このシンプルな2つだけでいいと考えています。10年くらいで使うお金を含めて運用するなら、この株式と現金の割合を調整してリスクをコントロールします。

そして、書いてみた結果「どう計算しても届きそうにない」と分かるのも、大きな収穫です。

ゴールを調整するのか、毎月の金額を増やすのか。

その判断ができるのは、目的を1行で書いた人だけです。

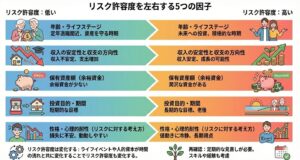

② リスク許容度:「半分になっても持てる金額」を想像する

次に決めるのは、「どれくらいの下落に耐えられるか」です。

投資をしていると、必ず資産が減る局面が来ます。

問題は、そのときに冷静でいられるかどうかです。

多くの人は「長期投資だから大丈夫」と頭では理解しています。

しかし、実際に自分のお金が減ると、想像以上に不安になります。

リスクは”理解する”だけではなく、”受け入れる”胆力が必要です。

そして多くの人が、自分のリスク許容度を甘めに見積もります。

ここで1つだけ、言葉の整理をさせてください。

投資の「リスク」とは、危険という意味ではなく値動きの”振れ幅”のことです。たとえば全世界株式の投資信託なら、1年で上下20%程度は普通に起こる振れ幅です。

→ 詳しくは:投資の「リスク」とは標準偏差

その上で、決めるのはこれだけです。

50%くらいの暴落は、いつか来るものとして想定しておく。

そのとき「半分になっても売らずに持ち続けられる金額」はいくらまでか。

これをリアルに想像した金額が、あなたのリスク許容度です。

③ 金額:「しんどくない月額」を決める

目的とリスク許容度が決まったら、毎月の投資額を決めます。

手順は2段階です。

- 生活防衛資金と、数年内に使う予定のお金(車検・家電・旅行など)を、先に「金額」でよけておく

- 残った余力から、「毎月これなら続けてもしんどくない」と思える月額を決める

ポイントは、頑張れる最大額ではなく、下落が来ても止めずに済む金額にすることです。

ここで無理をすると、②で決めたはずの許容度を自分で超えてしまいます。

目的がサイドFIREのように大きい場合は、「いくら」を「収入の何割を」に置き換えて考えると続けやすくなります。

月額を増やしたくなったら、順番は倹約(保険・通信などの固定費の見直し)→節約(変動費)→収入アップです。

なぜ利回りを上げる努力より先に月額なのか——資産形成の努力配分の全体像は、この記事の姉妹編で整理しています。

④ 投資対象:ここで初めて「何を買うか」を考える

ここまで来て、初めて「何に投資するか」を考えます。

多くの人がこれを最初にやってしまいます。

でも本来はこの位置です。

目的・リスク許容度・金額が決まっていれば、選択肢は消去法で絞られます。

結果として、多くの人は

- 市場平均と言える、十分に分散が効いたインデックスファンド(市場全体をまるごと買う投資信託)を

- 低コストの商品で

- 長く持ち続けられる金額で

というシンプルな結論にたどり着きます。

具体的にどの投資信託を選ぶかの判断軸は、こちらで整理しています。 → 投資信託の選び方|”指数で決まり、商品で差がつく”2つの判断軸

商品選びは「最後」でいいんです。

⑤ 仕組み:決めたことを「守る装置」を最初に作る

最後のステップは、①〜④で決めたことを守り続けるための仕組みづくりです。

インデックス投資は短期で結果が出るものではありません。

長期で継続して初めて意味を持ちます。逆に、期間が短くなるほど投資は「投機」、つまりギャンブルに近づいていきます。

だから、続けるかどうかを毎月の意思決定にしないこと。

始める日に、次の3つを設定してしまいます。

- 自動積立の設定(③で決めた月額で。手動入金にしない)

- 相場を見すぎない環境(証券アプリの通知はオフ。見る頻度を先に決める)

- やめる条件を「目的の達成」だけにする(相場の上下を、やめる理由にしない)

こうして仕組みに任せてしまえば、投資は”作業”になります。

相場が最高値圏でも積立を止めない理由は、こちらで整理しています。 → 株価最高値で積立を止めたくなったら読む記事

👉 投資は「続けた人」が勝つゲーム。

まとめ|商品選びから始めない。それだけで投資は変わる

正直に言うと、この5つを順番どおりに決めても、下落したときの不安は消えません。

自分のお金が減るのを見て平気な人は、いないからです。

それでも、順番どおりに決めた人は「売らない側」に倒れやすくなります。

判断の軸が、SNSでもランキングでもなく、自分の中にあるからです。

不安の中でも持ち続けられるかどうかは、商品の良し悪しではなく、始める前の決め方で決まります。

👉 まずは「いつまでに・いくら・何のため」を1行、書いてみてください。

商品選びは、そのあとで十分間に合います。

関連リンク【PR】

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券の公式サイトです。

📚 僕の判断を支えた1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

「決める順番はわかった、でも具体的にどうやるの?」という次の疑問に、読書嫌いの妻でも楽しく読めたこの1冊が最短で答えてくれます。

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。