すでに投資をしている皆さんが資産形成に興味を持ったきっかけは何でしょうか?

興味はあるけどまだ最初の一歩を踏み出せていない。そんな方はあと少し、どんなきっかけがあれば一歩を踏み出せるでしょうか?

今回は、世間一般の人がどんなきっかけで「投資」に興味を持ったのかをデータとともに紹介しつつ、きっかけ別に注意が必要な落とし穴とその回避方法についても解説しますので、ぜひ参考にしてください!

前編はこちら

投資に興味を持ったきっかけ上位7位までの落とし穴とその回避方法を紹介しています。

投資のきっかけ別の落とし穴と回避方法(後編)

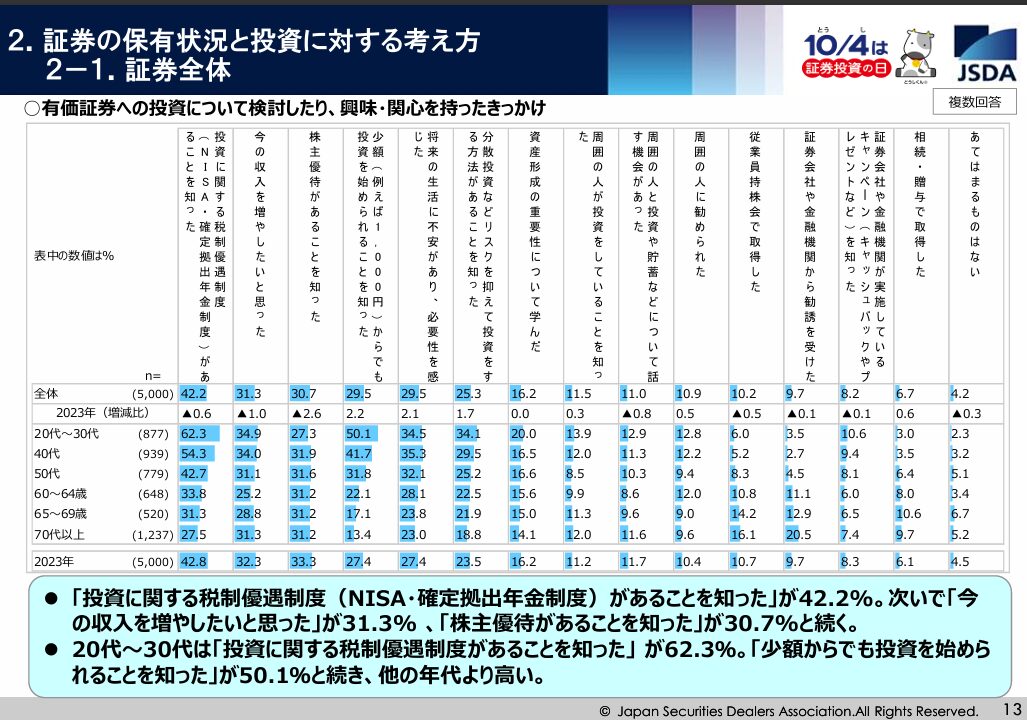

年代別の投資に興味を持ったきっかけ

この記事では、どんなきっかけで資産形成を始めたのか、日本証券業協会が2024年10月に公表した 「個人投資家の証券投資に関する意識調査」 から抜粋したデータを使用します。

世代別の特徴なんかは前編で触れていますので、そちらをご覧ください。

きっかけ別の落とし穴とその回避方法

ではここからは8位以降のきっかけについて落とし穴とその回避方法を解説していきます。

きっかけとして選択されることが少なかった項目にはなりますが、だからこそ落とし穴にはまりやすいところもありますので、自分がその1つのきっかけだけで投資を始めようとしている人は特に注意してください。

あくまでも僕の今の知識での独断と偏見で書いていきますので、1つの意見として客観的に見ていただければと思います。

周囲の人が投資をしていることを知った

✅ 投資方針も周囲に流される

✅ 身近な人の情報が「全て」と思い込む

✅ 自分に合った投資法でなく、すぐにやめてしまう

これは色々な状況が考えられますが、これだけをきっかけとして投資を始めることは結構落とし穴にはまりやすいのではないかと思います。

まず、周囲の人がどのような投資をしているかによって、その方向に引っ張られてしまいます。日本人は特にお金の話をタブー視しがちですので、周囲の人が投資していることを知るというのは、短期間の売買で大きく儲けたというような派手な噂話が耳に入るというケースがかなりの割合を占めていることが想像できます。失敗談というのは大っぴらに吹聴しませんからね。

「あの堅実な人が投資してるなんて私も投資した方がいいのかな」という場合も、「あの浪費家が株で大儲けしたなんて。あいつができるなら俺にもできるはずだ」という場合も高確率で失敗するでしょう。

あくまでもこのきっかけだけでいきなり投資を始めてしまう場合の話で、周囲の投資話をきっかけにして、自分で勉強して腹落ちした上で始めるなら問題はありません。

投資に限った話ではないですが、こういった落とし穴を回避するには、「情報源を広げる」ことです。

身近な人の意見だけを信じるのではなく、自分から能動的にさまざまな情報を集めて自身の行動を決めましょう。昨今情報には困らない世の中になりましたので、情報収集自体は容易に行えるはずです。ただしその際に注意すべきなのは、「確証バイアス」です。これは行動経済学の用語で、「自分の考えに合致する情報ばかりを集め、それに否定的な情報は無視してしまう傾向」を意味します。

身近な人が投資をしているのだから、「投資すべきだ」とか、身近な人の投資手法を「これが正しい」と思って情報を集めると、その考えを補強する情報しか目に入らなくなる可能性がある。こういった自覚を持って情報収集しましょう。

周囲の人と投資や貯蓄などについて話す機会があった

周囲の人に勧められた

この2つは先ほどとほとんど同じかなと思います。人は「何を話すか」より「誰が話すか」が重要と言われることがありますが、信頼できる人から聞いた時ほど、確証バイアスにかかりやすくなるでしょう。その人が本当に投資の分野で信頼できる人なのかはわからない。そんな疑いを常に頭の片隅に置いて話を聞き、後から自分で確かめる。こういった意識が必要です。

従業員持株会で取得した

✅ 持株会だけに全力投資する

これは恒例になる程割合が高くなるきっかけです。想像ですが、「この会社に一生尽くす」そんな精神が当たり前の風潮だった時代に就職した方が、昔を思い出して選択した感じかなと思います。

持株会で自社株を購入したことをきっかけにする場合にはまりやすい落とし穴は、持株会だけに全力投資してしまうことです。

一般的に持株会は「奨励金」といった名目で毎月の購入額に会社から補助が出ることが多いため、かなりお得に株式投資ができます。この時に意識すべきことは、あくまで「奨励金」は購入金額に対する「単利」の効果しかないことです。

投資について学ぶと、株式というアセットはかなりリスクが高い(値動きの幅が大きい)資産であることはすぐに理解できると思います。そして、株式投資の手法の中でも最もリスクが高いのが「個別株投資」です。さらに、自分の収入を依存している会社の株に最も多くの運用資金を集めることは、「究極の一極集中投資」と言えるでしょう。会社に何か問題が起これば、収入源を失った上に資産価値まで下落するという最悪の状況に陥る可能性が他の投資手法より高いことは理解しておきましょう。

この落とし穴を回避するには、分散投資を徹底することです。自社株を持つことは働くことのモチベーションの一つにもなりますので、持つこと自体は悪いことではありませんが、それをポートフォリオのコアにするのはやめておきましょう。

証券会社や金融機関から勧誘を受けた

✅ 非効率な運用商品を購入する羽目になる

こちらもあからさまに恒例世代の割合が高いきっかけですが、この理由は明らかに「退職金」です。

個人の資産保有状況は金融機関には丸わかりですので、退職金を受けとった場合、完璧なタイミングで営業をかけることが可能です。

金融機関も営利を目的としていますので、投資家にとって最適な投資商品ではなく、金融機関が儲かる商品を勧められます。

出典:https://www.nikkei.com/markets/fund/ranking/?type=flowioup

こちらは日本経済新聞がまとめている2025年3月末時点の1ヶ月間の投資信託資金流入ランキングトップ5です。購入時手数料と信託報酬の欄に注目してください。トップ2と、3位〜5位に大きな違いがあることがわかります。

右SBI証券投資信託ランキング(月間)https://site0.sbisec.co.jp/marble/fund/ranking/fundranking.do?Param6=salesprice

これに対し、こちらはネット証券2台巨頭の楽天証券とSBI証券の投資信託ランキングです。比較してみると、全体ランキングの3位〜5位は、対面の証券会社や金融機関での販売がかなり多くなっていることが想像に難くありません。(SBIの4位5位は結構コスト高いですが、それでも販売手数料は無し、信託報酬も1%未満です)

落とし穴を回避するには、「金融機関の販売員は、顧客の資産を適切に運用するプロではなく、自社の利益を上げるための営業のプロである」と認識することです。

もちろん金融機関は悪徳業者だなどというつもりはありません。営利企業である以上利益を上げることは使命でもあります。そして販売担当者も「自社が販売できる商品の中で顧客にあった商品はどれか」真剣に考えてくれているでしょう。僕が運用のうの字も理解していない頃から妻は地元の信用金庫で旧NISAのつみたて投資を開始していますが、「この中から選ぶならこれ一択でしょ」と思える商品を勧めてくれていたみたいです。

今年の10月になったら、「今までありがとう」と感謝の気持ちを伝えて、ネット証券に乗り換えます。成長投資枠で同じ商品が購入できないのはさすがにちょっと続けられません。

証券会社や金融機関から勧誘を受けても、その場で契約することはせず、「自分にとってネット証券よりメリットがあるか」しっかり考えて判断しましょう。

証券会社や金融機関が実施しているキャンペーンを知った

これは落とし穴としては先ほどの勧誘と同じです。運用に限った話ではないですが、こういったキャンペーンは、その原資がどこから出るのか、企業側のメリットはなんなのかを考えることが回避するポイントです。企業側の主な目的はシェア拡大だと考えられます。原資は当然「その顧客から得られる将来の利益」です。顧客サイドである僕たちは、キャンペーンで得られる利益以上に将来コスト増にならないことを確認して利用するようにしましょう。

そして、対面の証券会社や金融機関の場合、残念ながら前の項で書いた通り、ネット証券より確実に将来のコスト増につながりますので、どんなキャンペーンであろうが積極的にはお勧めできません。また、ネット証券ならどこでも乗り換えて良いというわけではありません。自分で厳選するほど調べるつもりがなければ、SBIか楽天のどちらかにしておきましょう。(調べれば調べるほど結局この結論にたどり着くと思います)

相続・贈与で取得した

✅ リスク資産をどう扱って良いかわからない

✅ 含み損が気になって処分(売却)できない

(そして損失が拡大)

✅ 利益が減ることを恐れていきなり全部売却してしまう

贈与の場合は直接コミュニケーションが取れるため、ここでは相続をメインに落とし穴を記載しました。相続を受ける側に金融資産(リスク資産)に関する知識がない場合、いきなりそれを相続されてもどう扱って良いかわからないと思います。

そして、相続する側がどのような運用を実施していたかによりますが、含み損があればそれが気になって売却できない。含み益があれば減らしたくなくて全部売却してしまうといったパニック的な行動をとってしまう恐れがあります。

後者はまだマシですが、前者はそもそも相続する側が効率的な運用を行えていなかった可能性が高いですので、「相続した瞬間の評価額が相続された側にとっての取得額」という基本認識を持ちましょう。

回避する方法は、相続を受ける側があらかじめリスク資産について学んでおくこと、相続する側と生前にしっかりと話し合っておくことです。

「2世代運用」という言葉もありますので、考え方を勉強してみるのも良いと思います。

まとめ

前編・後編の2回にわたり投資に興味を持ったきっかけの紹介と、きっかけ別の落とし穴・回避方法について紹介してきました。

投資に関しては「最終的な判断は自己責任」が絶対的な原則です。どんなきっかけであろうが、どんな根拠であろうが、最終的には自分以外は誰も責任を取ってくれません。

だからこそ、「自分自身の金融リテラシーを高める」ことが一番重要です。

これからも学びの姿勢を維持しながら、資産形成に取り組んでいきましょう!

コメント