こんにちは、飛雄です。

「信託報酬の差なんて、せいぜい0.1%くらいでしょ?」

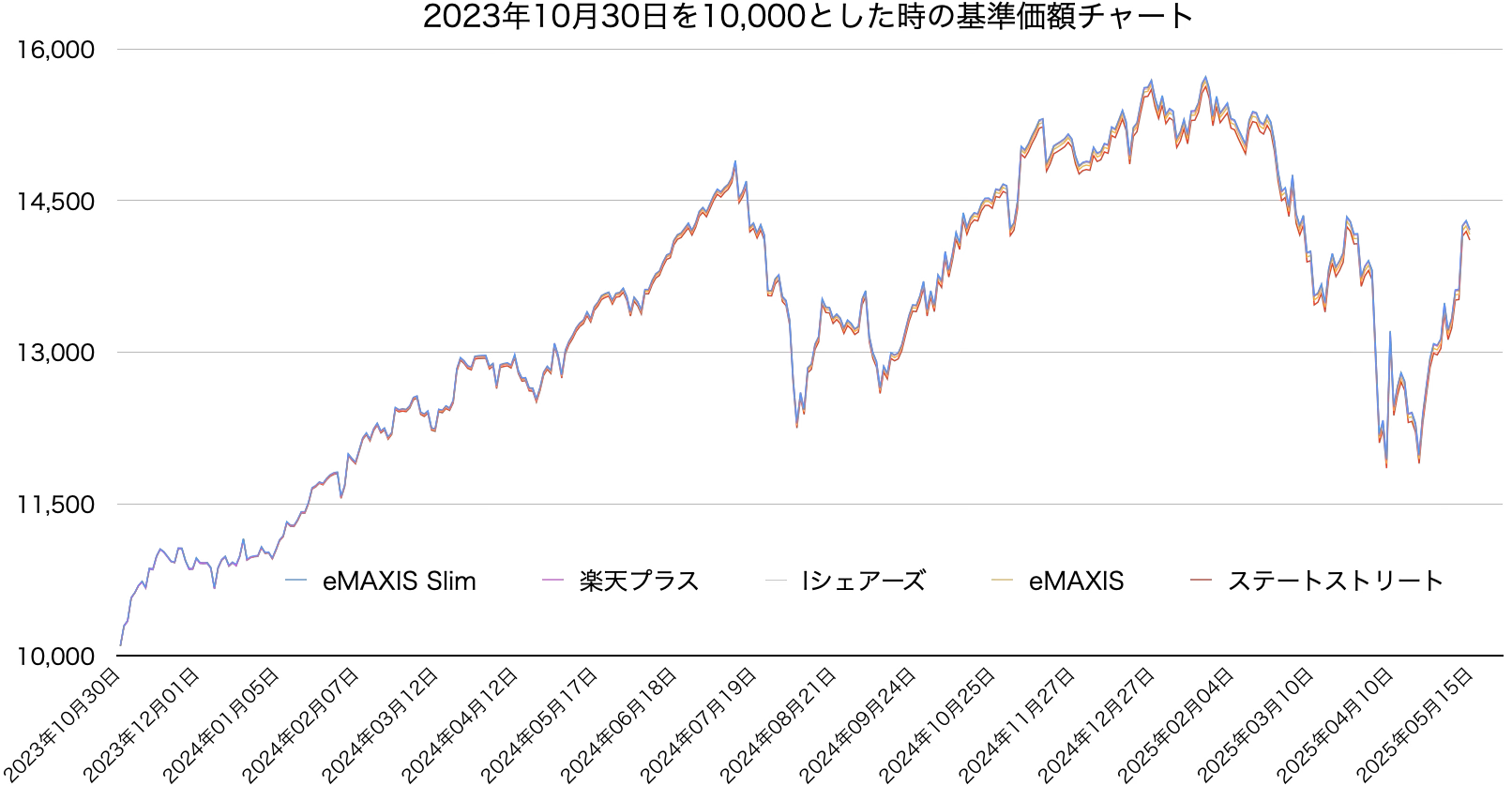

S&P500の投資信託を選ぶとき、

こう考えて“誤差”として処理してしまう人は少なくありません。

たしかに、1年だけ見ればその差はほとんど見えません。

ですが、投資は1年で終わるものではありません。

では、その“わずかな差”が

10年、20年と積み重なったとき——

最終的な資産額にどれくらいの違いを生むのか。

この記事では、実際の数値をもとに、

「見えにくい差」がどれほどのインパクトになるのかを検証します。

“どれを選んでも同じ”と感じている人ほど、

一度は直視しておくべき話です。

前回は、

S&P500のインデックスファンドでも

実際にはリターンに差が出る、という話をしました。

→ 前回の記事はこちら

「S&P500連動ファンドの実力差を比較」

今回はその続きです。

「その差が、実際いくらになるのか?」

ここを具体的な数字で確認していきます。

目次

小さな差は、本当に小さいのか?

前回のグラフを見ると、

「差はあるけど、1%にも満たないくらいでしょ?」

と感じた方も多いと思います。

たしかに、1年単位で見れば

差はそれほど大きくありません。

ですが、

投資は“長期”で考えるものです。

ここで重要になるのが、

複利

です。

多くの人がこの差を「誤差」と感じてしまうのは自然です。

なぜなら、

・日常で0.1%や0.2%の差を意識することがない

・1年単位では結果にほとんど現れない

・金額が小さいうちは実感できない

といった理由があるからです。

ですが投資においては、

この“体感できない差”こそが積み上がります。

そして気づいたときには、

取り返せない差になっていることが多いです。

シミュレーション条件

今回は、以下の条件で比較しています。

・毎月積立

・運用期間:30年

・平均リターン:S&P500想定

・各ファンドの差を反映

細かい前提はありますが、

重要なのは「差が積み上がる構造」です。

結果:無視できない差になる

※2026年4月 シミュレーション結果をツールに置き換えました。

前述の条件でシミュレーションする場合、

年利10%、Aコスト0.092(eMAXIS Slim)、Bコスト0.540(農林中金)、

投資期間30年、積立額5万円で設定し、結果を確認してみてください。

記事で取り上げたコスト差を、ご自身の条件で確かめてみてください。

「投資信託A」の年率コストに低コストファンドの実質コスト(例:eMAXIS Slim 0.092%)、「投資信託B」に高コストファンドの数値(例:農林中金 0.54%)を入力すると、記事のシミュレーションをそのまま再現できます。

コメント