投資信託の99%はゴミと言われる世界。

同じ指数に連動するインデックスファンドでも、実は「コストの違い」だけでリターンに大きな差が生まれる。

わずか0.1%の差でも、長期では無視できない。

では実際にどれくらい差がつくのか。

データで検証していく。

前回記事で新NISAつみたて投資枠の対象であるオルカン連動の投資信託10本の実力を検証した。

今回は明らかになった実力差が、実際の運用成績にどのような影響を与えるのか、シミュレーションしていく。

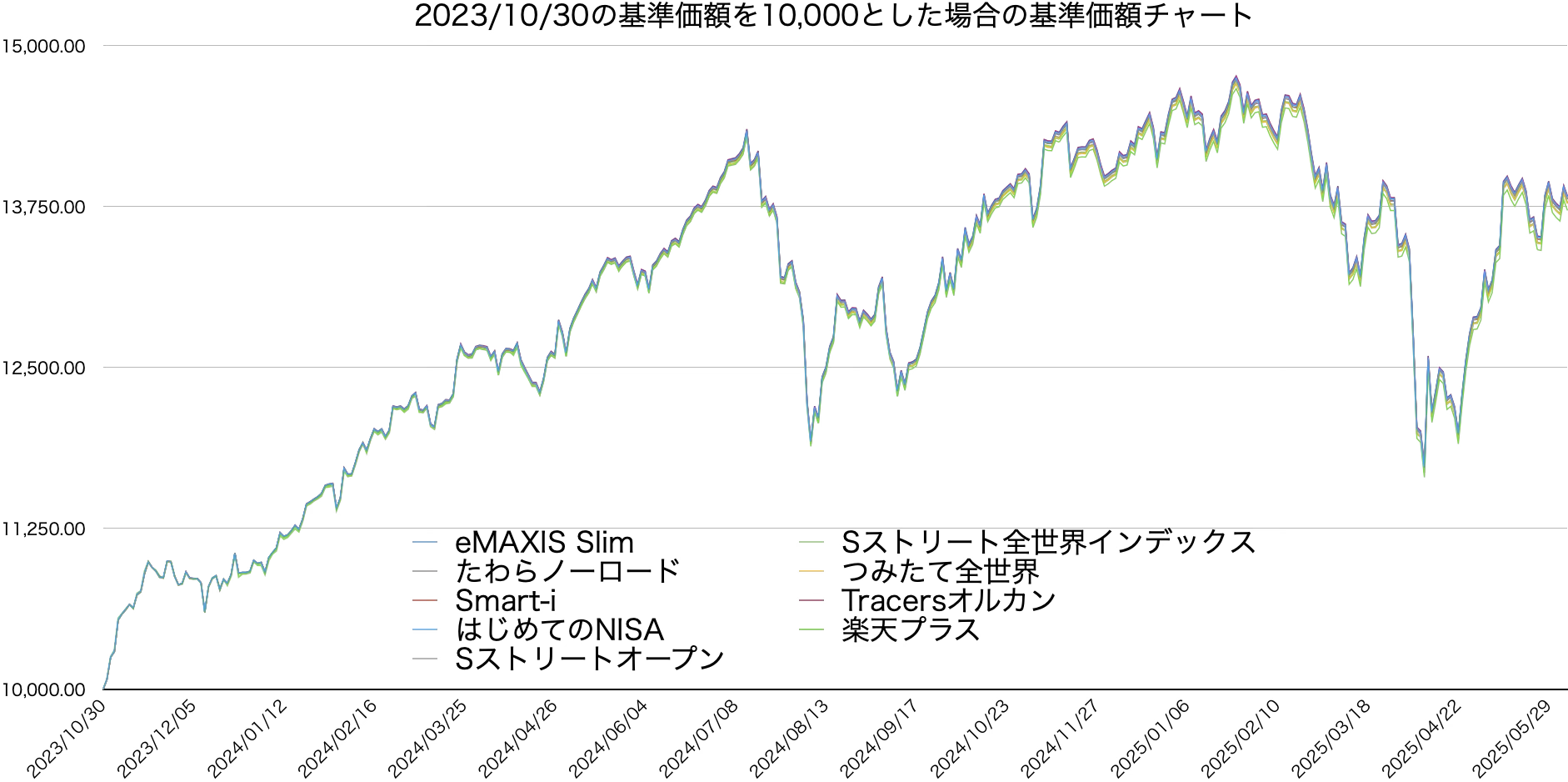

基準価額のチャート

新NISAつみたて投資枠で購入できるACWI連動ファンド10本のうち、日毎の基準価額データを入手できた9本について、2023年10月30日の基準価額を10,000円とした場合のチャートは以下の通り。

(対象ファンドの正式名称やコストはこちらの記事を参照)

※Sストリートオープンについては設定日が2024年1月11日のため、その日の基準価額がeMAXIS Slimと同じだったと仮定して換算

わかりにくいが、これでも9本のチャートがある。この程度ならどれでも同じかなと感じると思う。

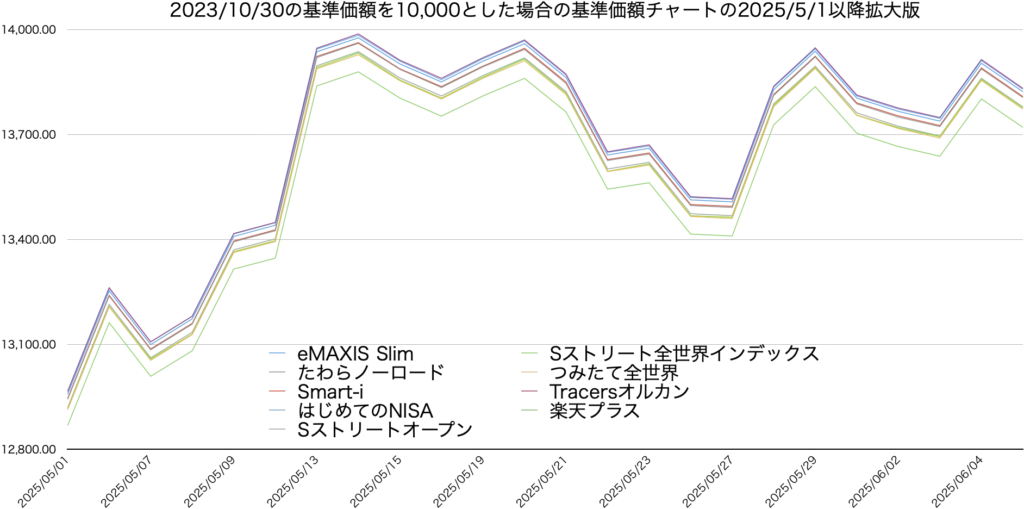

視覚的にわかりやすくするため、2025年5月1日以降の部分を拡大表示したのがこれだ。

これなら、同じ指数に連動するファンドでもコストによって基準価額に差がつくという事実はわかる。同時に一般的なサイトでチャート比較する場合、指定した期間の始点で基準が揃えられるため、相当長期間でないと違いが意識できないこともわかっていただけたと思う。そして、低コストのインデックスファンドの多くは歴史が浅いため、結果してチャートで優劣を認識することは困難であるとも言える。

まずここでは「間違いなくコストが基準価額に影響を与えている」と認識できれば良い。

運用シミュレーション

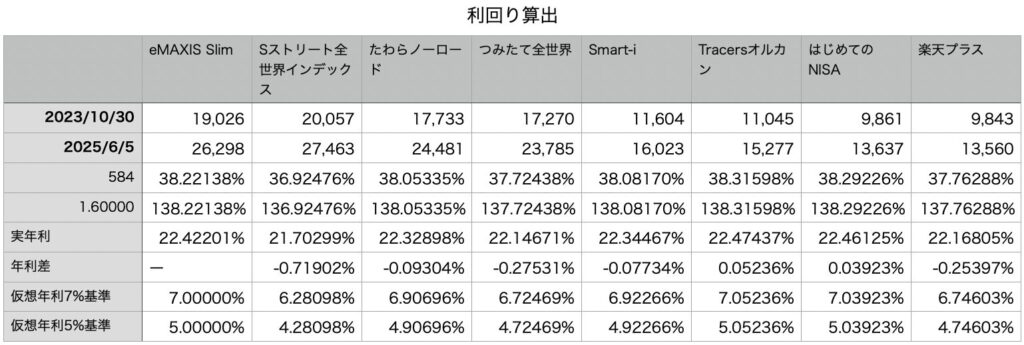

ここからはぞれぞれのファンドの運用をシミュレーションする。まずは利回りの設定だ。

実際に先ほどのチャートの期間の騰落率を年利換算する。

(Sストリートオープンは基準が揃わないためここからは8本で検証を進める)

この期間、1.6年で約38%という好況であり、そのまま年利換算すると22%前後になる。このままシミュレーションに使うと現実味のない数字になってしまうため、eMAXIS Slimの年利を5%と仮定して実年利の差からその他の投資信託の仮想年利を設定した。

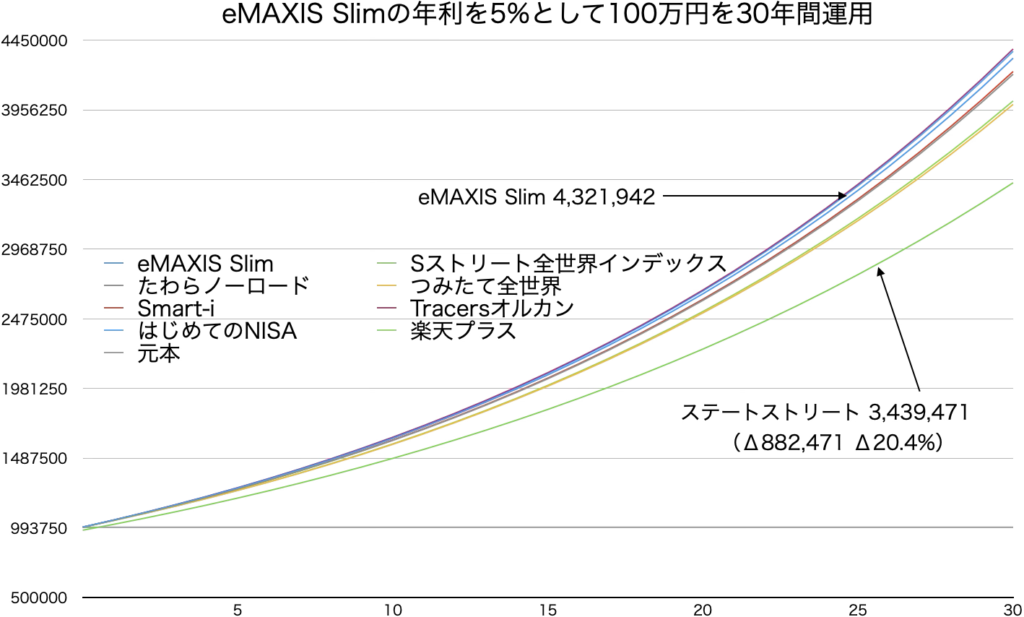

100万円一括投資 30年運用シミュレーション

先ほど設定した仮想年利を使い、元本100万円を30年間運用した場合をシミュレーションしてみよう。

最初に見たチャートでは大した差には見えなかったが、最大90万円弱の差が生まれている。その差は最大で20%を超えており、上位3本と最下位を比較した場合、新NISAのメリットが失われるレベルの差になった。ちなみにSストリートの商品は購入時手数料が2.2%発生するため、これも考慮している。

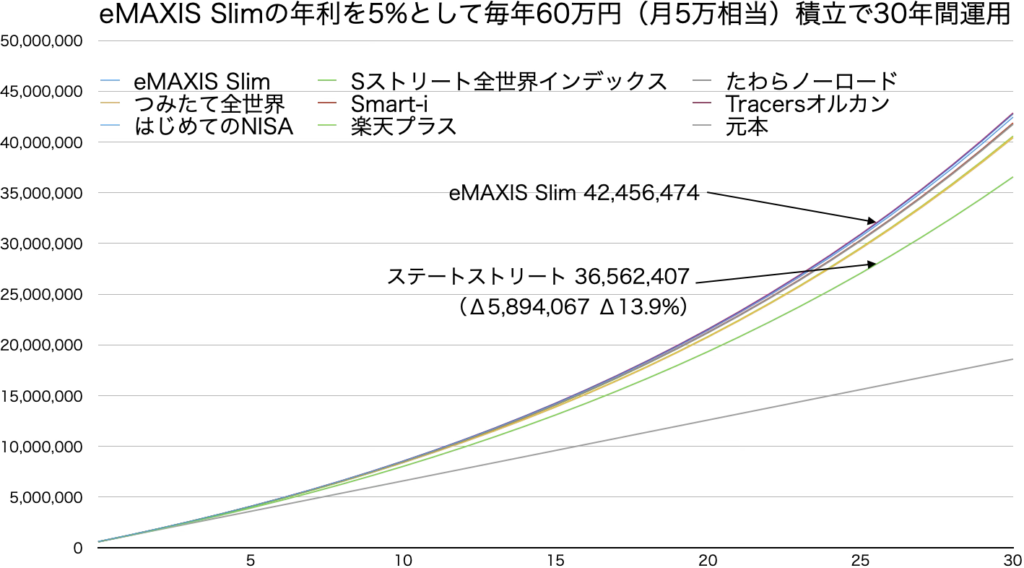

月5万円積立投資 30年運用シミュレーション

続いて月5万円を30年間積立投資した結果をシミュレーションする。(計算上は年初60万円一括)

比率で言えば13.88%と一括投資より差は小さくなるが、金額では590万円もの差が出てしまうことがわかる。元本1,800万円が3,600万円になるのだから、そのファンドしか知らずに運用し続けたら十分満足のいく結果と言えるかもしれない。しかし、30年間で600万円近く余分にコストがかかることを知れば、いかに知識と最初のファンド選びが重要であるかを理解していただけると思う。

もちろん現在高コストの商品を保有している方を否定する意図はない。サンクコストは切り捨てて、今後の運用の役に立てていただければと思う。

※注意!

だからと言って高コストのファンドを売って低コストのファンドを買い直すことは、より損失を大きくする可能性が高いためお勧めしない。これはNISA口座だろうが特定口座だろうが同じで、焦らずじっくり勉強した上で今後購入するファンドを変更するといった対応がベストになる。投資開始からの経過時間や含み益(含み損)の状況によっては売るという選択肢もありになるケースもあるが、自身で納得できる行動をとってほしい。

実質コストでシンプルに2本に絞った結論はまとめ記事で整理しています。

→ NISAのオルカン20本、どれを選ぶ?迷ったらこの2本でOK【実質コスト比較】

まとめ

いかがだっただろうか。1%に満たないわずかなコストの差であっても、運用結果に与える影響はかなり大きくなることが実感できたのではないだろうか。

このシミュレーションで、目論見書やチャートの比較ではわかりにくい差が、視覚的にも金額的にも実感できた。自分の投資判断が「長期・分散・低コスト」の原則に則っているか、常に自問自答しながらこれからも資産形成に取り組んでいきたいものである。

ACWI連動のインデックスファンドであれば、上位5本くらいのものであれば、現在の投資環境を大きく変えてまで変更する必要はないと思う。もちろん現環境でeMAXIS Slimが購入できるのであれば、今後の購入を変更するのは全然ありだ。

5位圏外の楽天オルカンを積み立ててしまっている僕は、今からじっくり今後の戦略を練っていきたいと思う。

楽天オルカンの検証結果はこちら

関連リンク【PR】

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券の公式サイトです。

📚 僕の判断を支えた1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

30年で590万円の差を生むのは、たった0.1%のコスト差。「低コストこそが投資家の最大の武器」という確信は、この1冊が原点です。

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。

コメント