保険は「入っていて当たり前」だと思っていませんか?

実は私も、45歳になるまで深く考えたことはありませんでした。

「安心を買っている」――それくらいの感覚です。

でもあるとき、

「この保険、本当に必要なのだろうか?」

そう考えたのがきっかけでした。

就職、結婚、出産――人生の節目ごとに勧められ、気づけば毎月払い続けている。

その医療保険は、本当に“必要だから”加入していますか?

それとも、「なんとなく不安だから」でしょうか。

日本は国民皆保険制度の国です。

自己負担は原則3割。さらに高額療養費制度もあります。

それでもなお、民間の医療保険は必要なのでしょうか。

この記事では、医療保険の見直しを検討している方に向けて、

感情ではなく「制度」と「確率」と「構造」から、医療保険を整理します。

保険は本来どんなリスクに備える仕組みか

保険は相互扶助の仕組みです。

1万人が1万円ずつ出し合えば1億円になります。

その中の1人が大きな事故に遭ったとき、その1億円が支払われる。

この仕組みが成り立つ前提は、

発生確率が低く、損失が大きいことです。

そして判断基準はシンプルです。

その出来事が起きたとき、生活が破綻するかどうか。

自分の貯金で備えられるなら、保険は不要です。

加入者全体では、手数料分だけ必ずマイナスになるからです。

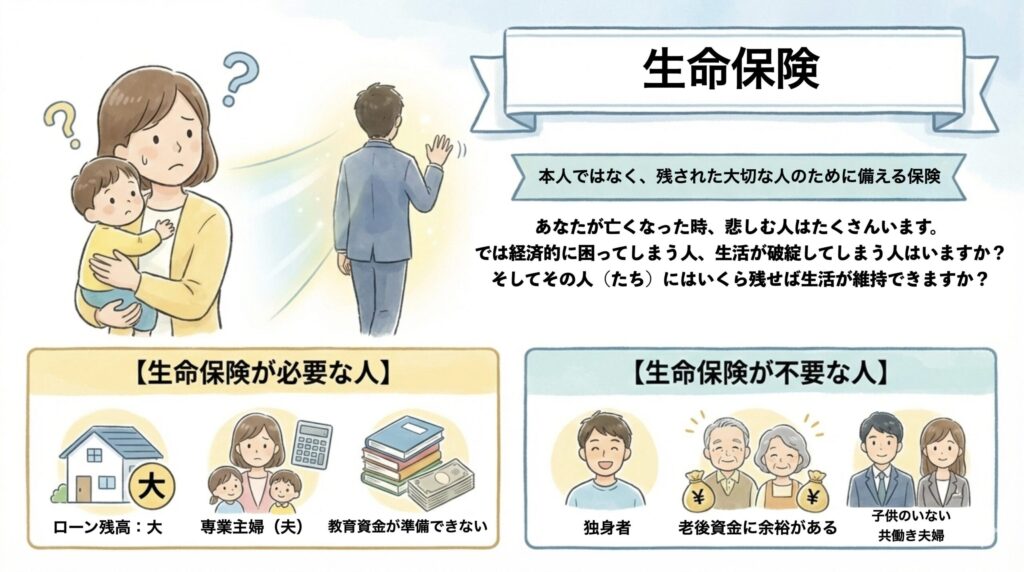

生命保険が必要な人・不要な人

生命保険は「自分が死亡したときに、遺族が生活に困るかどうか」で判断します。

独身であれば、基本的に不要。

子どもがいない共働き夫婦も、原則不要です。

一方で、

・収入が一方に偏っている家庭

・子どもがいて片方の収入では生活できない場合

こうしたケースでは必要になります。

ただし、団体信用生命保険(団信)や遺族年金を加味した上で、不足分だけ備えるのが原則です。

子供の教育資金はいくら必要なのか。リアルな数字を試算することも必要になります。

貯蓄型保険で備える必要はありません。

保障と運用は分けて考える方が合理的です。

日本は公的医療制度が強い国

窓口で支払う医療費は原則3割

医療保険の本質は、

医療費が払えず、適切な医療が受けられないことに備えること

です。

日本ではすべての国民が公的医療保険に加入しています。

窓口負担は原則3割。

高額療養費制度の上限額

「高額療養費制度はいくらまで自己負担になるのか?」という疑問を持つ方も多いでしょう。

「高額療養費制度」は、所得区分ごとに1カ月の自己負担に上限が設けられており、

自己負担がくがその上限を超えたとき、超えた分の還付か受けられる制度です。

年収約770万円程度までであれば、月の自己負担は概ね8〜9万円台が上限です。

制度上、医療費で人生が破綻する可能性はかなり抑えられています。

それでも医療保険は必要か?

判断基準は同じです。

公的制度だけでは家計が破綻するかどうか。

現在加入している方は、これまでの掛け金総額と、受け取った金額を計算してみてください。

その保険金がなければ医療を受けられなかったか。

一度冷静に考えてみる価値はあります。

ほとんどの人は支払った医療費の方が少ないのではないでしょうか?

つまり、支払う保険料分貯蓄することで、十分備えられるということです。

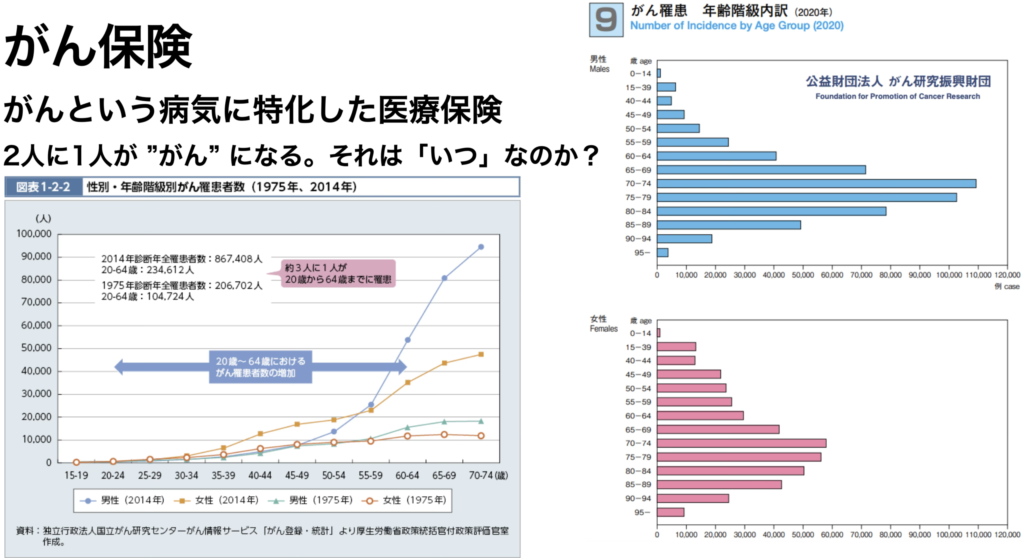

がん保険はいらない?本当に必要かデータで考える

「2人に1人ががんになる」の本当の意味

「2人に1人ががんになる」

これは生涯罹患率の話です。

しかし保険は本来、「確率が低く、損失が大きいもの」に備える仕組みです。

50%という確率は、本当に“低い”と言えるでしょうか。

さらに、がんの罹患は高齢期に集中します。

若年層の罹患率は高くありません。

がんの罹患年齢

これはがんの罹患年齢に関するデータをまとめたものです。

「2人に1人ががんになる」これはデータ上も確かかもしれませんが、

その多くは60代以降であることがわかります。

がん保険の構造を考える

がん保険の主力は「診断給付金型」です。

支払総額を年齢別に見ると、

早く加入するほど得に見えます。

しかし本質は、

いつ加入したかではなく、いつ罹患するか

です。

そしてそれは誰にもわかりません。

2人に1人ががんになるということは、

裏を返せば2人に1人は給付を受けないということでもあります。

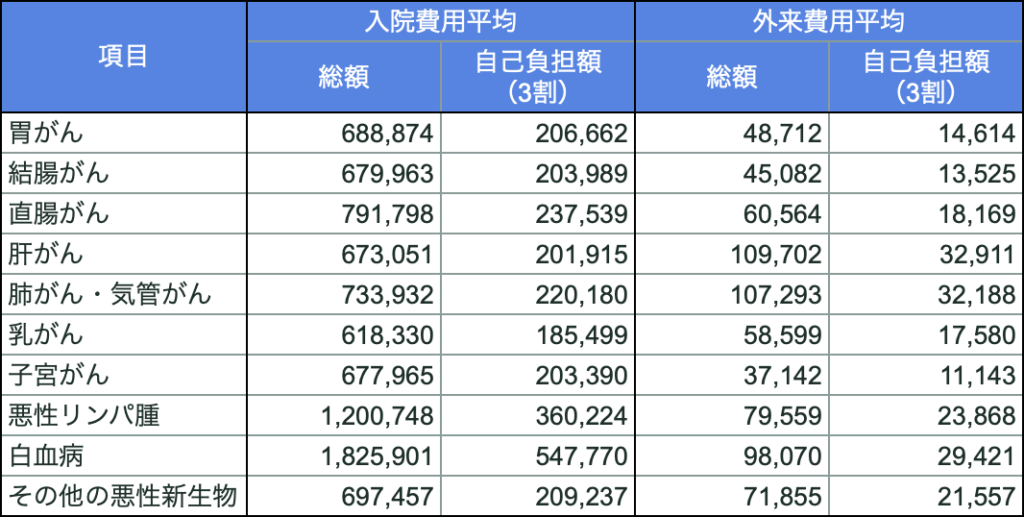

実際のがん治療費

公的制度を前提にすると、

多くの場合、医療費は想像ほど高額ではありません。

出典:FWD生命HPより引用

高額療養費制度も適用されます。

差額ベッド代などは発生しますが、それは必須の治療費ではありません。

保険料として支払っていた金額を貯蓄していれば足りる規模感です。

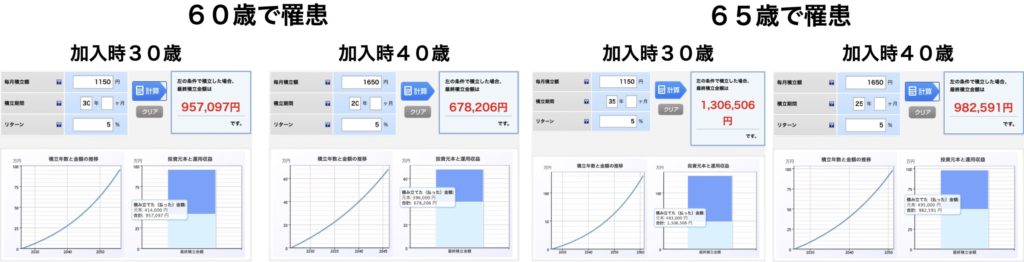

保険料を運用するという選択肢

がんの罹患は高齢期に集中します。

もし保険料相当額を運用した場合どうなるか。

年利5%で試算すると、

60代まで罹患しなければ、運用の方が合理的という結果になります。

もちろん未来の保証はありませんが、過去30年の全世界株式の平均リターンは約10%です。

非現実的な数字ではありません。

保険会社は何をしているか

保険は相互扶助ですが、保険会社は営利企業です。

加入者から支払われた保険金は、しっかりと「運用」されています。

管理費や利益を手数料で確保し、運用でさらに利益を出す設計になっています。

このように、平均的に加入者が得をする商品ではない、

という前提は理解しておく必要があります。

私の結論

合理的に家計を設計するという観点から、

日本の公的医療制度を前提に考えると、私は医療保険は原則不要と判断しています。

理由は、

・公的制度で上限が設計されている

・罹患は高齢期に集中する

・平均的には加入者が得をする設計ではない

からです。

ただし、私の結論に従う必要はありません。

大切なのは、

・公的制度の仕組み

・罹患確率の現実

・保険商品の構造

を理解した上で判断することです。

サンクコスト効果

もったいないと感じる心理の正体

最後におまけとしてサンクコスト効果と呼ばれる心理現象について触れておきます。

ここまでの説明で「保険に入りすぎているかも」と思えても、

いざ解約しようとしてもなかなか踏み切れない感情が襲ってきます。

それが「サンクコスト効果」と呼ばれる心理現象で、

平たく言えば「今までかけてきたコストがもったいない」という感情です。

実際解約しようとして保険の営業マンの話を聞くと、

この「もったいない」という感情をついてきます。

直接的ですが、

「今辞めるともったいないので、せめて払済みへの変更にしませんか?」

という感じです。

「お客様にはこれこれこういう理由でこの保険は必要ですよ」なら理解できますが、

そうではないんですよね。

実際、数年後、保険を継続していれば保険が支払われるようなバッドイベントにあたってしまった場合、契約しなかったことや解約したことを後悔するかどうか。この辺が重要だと思います。

私の場合、「その時々で合理的な判断をしていたか」が後悔するかどうかの分岐点になりますので、正しい知識を得た瞬間に医療保険は全て解約しました。

もし明日保険金が出るはずだった病気になっても絶対に後悔しないと断言できます。

でもそんな人ばかりではない。むしろそれは少数派であることも理解しています。

重要なのは、

これから先、払い続けるかどうか。

もし今日この保険を初めて勧められたとしたら、

あなたは同じ商品に加入しますか?

この問いに答えられないなら、

一度立ち止まる価値があります。

最後に

加入するのも自由。

やめるのも自由。

ただし、

「理解した上で選ぶ」。

この姿勢が、資産形成でも、人生設計でも、

最も強い武器になると私は考えています。

▶ まずはここから

・現在加入している医療保険の月額保険料を書き出す

・これまでの支払総額を計算してみる

・高額療養費制度の上限額を確認する

この3つをやるだけで、「なんとなく」は消えます。

コメント