20歳から月3万円を年利5%で積み立てると、40年後に約4,580万円になる。

30歳から同じ条件で始めると、30年後に約2,500万円。

たった10年の違いで、約2,080万円の差がつく。

元本の差はわずか360万円。

残りの1,700万円以上は「時間」が生み出した差だ。

20代は、資産形成において唯一無二の武器を持っている年代です。

その武器の名前は、時間。

でも家計調査のデータを見ると、ほとんどの20代はその武器を眠らせたまま過ごしている。

この記事では、政府の家計調査データをもとに20代二人以上世帯の貯蓄・負債の実態を確認しながら、「20代のうちにやっておくべきこと」を具体的に解説します。

40代にして本格的に資産形成に取り組み始めた筆者が、20代の自分に伝えたかったことをすべて書きます。

※この記事では特に注記がない場合、以下で公表されている情報を用いています。

家計調査(2025年・令和7年)貯蓄・負債編(二人以上世帯)

20代二人以上世帯のデータを確認する

使用するデータの前提や全体の平均値などは、貯蓄の平均はいくら?中央値と負債から見る「本当の家計の立ち位置」で確認できます。

また、平均年収のデータについては日本人の平均年収は? 自分の現在地を確認しようで紹介していますので、あわせて参考にしてください。

20代の貯蓄額・負債額

こちらが20代二人以上世帯の平均的な貯蓄額・負債額です。

純資産の欄は単純に「貯蓄額-負債額」で算出したものです。

この貯蓄額には不動産などの現物資産は含まれておらず、厳密な意味での純資産ではありません。

まず気づくのは、調査対象が84世帯と少ない点です。

20代の二人以上世帯は全体のなかでまだ少数派のため、サンプル数が限られています。

そのため平均値の振れ幅が大きく、あくまでひとつの参考データとして見ることが大切です。

持家率40.3%に対して負債額が比較的大きいのは、

住宅を購入した少数世帯がローンを抱えているためです。

持家を持たない世帯の大多数は、負債がほとんどない状態と考えられます。

世帯人員2.91人という数字から、夫婦のみ、または子供1人という構成がほとんどでしょう。

共働き率(妻の有業率)は約55%。

30代に上がると約62%まで増えますが、それ以上のペースで子育てと住宅の支出がふくらみます。

共働きで世帯収入は増えても、子育てや住宅にかかるお金がそれを上回っていく——。

30代はお金が最も必要なのに、自由に使えるお金はかえって増えにくい年代でもあります。

だからこそ、収入が比較的自由に使える20代のうちに、資産形成の土台を作ることが決定的に重要なのです。

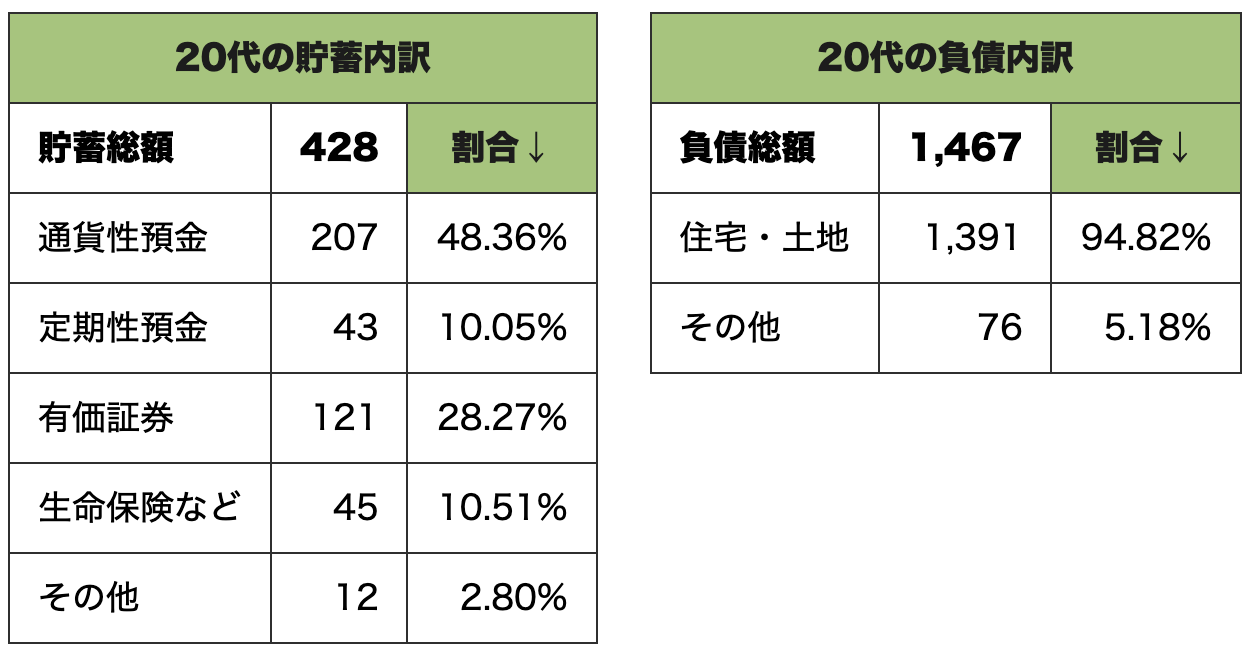

20代の貯蓄・負債の内訳

内訳を見ていきましょう。

現金比率(通貨性預金)が高いのは20代として自然な姿です。

まだ家計が安定していない時期に、緊急時の備えを厚くしておくのは合理的な判断といえます。

注目すべきは、有価証券の割合が定期性預金を上回り、すでに3割近くに達している点です。

ただし、これは「20代の多くが投資をしている」という意味ではありません。

実態はこうです。

- 投資の重要性に気づいている少数の世帯 → 有価証券を積極的に保有

- 気づいていない大多数の世帯 → 定期性預金に積み上げている

貯蓄に回せる金額は世帯ごとに大きくは変わらない。

でもどこに置くかで、10年後・20年後の資産額は劇的に変わるのです。

そして、もうひとつ見逃せないのが「生命保険など」がすでに10%を超えている事実です。

これは次の節で詳しく説明しますが、

「保険に入ること」と「投資をしていること」が同義である可能性を、

ほとんどの20代が認識できていません。

データが示す「知らないうちに踏んでいる地雷」

数字の裏には、20代が気づきにくい落とし穴がいくつか潜んでいます。

地雷① 貯蓄型保険という名のリスク資産

20代の金融資産のうち、「生命保険など」が10%超。

これが50代になると22%まで膨らみます。

一方、有価証券の割合は50代でも2割程度で、保険ほどには伸びていません。

つまり多くの人は、投資信託や株式ではなく、保険の形で「リスク資産」を積み上げ続けているのです。

貯蓄型保険(終身保険・養老保険・学資保険など)は、

保険会社が資金を運用して将来の受取額を約束する商品です。

つまり「保険」という名がついていても、本質は「運用」です。

問題はコスト。

保険会社の運営コスト・保険料・営業コストが上乗せされた結果、

長期の実質リターンはインデックス投資に大きく劣ります。

「なんとなく保険は必要だと思って契約した」

「営業担当に勧められるまま加入した」

その保険、本当に必要ですか?

保険見直しの考え方については、こちらの記事が参考になります。

地雷② 「定期預金=安全」という思い込み

「投資は怖い。定期預金なら安全だ」

この考え方は、デフレが続いた時代には通用しました。

しかし今は違います。

物価が上がる時代において、お金の価値は何もしなくても下がり続けます。

年利0.1%の定期預金で寝かせている間に、物価が年1〜2%上昇すれば、

資産の実質価値は毎年目減りしています。

「何もしないこと」が、最も確実にお金を失う選択になってしまっている。

これが現代の資産形成の現実です。

地雷③ 「まだ若いから後でいい」という先送り

冒頭の数字をもう一度。

月3万円・年利5%で運用した場合:

- 20歳スタート(40年):約4,580万円

- 30歳スタート(30年):約2,500万円

- 差額:約2,080万円

元本の差は360万円しかありません。

残りの1,700万円以上は、純粋に「10年早く始めた時間」が生み出した差です。

「余裕ができてから始めよう」

「もう少し収入が増えてから」

その先送り1年が、将来の資産にじわじわと効いてきます。

少額でもいいから、今すぐ動き出すことの価値は想像以上に大きいのです。

20代が今すぐやること

では具体的に何から始めればいいのか。

資産形成に「魔法」はありません。

ただ、やる順番を間違えないことがとても重要です。

STEP1 収支を把握する

まず自分が毎月いくら稼いで、いくら使っているかを正確に把握します。

家計管理アプリ(マネーフォワードなど)を使えば、銀行口座やクレジットカードを連携するだけで自動集計できます。

「なんとなく使っている」状態を脱することが、すべての出発点です。

STEP2 生活防衛資金を確保する

投資を始める前に、生活費の3〜6ヶ月分の現金を手元に確保しておきましょう。

これは「使わないお金」ではなく、「万が一の時に使えるお金」です。

この備えがないまま投資を始めると、

急な出費が発生したときに相場の底で売らざるを得ない状況に追い込まれます。

生活防衛資金は、投資の「握力」を支える土台です。

生活防衛資金を確保したあと、貯金と投資にいくらずつ振り分けるかは「使う時期」で整理できます。

→ 「貯金と投資の割合」に正解はない|使う時期で分ければ迷わない

STEP3 固定費を見直す

投資に回せるお金を増やすために、まず固定費の削減を検討しましょう。

- 貯蓄型保険 → 本当に必要か再検討(掛け捨て保険で十分なケースが多い)

- 通信費 → 格安SIMへの切り替えで月数千円の削減も可能

- サブスク類 → 使っていないサービスの棚卸し

固定費の削減は、一度やれば毎月ずっと効き続けます。

変動費を節約するより、費用対効果がはるかに高い。

STEP4 投資の必要性を腹落ちさせる

「投資はギャンブル」「難しそう」という先入観を持っている方も多いと思います。

でも投資に取り組む前に、まず「なぜ自分には投資が必要なのか」を自分なりに言語化することが重要です。

NISAがあるから投資する、ではなく。

自分の将来に投資が必要だから、NISAという制度を活用する。

この順番を間違えると、少しの下落でも売ってしまう「狼狽売り」につながります。

STEP5 NISAでインデックス投資を始める

投資の必要性を理解したら、次は口座開設と商品選びです。

20代にとってのベストな選択肢は、NISA口座でインデックスファンドに積み立て投資すること。

どの指数を選ぶか、どの商品を選ぶかについては、こちらで詳しく解説しています。

投資の始め方の「順番」については、こちらも参考にしてください。

年齢別の中間目標は「逆算で年齢別の貯蓄目標を作る」で具体的に計算しています。20代の今から逆算すれば、月いくら積み立てれば届くかが一目で分かります。

まとめ|20代の「時間」は本当に特別な資産だ

データが示した事実を整理します。

- 20代のうちに動き始めた世帯と、そうでない世帯では、数十年後に数千万円単位の差がつく

- 多くの20代世帯が「貯蓄型保険」という非効率なリスク資産を無自覚に積み上げている

- 定期預金を「安全」と思い込んでいる間に、インフレが資産を目減りさせている

- 30代になると「住宅・子育て・投資」が一気に競合し、自由になるお金が減る

だから、今が一番いいスタート地点です。

完璧な準備が整ってから始めようとすると、永遠に始められません。

まず収支を把握し、生活防衛資金を作り、少額からでも投資を始める。

この3ステップを20代のうちに動かせた人と動かせなかった人では、40代になったときに見える景色がまったく変わります。

資産形成の全体像については、こちらの記事も合わせて読んでみてください。

【免責事項】

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。