20代の皆さん。人生楽しんでますか?将来に不安を感じたりしていませんか?

この記事では、日本の二人以上世帯における貯蓄額・負債額に関するデータを元に、20代の皆さんが資産形成に取り組もうと思えるように、そして、取り組むにあたってまずはどんなことをやっていけばいいのかについてアドバイスしていきます。

40代にして資産形成にようやく本気で取り組み始めた私が真剣に学んで得た知識を元に、20代だった頃の自分や自分の子供達にアドバイスするとしたらどんなことを伝えるのか。そんな趣旨で20代の皆さんの背中をそっと押せたらいいなと思っていますので、ぜひ参考にしてみてください。

※この記事では特に注記がない場合、以下で公表されている情報を用いています。

家計調査年報(2023年)貯蓄・負債編(二人以上世帯)

20代二人以上世帯の詳細データ

使用するデータの前提や全体の平均値などはこちらの記事「日本人(二人以上世帯)の貯蓄と負債の現状 資産形成を始めよう!」を参考にしてください。

また、平均年収のデータについてもこちらの記事「日本人の平均年収は? 自分の現在地を確認しよう」で紹介していますので、参考にしてください。

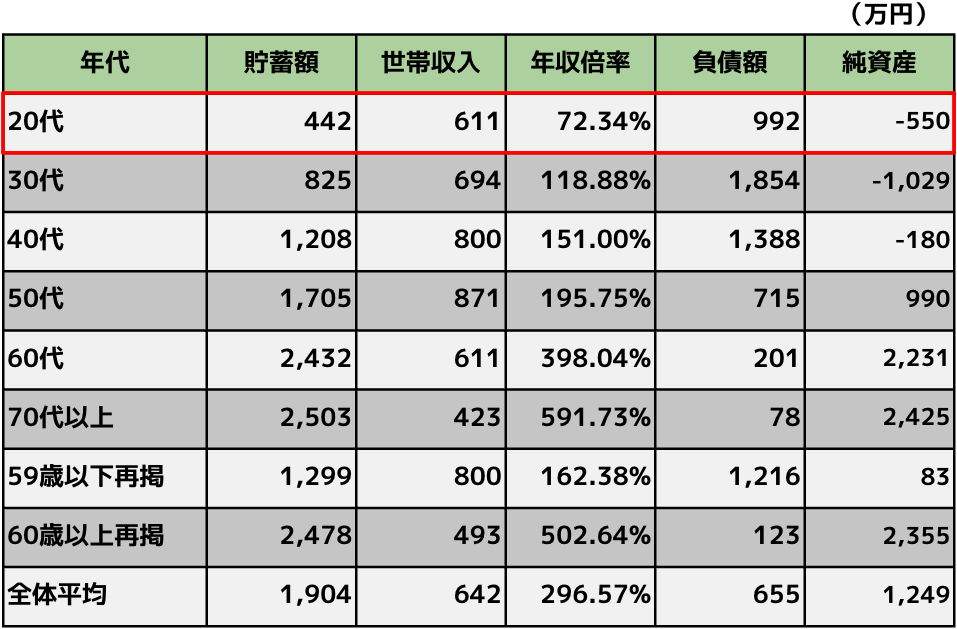

20代の貯蓄額・負債額

こちらが20代二人以上世帯の平均的な貯蓄額・負債額です。

純資産の欄は単純に貯蓄額ー負債額を僕が勝手に追加したデータです。この貯蓄額には不動産などの現物資産は含まれておらず、厳密な意味(簿記的な意味)での純資産ではありません。

詳細データをチェックしてみましょう。

✅ 調査世帯数:74世帯

✅ 世帯人員:2.84人

✅ 有業人員(世帯あたりの勤労者数):1.60人

✅ 世帯主の年齢:27.2歳

✅ 持家率:34.7%

20代では二人以上世帯の割合がそもそも少ないので、調査対象数が少なく、平均年齢が高めになっています。持家率の低さに対して負債額が大きいのは、持家ありの1世帯あたりの負債額が大きいことが要因になっていそうですね。

世帯人員から、夫婦のみまたは子供1人という世帯がほとんどでしょう。共働き率は60%程度となっています。30代のデータでは、世帯人員が3.6人に増え、共働き率はほぼ増えないため、「子供が増え、働きたくても働けない環境が続く」といった状況も想像できます。こういったデータを参考にしながら、しっかりとライフプランを考えていきましょう。

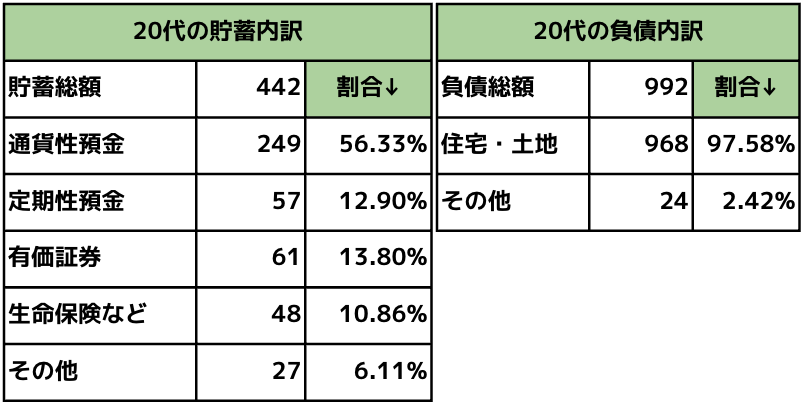

20代の貯蓄・負債の内訳

では貯蓄と負債について、内訳を見ていきます。

では考察していきます。

全年代で最も「通貨性預金」の割合が高くなっています。資産形成について学び始めるとすぐに「生活防衛資金」という言葉に触れることになりますが、20代で現金比率が高くなるのは当然です。緊急時の出費に備えるという意味では、金額的にも「相応の準備ができている」ように感じます。

定期性預金と有価証券が同程度の割合となっていますが、「平均的に同じくらいの割合で保有している」のではなく、「投資の重要性に気づいている世帯は有価証券を多く持ち、そうでない世帯は定期性預金を貯蓄のメインにしている」という状況と考えられます。つまりどの家庭も貯蓄に回せる金額は同程度だが、貯蓄先が違っている。ということです。

世代が進むと、有価証券の保有率は変わらず定期性預金の割合が増えていきます。このことから、日本人の資産運用において「投資」を選択する人はまだまだ少数派だということがわかります。

注目したいのは、20代の保有資産として「生命保険など」がすでに10%を超えており、50代まではその割合がどんどん増えていくことです。(50代では有価証券15%、生命保険など22%)

結婚して子供ができて…というタイミングですので世帯主に万が一のことがあり、収入源がなくなってしまう危険性を考慮すると、生命保険で備えるべきタイミングではあります。しかし、貯蓄額にカウントされる保険ということは「貯蓄型」ですので、間接的に「投資」をしているということになります。この事実をどれだけの世帯が認識できているかは疑問です。

20代から始める資産形成

これまでのデータを踏まえた、20代から資産形成を始める方へのアドバイスです。

これは私が40代にして資産形成に本気で取り組み始めて学んだことを、20代の過去の自分に伝えるとしたら。という前提で主観的に書いています。もちろん本気のアドバイスですが、鵜呑みにすることなく、自分で勉強を始めるきっかけにしてくれたらと思います。

(ここに書かれていることを実行したことにより何らかの損失等を被った場合でも、一切責任は負えませんのでご了承ください)

20代へのアドバイス

✅ 収入と支出を正確に把握しよう!

→そのために家計管理アプリを導入しよう!

✅ 夫婦で話し合い、生活防衛資金の額(または割合)を決めよう!

→万が一収入が途切れても、現状の支出で半年から1年は生活できる現金を貯めよう。

✅ 生活防衛資金を貯めつつ、投資の必要性について勉強しよう!

→合わせてNISAやiDecoなどの優遇制度についても勉強しよう。

✅ 貯蓄に回すお金がなければ支出の削減を優先しよう!

→特に生命保険や持家について、必要性やその内容を20代以外のデータも見ながら夫婦でしっかり話し合おう!

資産形成における基本のきですね。

それぞれの詳細については、これから記事を増やして解説していきたいと思います。

家計管理アプリについてはこちらの記事「第9話 資産形成には必須! 家計管理アプリ導入」で触れていますので参考にしてください。

これまでのデータを見て、「自分は平均以下だなぁ」という人はもちろん、平均以上の貯蓄額を持っている人でも、何となく将来には不安を感じていると思います。金融広報中央委員会の「家計の金融行動に関する世論調査2023年」では、老後の生活への心配について、「多少心配」と「非常に心配」を合わせて78.5%もの人が不安を感じていることがわかります。

それでも、資産形成について勉強し、実際に取り組み、計画通りに進めることで、この不安はどんどん薄くなっていきます。収入の大小はあまり関係なく、目指す目標がはっきりしていて、着実にそれに向かっているという実感が安心を生むのだと思います。

投資について勉強を始めると、20代は「時間という武器」を最大限に発揮できる最も有利な年代だと気づくことができるでしょう。40代の私には羨ましい限りです。

これからも資産形成に役立つ情報を発信していきたいと思いますので、参考にしてください。

こちらも合わせてどうぞ

コメント