30代は、人生で最もお金の使い道が競合する年代です。

住宅ローンの返済、子供の教育費、老後に向けた資産形成——。

これが全部、同時にのしかかってきます。

そして多くの人はこう言います。

「今は余裕がないから、投資は落ち着いてから始めよう」

でも実は、この先送りが最もコストの高い選択かもしれません。

この記事では、家計調査データをもとに30代世帯の貯蓄・負債の実態を確認しながら、「住宅・子育て・投資の三重圧力」をどう乗り越えるかを具体的に解説します。

※この記事では特に注記がない場合、以下で公表されている情報を用いています。

家計調査(2025年・令和7年)貯蓄・負債編(二人以上世帯)

30代二人以上世帯のデータを確認する

使用するデータの前提や全体の平均値などは、貯蓄の平均はいくら?中央値と負債から見る「本当の家計の立ち位置」で確認できます。

また、平均年収のデータについては日本人の平均年収は? 自分の現在地を確認しようも参考にしてください。

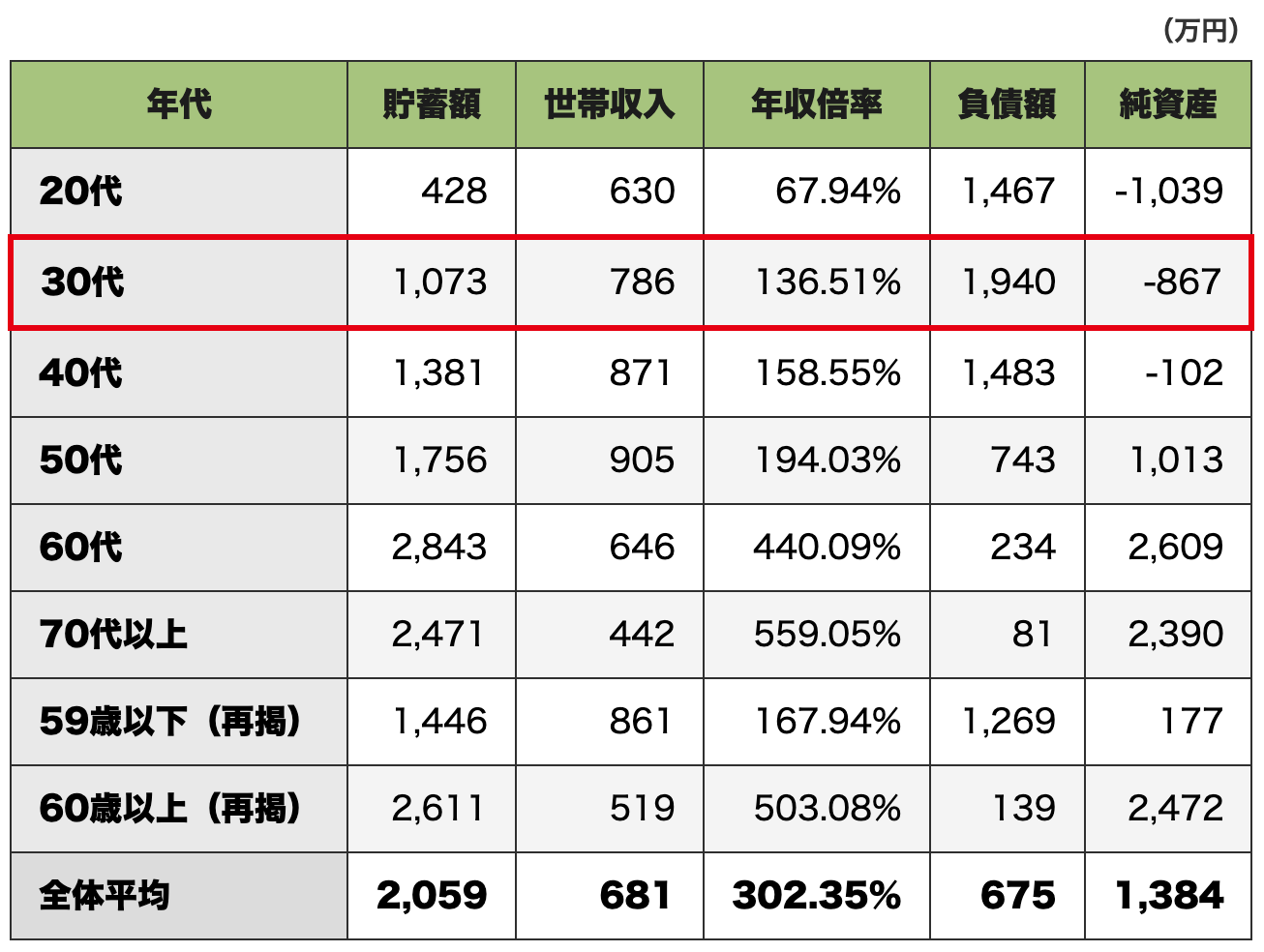

30代の貯蓄額・負債額

こちらが30代二人以上世帯の平均的な貯蓄額・負債額です。

純資産の欄は「貯蓄額-負債額」で算出したものです。

不動産などの現物資産は含まれていません。

20代との比較で最も目を引くのが持家率の急上昇です。

20代の40.3%から、30代では67.9%へ。

約28ポイントのジャンプです。

これが負債額を大きく押し上げている主因です。

家を買うことで、多くの30代世帯が数千万円規模の負債を抱えることになります。

世帯人員は3.56人。20代の2.91人から増えており、子供が生まれた世帯が増えていることがわかります。

世帯あたりの働き手の数(有業人員)は約1.66人で、20代と変わりません。

子供が増えても、働き手の数はそのまま。

つまり支出は増えるのに、収入は思ったように増えない。

これが30代家計の構造的な苦しさです。

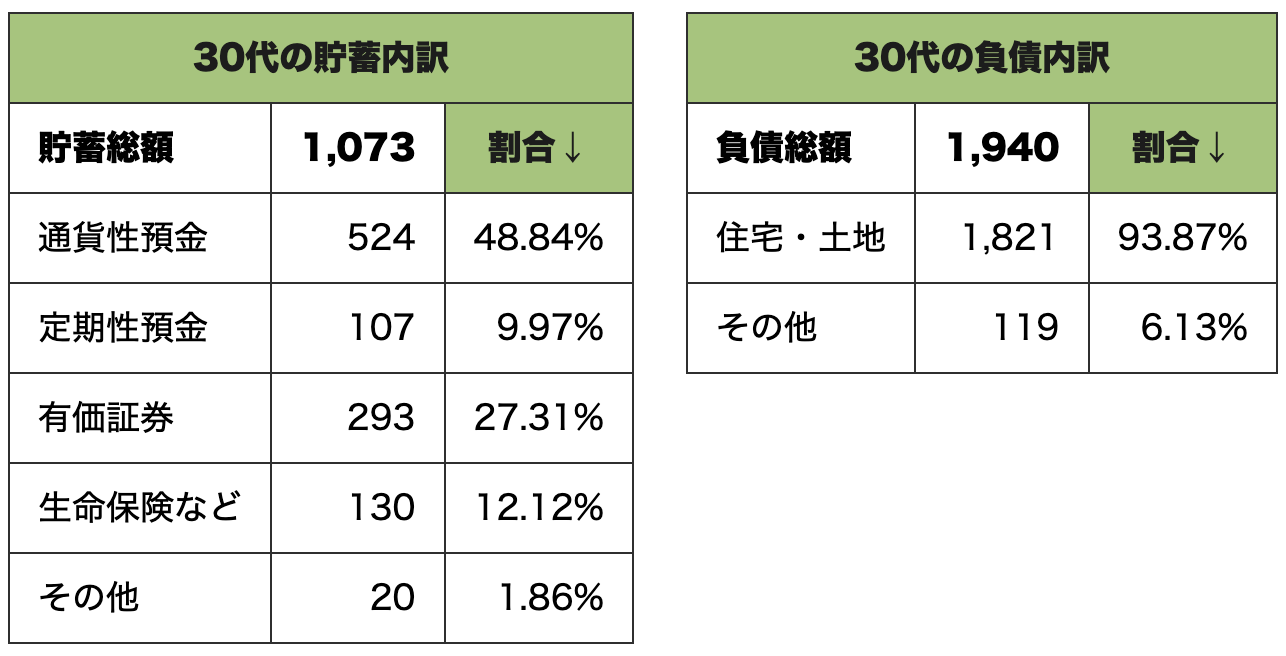

30代の貯蓄・負債の内訳

内訳で最も注目すべきは、20代から30代にかけて「生命保険など」の増加が最も大きいという事実です。

有価証券は20代から3割近い水準を保っていますが、割合として最も伸びたのは生命保険です。

「結婚して子供が生まれたから」「住宅を買ったから」——そういったライフイベントをきっかけに保険に加入・増額するケースが多いためでしょう。

保険の必要性を否定するわけではありません。

ただ問題なのは、貯蓄型保険に加入していながら「自分は投資していない」と思っている人が多いことです。

貯蓄型保険の中身は「保険会社による運用」です。

コストが高く、インデックス投資と比較したとき、長期リターンでは大きく劣ります。

また、年代が進んでも有価証券の割合が大きく伸びることはありません。

これは「30代で投資を始めた人が60代まで続ける」というケースが少数であることを示唆しています。

逆に言えば、30代で始めた少数派が、長期の複利を享受するのです。

30代が知らないうちに陥る3つの罠

罠① 「保険で積立」という非効率な選択

「子供のために学資保険」「老後のために養老保険」——。

気持ちはわかります。でも、保険会社の運営コスト・販売コストが乗った金融商品で長期運用することが、本当に合理的かどうかは考える必要があります。

必要な保障は掛け捨て保険で最小限に確保し、資産を増やすための運用はNISAやiDeCoで行う。

この2つを分けて考えるだけで、毎月の手元に残るお金が大きく変わるケースがほとんどです。

罠② 「住宅ローンを抱えているから投資は無理」という思い込み

「ローンがあるから余裕がない」。

確かにそうかもしれません。ただ、住宅ローンと投資は「どちらかしかできない」ものではありません。

住宅ローンの金利が低い(1%以下)なら、長期のインデックス投資の期待リターン(年率4〜7%程度)の方が高い。

繰り上げ返済に全力を注ぐより、月数千円からでも投資を並行して続ける方が、長期では合理的なケースが多いのです。

罠③ ライフプランなしで家計を動かしている

「なんとかなるだろう」と思って進めていると、40代になったときに初めて「このままだとやばい」と気づく。

子供の教育費は何歳から何歳まで、いくらかかるか。

住宅ローンはいつ完済するのか。

老後資産はいつまでにいくら必要か。

これを数字で把握しているかどうかで、毎月の「投資に回せる金額」の判断精度がまったく変わります。

30代が今すぐやること

STEP1 固定費を徹底的に見直す

投資の前に、まず「出ていくお金」を整理しましょう。

- 貯蓄型保険 → 本当に必要か再確認。保障と運用を切り離せるか検討

- 住宅ローン → 現在の金利は適正か。借り換えの余地はないか

- 通信費・サブスク → 使っていないサービスを棚卸し

固定費の削減は、一度実行すれば毎月ずっと効果が続きます。

毎月1万円の固定費削減を20年続ければ、それだけで240万円。

それを投資に回せれば、複利効果でさらに大きくなります。

保険の見直しの考え方はこちら。

STEP2 少額でも今すぐ投資を始める

「余裕ができたら始めよう」は永遠に来ません。

月3,000円でも、月5,000円でも構いません。

今すぐ始めることの価値は、金額より大きいのです。

投資を始める前にまず「なぜ自分には投資が必要なのか」を腹落ちさせることが重要です。

NISAとiDeCoをどちらから始めるかについては、こちらで整理しています。

STEP3 ライフプランを数字で描く

漠然とした不安を、具体的な数字に変えましょう。

- 子供の教育費:大学まで公立か私立か、いつから必要か

- 住宅ローン完済予定:完済後に浮く金額を投資に回す計画

- 老後必要額:いつまでにいくら必要かをざっくり試算する

教育費の試算と合わせて、子どもに「お金の力」を育む方法も考え始めておくと、家計設計がより立体的になります。

→ 子どもの金融教育は何を教えるべきか?投資より先に必要な「3つの力」

完璧なプランは不要です。

「この方向で進んでいる」という感覚が持てれば、不安は大きく減ります。

30代は「余裕がない」からこそ、平均ではなく逆算で目標を持つほうが効きます。詳しくは「逆算で年齢別の貯蓄目標を作る」で。

まとめ|「余裕がない」こそ、順番が命

30代の家計が苦しい理由は、住宅・子育て・老後資産形成が全部同時に来るからです。

これは仕方のないこと。

ただ、この3つへの資金配分の「順番」を間違えると、10年後・20年後に大きな差がつきます。

- まず固定費を削って、投資に回せる原資を作る

- 少額でもNISAで投資を始め、時間を味方につける

- ライフプランを可視化して、不安を数字に変える

貯金と投資の割合に悩んだら、「いつ使うか」で分けるのが最もシンプルな判断軸です。

→ 「貯金と投資の割合」に正解はない|使う時期で分ければ迷わない

資産形成の全体的な考え方はこちらでも解説しています。

【免責事項】

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。