NISA制度の普及により、これまで投資をはじめとするお金に関する話題がほとんどなかった日本のコミュニティにおいても、こんなやり取りを自然に耳にすることが増えてきました。

「NISAやってる?」

一見すると何気ない会話ですが、この聞き方には少し特徴があります。

本来であれば、

「投資しているかどうか」

が話の中心になるはずです。

それにもかかわらず、「NISA」という制度の話に置き換わっている。

その背景には、

・投資やお金の話題そのものに触れにくい空気

・「投資=なんとなく危ないもの」というイメージ

こうした認識が広く共有されている現状があります。

その中でNISAは、

制度の話としてなら触れやすいテーマ

になっています。

ただし、ここには一つ重要なポイントがあります。

それは、

「NISAがなければ投資しない」という発想が、無意識のうちに前提になってしまっていることです。

もしそうだとすると、

本来考えるべき

「そもそも投資は必要なのか」

という問いが抜け落ちてしまう。

この記事では、NISAの使い方ではなく、その手前にある

「投資という選択そのもの」

について整理していきます。

NISAを始めるべきか迷っている方も多いはずです。

その前に、一度立ち止まって考えてみてください。

NISAと投資は別の話(違いを整理)

NISAは、投資で得た利益に税金がかからない制度です。

※詳細は金融庁のNISA特設サイトなどでご確認ください。

使えるなら使ったほうがいい。これは間違いありません。

ただし、ここで一度整理しておきたいのは、

NISAはあくまで「制度」であり、投資そのものとは別の話だということです。

NISAという制度がなくても、投資は必要である。

この前提が抜け落ちると、

「NISAが分からないから投資しない」

という、本来つながらない判断が生まれてしまいます。

投資は必要であると理解している人にとっては、

NISAを使うかどうかは判断すべきことでなく、

当たり前のことになるはずです。

投資を始められない本当の理由

投資を始められない理由として、

・NISAがよく分からない

・制度が難しそう

といった声はよく聞きます。

ですが、これは表面的な理由です。

本当の障壁はもう一段手前にあります。

それは、

「投資は危ないものだ」という認識です。

この前提がある限り、どれだけ制度を理解しても行動にはつながりません。

逆に言えば、この認識が整理されれば、制度は後からでも十分に対応できます。

「始められない」のは意志の問題ではありません。動けなくなる構造があります。

「NISAやってる?」という問いの正体

「投資してる?」ではなく、

「NISAやってる?」と聞かれることが多いのは、

投資というテーマに対する心理的な抵抗があるからです。

制度の話であれば触れやすい。だからNISAという言葉が使われる。

ただし、この問い方にはもう一つの側面があります。

それは、

投資の必要性そのものを前提にできていない状態でもある、ということです。

もし投資の必要性が腹落ちしていれば、話は自然と

「何に投資しているか」

に進みます。

そうならない時点で、まだその手前にいる可能性が高いと言えます。

また、投資の必要性を十分に理解しないままNISAを始めると、

・とにかく枠を埋めようとする

・短期的な値動きに振り回される

といった、本来の目的からズレた行動につながることもあります。

これは最近話題になることも増えてきた、

いわゆる「NISA貧乏」という現象にも通じるものがあります。

枠を埋めることを優先し必要以上に入金した結果、

下落に耐えられず解約してしまったり、

急な出費に対応できなくなるなど、

かえって資産形成に失敗するリスクも高まります。

「NISAがあるから投資する」は本質ではない

あなたが見たくもない映画の割引券を持っていたとして、

その映画をわざわざ見に行くでしょうか。

あるいは、お腹も空いていないのに、

「割引シールが貼ってあるから」という理由だけで

スイーツを買ってしまったことはないでしょうか。

「NISAがあるから投資する」というのは、

これと同じ構造です。

もちろん、NISAは非常に優れた制度です。

投資に興味を持つきっかけになるのも間違いありません。

ただし、

NISAで投資すること自体が目的になってしまうと、

資産形成に失敗する確率はむしろ高まります。

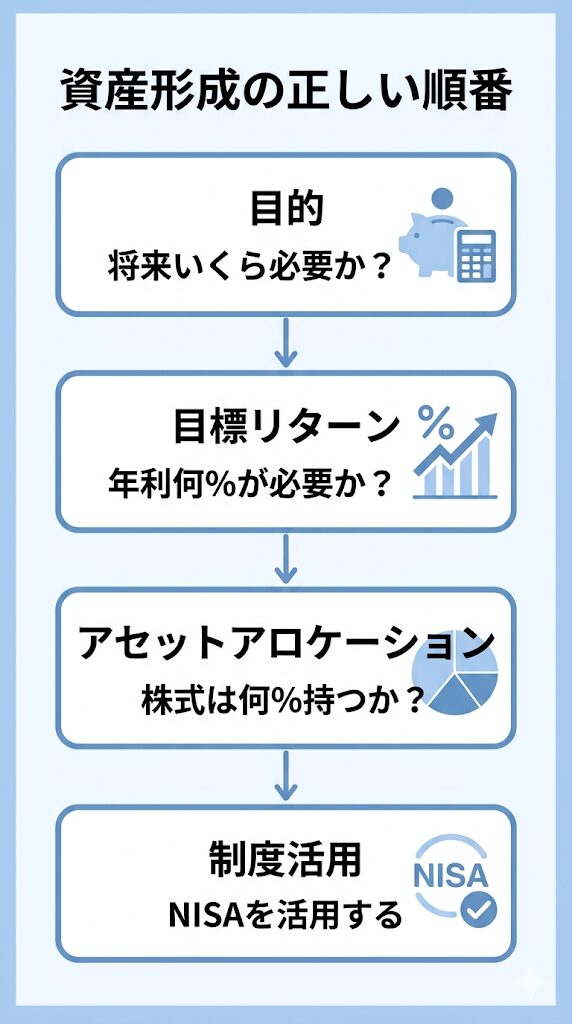

資産形成で重要な順番とは(目的→NISAではない)

資産形成で本来考えるべき順番は、シンプルです。

・目的:将来いくら必要なのか(そもそも投資が必要か)

・目標リターン:そのために年利何%が必要か

・アセットアロケーション:株式は何%持つべきか

・制度活用:ここで初めてNISAを使う

この順番が守れていれば、

・SNSで話題の銘柄

・短期的な値動き

に振り回されることはなくなります。

アセットアロケーションを決めずに商品選びから入ると、

リスクの取り方を誤りやすくなります。

考え方の土台については、オルカンの前に考えるべきことで解説しています。

順番を間違えると、リスクを見誤る

問題は、この順番が逆になったときです。

「NISA枠を使い切らないともったいない」

そう思うあまり、無理をして投資額を増やしてしまう。

これは一見すると前向きな行動に見えますが、実際にはリスクを高める行動です。

なぜなら、

自分のリスク許容度を無視してしまうからです。

リスク許容度を超えた投資の問題

リスク許容度を超えた投資は、次のような問題につながります。

・値動きが気になり、仕事や睡眠に支障が出る

・急な出費の際、暴落のタイミングで売らざるを得なくなる

・生活防衛資金まで投資に回してしまう

そして結果的に、

本来のゴールから遠ざかってしまう。

自分のリスク許容度を把握していないと、

適切な投資判断はできません。

投資におけるリスク許容度とはで確認しておきましょう。

投資で最も重要なのは「市場に居続けること」

個人投資家の最大の武器は「時間」です。

そしてその前提になるのが、

**市場に居続けること(途中退場しないこと)**です。

順番を間違えた投資は、この前提を崩してしまいます。

何もしないことも、一つの投資判断である

では、投資をしないという選択はどういう状態なのか。

多くの人はこれを「何もしていない=安全」と捉えます。

しかし実際には、

日本円という資産に集中している状態です。

預金は減らないように見えますが、

・インフレによって実質的な価値は目減りする

・世界の成長からは取り残される

つまり、

何もしないこと自体も、一つの投資判断になっている

ということです。

これは、まず理解しておくべき重要なポイントです。

なぜ焦る必要はないのか

ここまで読んで、

「すぐに投資を始めた方がいいのではないか」

と感じたかもしれません。

もちろん、それも一つの選択です。

ただ、無理に急ぐ必要はありません。

なぜなら、

投資は「始めること」よりも「続けること」の方がはるかに重要だからです。

理解が浅いまま始めてしまうと、

・値動きに不安を感じる

・短期的な下落で手放してしまう

といった行動につながりやすい。

結果として、長期的なリターンを取り逃してしまう可能性が高くなります。

だからこそ、

・投資は本当に危険なのか

・なぜ必要だと言われるのか

この部分を整理することに意味があります。

その上で、

必要だと納得できたときに始める。

その方が、結果として長く続けやすくなります。

「もしNISAがなくなったら?」で考える

少し視点を変えてみましょう。

もし明日、NISA制度が廃止されたとしたら、

あなたは投資をやめるでしょうか。

ここで一度、

「なぜ自分は投資をするのか」

を言語化してみてください。

紙に書き出してみるのもいいと思います。

本質に立ち返る

もし、

「制度がなくなったらやめる」

という結論になるのであれば、

それは投資ではなく、

「お得そうだからやっている行動」

になっている可能性があります。

一方で、

「制度がなくても続ける」

と思えるのであれば、

その投資は、

自分にとって意味のある行動になっていると言えます。

ここまでで「投資は必要かもしれない」と感じた方は、次に「なぜ株式市場は長期で上がり続けると言えるのか」についても整理しておくと理解が深まります。

まとめ

NISAは便利な制度ですが、それ自体が目的ではありません。

本来考えるべきなのは、

「自分は投資をすべきか」です。

その答えが出たあとに、初めてNISAが意味を持ちます。

NISA口座を開設するとき、金融機関の選択で失敗しやすい点はこちらで解説しています。

→ NISA口座のルール|開設時の失敗と金融機関変更方法

「相場が下がっても積立を続けるべき理由」については、こちらの記事で具体的に解説しています。

関連リンク【PR】

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券の公式サイトです。

📚 僕の判断を支えた1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

NISAの非課税枠がなくても「買い続ける」と言い切れるか。マジューリがデータで証明した「とにかく買い続けろ」は、制度に振り回されない投資の軸を作ってくれます。

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。