投資を始めて間もない頃って、周りの人がどんな投資商品を買っているのか、気になりますよね。

僕もつい投資信託ランキングをチェックしたりするんですが、「なんでこの投資信託が売れてるんだろう?」と思うものが結構入っていたりします。

でもあるときふと、「なぜこの商品を全く買いたいと思わないのか、案外言語化できないな」ということに気づきました。

そこで、漠然と「なんでこれが売れてるんだ?」と思うファンドの実力を徹底解明していきます!

今回は長期インデックス投資家が「日本株4.3倍ブル」をなぜ買わない方がいいのか、明らかにしていきます!

日本株4.3倍ブル 2025年4月の月間ランキング

まずは日本株4.3倍ブルに注目するきっかけとなったランキングの紹介です。

僕も使っている2大ネット証券、楽天証券とSBI証券で2025年4月の投資信託買付金額ランキングをチェック。

その中で一番「なんでこれが、、、」と感じたのが、楽天で6位・SBIで4位に入っていた「日本株4.3倍ブル」でした。

ちなみに1位・2位は絶対王者であるeMAXIS Slim オールカントリーとS&P500、3位はそれぞれの証券会社ならではのS&P500となっています。

至近の値動き

では早速至近の値動きを見ていきます。

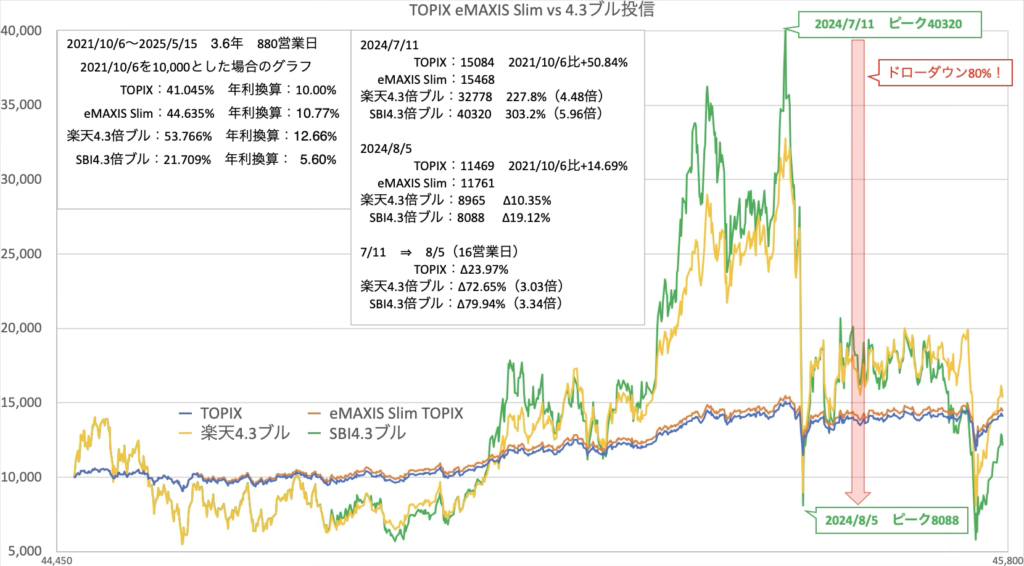

次のグラフは、日本株の代表としてTOPIX(指数),eMAXIS Slim TOPIXのデータと、SBI,楽天それぞれの日本株4.3倍ブル投信のデータを使い、2021年10月6日の基準値を10,000とした場合の値動きをグラフ化したものです。

特徴的なのは、なんと言っても値動きの激しさでしょう。そして注目したいのは、「日本株が上がったとしても、その4.3倍の利益が見込めるわけではない」という点です。

3.6年のサンプル期間でTOPIXは約41%上昇していますが、楽天は約54%(1.3倍)、SBIは22%(0.5倍)の上昇にとどまっています。逆にこの期間でピークを迎えた2024年7月11日には、楽天が4.48倍、SBIが5.96倍、指数の上昇率を上回っています。

恐ろしいのは2024年7月11日から8月5日にかけての値動きです。細かな数字はグラフ内に記載していますが、わずか16営業日で80%近いドローダウンとなっています。

上昇も下落も4.3倍のはず。指数が上がっているんだからその4倍儲かるはずでは?と思った方、正しい知識を身につけるまで絶対にレバレッジ商品を買ってはいけません!

※レバレッジ=”てこ”の意。実際の投資金額より大きな金額で運用することをレバレッジ(を掛ける)といいます。

なぜこんな結果になるのか、商品の特徴をしっかり確認していきましょう。

商品の特徴:目論見書より

ここからは各投資信託の目論見書で、日本株4.3倍ブルの特徴を見ていきます。

※ここからの”引用”は「楽天日本株4.3倍ブル」または「SBI日本株4.3ブル」投資信託の目論見書からの引用です。

運用方針

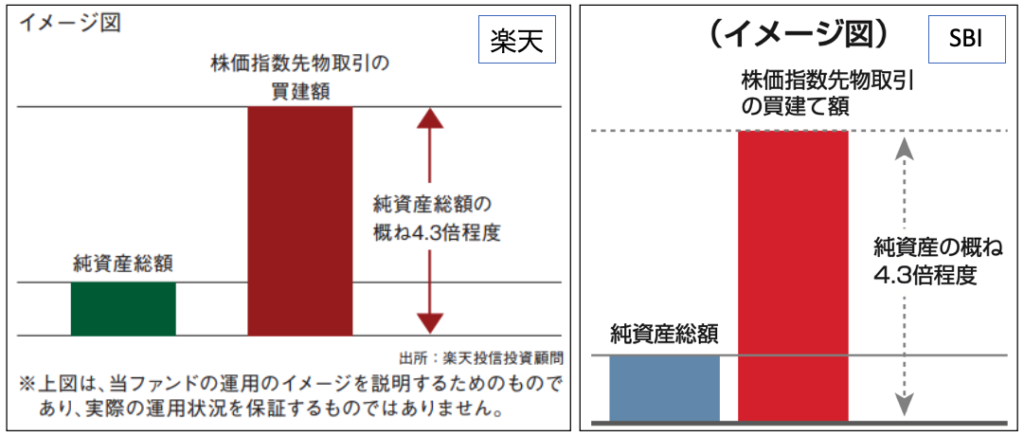

楽天日本株4.3倍ブル:投資方針

わが国の株価指数先物取引およびわが国の短期公社債を主要投資対象とします。

株価指数先物取引の買建額が、原則として投資信託財産の純資産総額の概ね4.3倍程度となるように調整を行います。

SBI日本株4.3ブル:ファンドの目的

本ファンドは、わが国の公社債に投資するとともに、株価指数先物取引を積極的に活用し、日々の基準価額の値動きがわが国の株式市場全体の値動きの概ね4.3倍程度となる投資成果を目指して運用を行います。

ということでどちらも日本の公社債を主要投資対象とし、株価指数先物を活用することで日本の株式市場全体の値動きの4.3倍となることを目指して運用されます。微妙に表現が異なりますが、以下の画像の通り言っている事は同じです。

これだけみると「運用成績が4.3倍になる」と思っちゃいますよね?実際僕もレバレッジにはそんなイメージを持っていました。

でも冒頭のグラフの通り実際にはそうはなりません。なぜでしょう?

その理由も確認していきます。

追加的記載事項:恐るべき逓減効果の説明

レバレッジ商品の目論見書を初めてじっくり読んだのですが、逓減効果についても思ったよりわかりやすく丁寧に記載されていました。ここでは代表してSBI日本株4.3の目論見書を引用します。

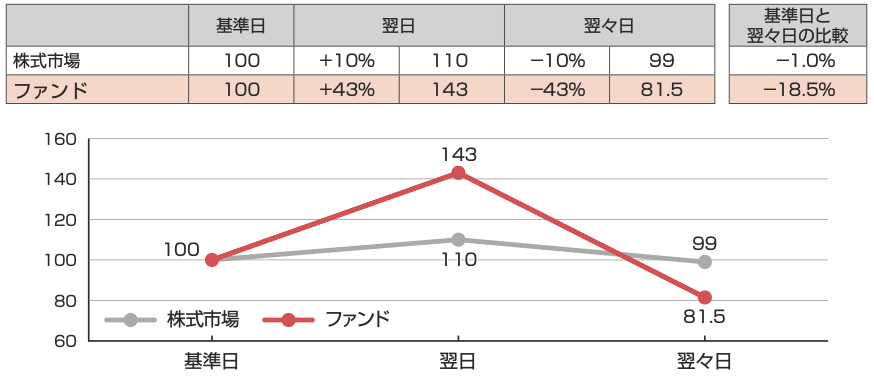

基準価額の変動にかかる留意事項

1. 日々の基準価額の値動きがわが国株式市場全体の値動きの「概ね4.3倍程度」となることを目指して運用を行います。 ファンドの保有期間が2日以上となった場合の投資成果は、同期間中のわが国の株式市場全体の値動きと比較し「概ね4.3倍程度」とはなりません。

(例) 株式市場が基準日の翌日に10%上昇し、翌々日に前日比で10%下落した場合基準日と翌々日を比較すると、 株式市場が1.0%の下落に対して、ファンドは18.5%の下落となり、「概ね4.3倍程度」とならないことが分かります。2. わが国の株式市場が上昇と下落を繰返しながら動いた場合は、 保有期間が長くなるほど基準価額が押し下げられる傾向となります。

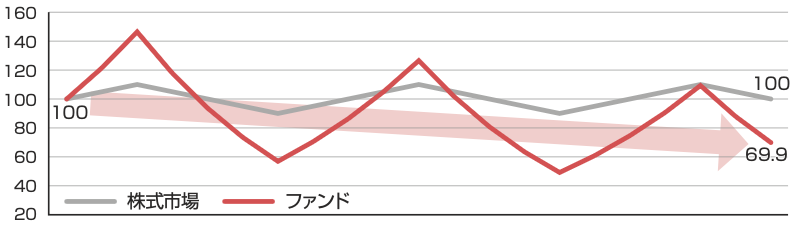

(例) 株式市場の基準日を100とし、その後、 上・下10の幅で上昇と下落を20日間繰返した場合ファンドの投資成果は、 株式市場が基準日と同じ100となった場合でも、69.9と大きく押し下げられることが分かります。上記の理由から本ファンドは、一般的に長期間の投資には向かず、比較的短期間の市況の値動きを捉えるための投資に向いている金融商品です。

要約すると、「4.3倍を目指すのはあくまで日々の値動きに対してであって、ある期間の運用成績が4.3倍になるわけではないよ」「上下を繰り返す相場では下がっていくよ」ということです。

冒頭のグラフの前半3分の1なんかは、まさにこの逓減効果が現れていることが見て取れます。

ちなみにここまではっきりと「長期投資に向かない」と目論見書に書いてあることは正直この記事を書き始めるまで知りませんでした。。。

実際日々の値動きの4.3倍になっているの?

もう1つ疑問に感じたのが、本当に日々の値動きの4.3倍になっているのか?です。

なので、こちらもグラフ化してみました。

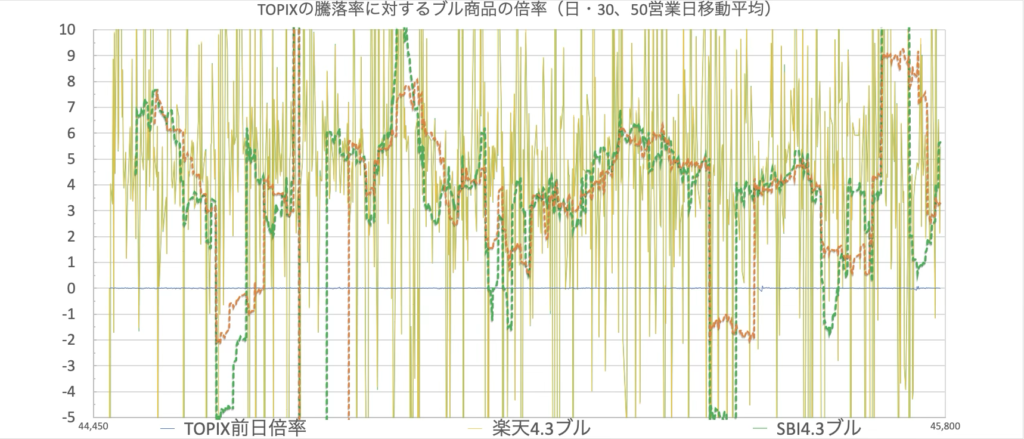

結果はこちら。縦軸0付近に青い線がなんとなくギザギザしているのが見えると思います。これが、TOPIXの前日からの値動き倍率で、この倍率に対し、4.3倍ブルの前日からの値動き倍率がTOPIXの値動き倍率の何倍になっているかをグラフ化しています。緑とオレンジの破線は、それぞれ30日、50日の移動平均となっています。

移動平均で見ればなんとなーく4倍付近に来ていることは伺えるものの、やっぱり綺麗に4.3倍を維持することはかなり困難を極めるようです。

買いたいと思わない理由

ここまで調べてみて、改めて「絶対買わない」と心に誓うと共に、なぜそう思うのかを言語化できるようになりました。

なお前提として、僕は長期のインデックス投資が自分に合っていると考えていて、実際に取り組んでいます。そんな僕は”買わない”というだけであって、これらの投資信託そのものや、購入する人を批判する意図はありませんので、その点ご了承ください。

✅ リスク(volatility)が高すぎる(値動き+トラッキングエラー※)

✅ 逓減効果が強烈で中長期投資には全く向かない

✅ 短期で取引するにしても、投資信託なので売買タイミングに制約を受ける

※ここではレバレッジ倍率に沿えない分のことを言っています。これをトラッキングエラーと呼んでいいのかはわかりませんが💦

まとめ

ここまで日本株4.3倍ブルのレバレッジ投信について理解を深めてきました。

ランキングで上位に来ているからといって、商品知識が不十分なままに飛びつくのはやっぱり危険だと強く感じます。

月間ランキングに出てくるほどの資金流入があり、そのほとんどが短期売買を考えているなんとことはないでしょう。(純資産総額も増加基調のようですし)

特徴を理解しないまま買っちゃってる方も多いのではないでしょうか。

「儲かるときは4倍儲かるんでしょ」なんて軽い気持ちで買ってしまっている方は、今一度自分に合った投資先なのか、考えてみることをお勧めします。

特に高齢であるほどランキングの上位に入ってきます。「少しでも早く増やしたい」これも危険な思考だと思いますので、十分ご注意を!!

コメント