「これからの日本はもっと保有資産を投資に回すべきだ!」まだまだ現金神話が根強く、かつ同調圧力大国日本において、生身で声高にこれを発信するのはなかなか勇気がいります。でもでも、NISAやiDecoといった制度が話題になるにつれ投資に興味を持った若者に対して、会社の大先輩やご両親から「投資なんてギャンブルだからやめとけ!」なーんて言われて勉強することすら放棄してしまう。そんなのもったいない!ということで、少しでも「やってみようかな」と思える人が増える手助けになればと前回からNISAについて解説しています。

第10話 NISAをやるかやらないかじゃない。NISAで何を買うかだ。【新NISA解説 その1】

第1話 資産形成に目覚めたきっかけは?(世代別 投資に興味を持った動機)

2回目となる今回は、NISA口座で投資すべきインデックスと投資信託の銘柄選びについて解説していきますので、ぜひ参考にしてください!

第11話 NISAで何を買うかだ。

分散投資が大事なんスよね?

飛雄先輩。インデックスについて勉強してきたっス。ちょっと考え聞いてもらってもいいっスか?

私も考えてきたよー。グピ男さんとどっちが「筋がいい」か、勝負だね♪お父さん、今日もよろしくー。

お、前の続きだな。若いうちから資産形成についてちゃんと考えたり、投資について勉強するだけで十分に「筋がいい」んだ。どんなことを考えてきたのか、まずは聞かせてくれるかな?

それじゃまずは俺からっスね。NISAの積立投資枠にはちゃんと国内型っていう日本株のインデックスに連動するファンドもあったっス。TOPIXと日経平均、あとは日経インデックス400っていうのがあったっス。TOPIXは東京証券取引所に上場している株式会社の平均で、日経平均は代表的な225社の平均みたいっス。日経インデックス400はなんかファンダメンタルズ??っていうのを判断基準に含めて日経(注:日本経済新聞社)が算出している指数だってところまでは調べたっスけど、ファンドの数も少ないし選ばなくていいかなって思ってるっス。

日本株の方が身近に感じると言っていただけあって日本株のインデックスについてしっかり調べてきたみたいだな。日経インデックス400に連動するのは間違いなくインデックスファンドではあるんだが、指数自体がアクティブファンド寄りの考え方になっているからまずは考えなくていいだろう。

「アクティブファンド」についてはよくわかんないっスけど、投資は「分散」が大事ってことも勉強したんで俺はTOPIXがいいかなって考えてるっス。

ちょっと待って。「分散」が大事ってことならやっぱり海外型がいいかなって思うの。それにアクティブファンドについても調べてきたから今度は私の考えを聞いてくれる?

好奇心旺盛なことはいいことだ。どんなことを調べてきたんだ?

まず「分散」についてなんだけど、確かにTOPIXなら約2,000社に投資するのとおんなじだからしっかり分散してると言えると思う。30社を超えてくるとそれほど分散による効果は上がらないみたいだし。でもでも国内型だとどうしても日本だけになっちゃうから、日本全体が不景気になったら困っちゃうと思うんだよね。お父さんもグピ男さんも日本企業に勤めてるんだから日本が不景気になったら給料減っちゃう可能性だってあるでしょ?そんな時に持ってる株まで値下がりしちゃったら嫌じゃない?

よく勉強してきたじゃないか。なぜインデックス投資がいいのかは、グピ男くんのいう通り「分散」が大事だからだ。いくら大企業でも「未来永劫絶対に成長し続ける」と言える企業なんて無い。だから投資先を分散するのが大事なんだな。そして冴子の意見は「地域分散」という考え方だ。それと同時にもう一つ、「通貨の分散」にもなる。日本円の価値が相対的に減少しても、外国株を持っていることで資産価値の低下が防げる可能性があるってことだ。

なるほどっス。そう言われると日本株だけにこだわるんじゃなくて、海外型についてもちゃんと勉強したほうがいいと思えてきたっス。

でしょ?でもね、アクティブファンドについても勉強した方がもっといいと思うよ。すごいことに気づいちゃったんだから。

アクティブファンドとパッシブファンドってなんなんスか?

その「アクティブファンド」ってなんなんスか?NISAの積立投資枠は金融庁が厳選したインデックスファンド310本ってことじゃなかったっスか?

実は310本のうち53本は、プロの投資家がより高い運用成績を目指して私たちの資金を運用してくれるの。これを「アクティブファンド」って言うんだって。お父さんがなんで隠したのかは知らないけど、絶対こっちの方がいいと思わない?

はははっ。別に隠していたわけじゃないぞ。積立投資枠には310の選択肢があるってことを言いたかっただけだからな。なんなら普通の投資信託じゃなく、ETFってのも選べる。いきなりそんなこと言われても「なんだそりゃ」ってなると思ってな。

確かにそうかもしれないっスけど、冴子ちゃんに聞いちゃったんでやっぱりアクティブファンドは気になるっス。飛雄さんも日経インデックス400のところでちらアクティブって言ってたっスよね?もうちょっと教えてほしいっス。

アクティブファンドが目指しているところっていうのは大体冴子がいった通りだ。だが気を付けて欲しいのは、あくまで「目指している」のであって、必ずインデックスファンドより高い運用成績が出せるとは言えないってところだな。二人とも「分散」の重要性については勉強したみたいだが、他にも大事なことがあるってのは目にしなかったかな?

長期と低コストだよね!

長期と低コストっスかね?

その通り!同じ指数に連動するものでもたくさんのファンドがあっただろ?その中からどれを選ぶかって時に「コスト」を参考にするんだが、アクティブファンドとそれ以外とを比較する時にも「コスト」はとても重要になるんだ。実際比べてみればわかるんだが、アクティブファンドはコストがどうしても高くなってしまうんだ。

でもアクティブファンドの中にも「インデックスファンド」って名前がついているものもあったよ?どうしてコストが高くなるの?

「市場平均」と言える指数に連動するファンドをアクティブの反対に「パッシブファンド」というんだ。パッシブは「消極的」という意味で、平均的な成長で満足しておくっていうニュアンスになるかな。今まで単に「インデックスファンド」と呼んできたが、全てこのパッシブファンドを指して呼んできたと思ってもらっていい。だからアクティブファンドは「平均的な指数より上の成績を目指すファンド」ってことになる。パッシブファンドがコストを抑えられる要因は、主に「時価加重平均」で指数銘柄に投資している点なんだ。

また新しい言葉が出てきたっスね💦 「時価加重平均」ってなんなんスか?

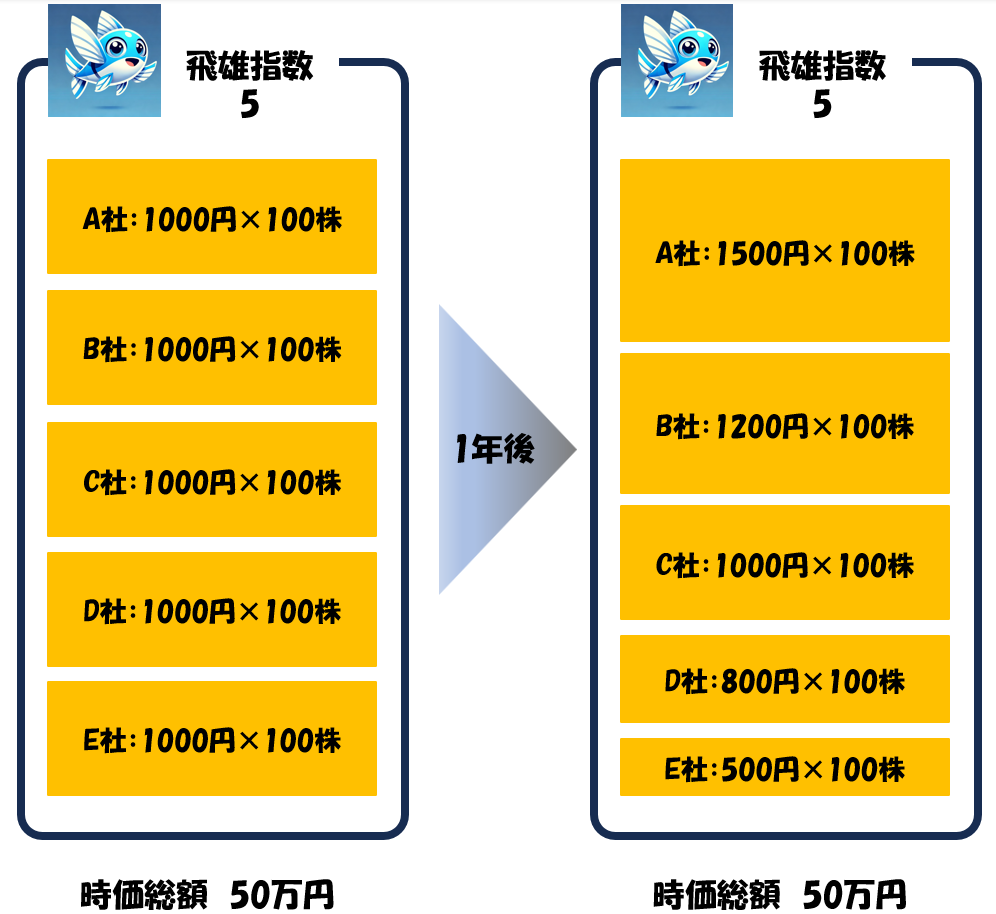

投資信託、ファンドっていうのはみんなから集めたお金を株式などに投資して運用する。インデックスファンドはその指数を構成する銘柄にどんな配分でお金を振り分けるのかについて、「時価加重平均」と「均等加重平均」という2つの運用方法がある。ちょっとこの図を見てくれ。

5社で構成される飛雄指数ってのがあるとする。この5社は全て株価が1,000円、発行済株式が100株だとする。1年後に各社の株価が変動したっていう状況がこの図だ。値上がりした会社もあれば値下がりした会社もあって、指数としては値動きなし。ってことにしてある。

A社に投資してたら得してたかもしれないけど、E社だったら損してた。それを全部買ってたから平均になったってことだよね。これも分散の効果ってことだね。

そう。分散したことによって、運用結果が指数全体の平均値になったってことだ。じゃあ次はこの図だ。

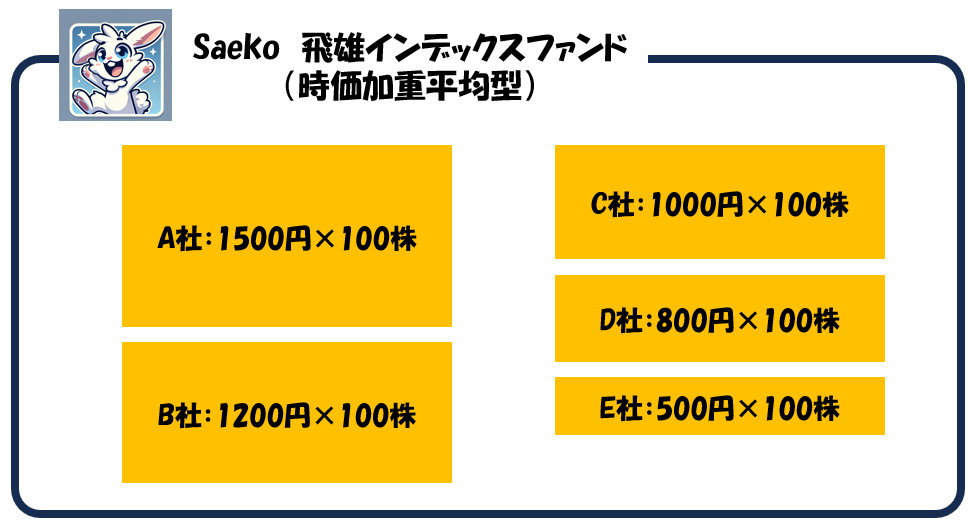

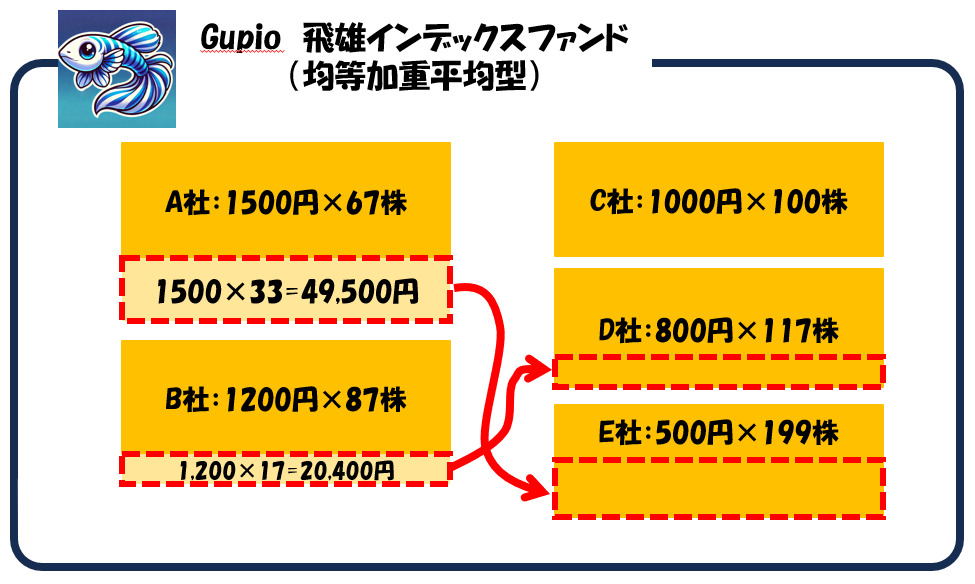

Saekoファンドが時価加重平均、Gupioファンドが均等加重平均を説明した図になっている。時価加重平均は企業の時価総額の大きさに応じてみんなから集めた資金を分配するから、資金の出入りや銘柄の入れ替えがなければ何もしなくていい。それに対して均等加重は決められたタイミングで資金の総額を各銘柄に均等に配分する作業が必要なんだ。この売買に関わるコストの分、時価加重平均の方がコストを抑えられるんだよ。

ということは、アクティブ投資は均等加重平均ってことっスか?

いや、ここまでは「時価加重平均」がコストを抑えられる理由として、「できるだけ売買は少ない方がいい」ってことを均等加重と比較して話してきたんだが、アクティブファンドは均等加重よりさらに売買頻度が高くなる傾向にあるんだ。

そうか。ほっといたらさっきのSaekoファンドみたいに結局平均になっちゃうもんね。

そう。だからアクティブファンドは購入する銘柄を頻繁に入れ替える必要がある。今後あまり価値が上がらなそうな銘柄を外し、上がりそうな銘柄を買い増したり新たに組み入れたりすることで平均より上を目指すんだ。この売買や考えることそのものにコストがかかってしまう。

なるほどっス。でもそのコストを超えるくらい利益が出ればアクティブファンドもありってことっスよね?

もちろんそれはそうなんだが、長期的に見てパッシブファンドを超える成績を出し続けるアクティブファンドはほぼ存在しないってことは歴史が証明しているんだ。実際パッシブファンドで積立を始めて値動きに慣れたら、名著と言われる本で勉強してみるといい。

ファンドのコストってどうやって確認するんスか?

プロが考えて運用してくれるんだからアクティブファンドの方がいいって思ったけど、あんまり安易に選ばない方がいいってことがわかったよ。

そうっスね。でもファンドのコストってどうやって確認するんスか?

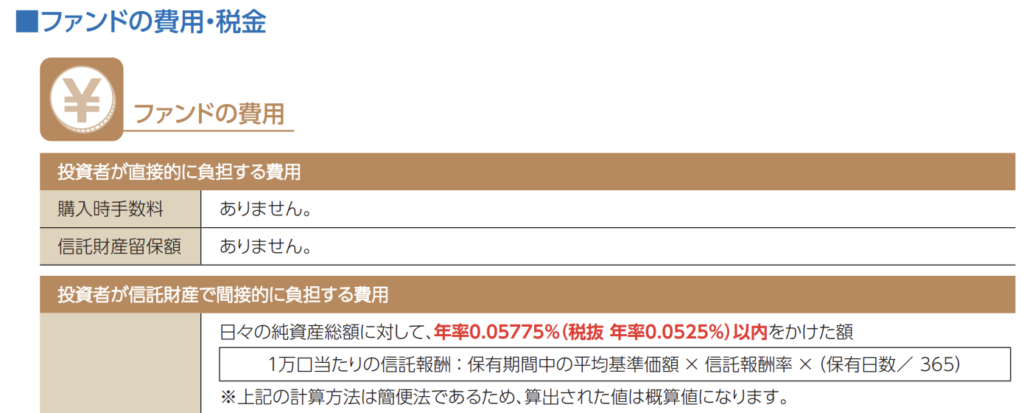

一番確実なのはそのファンドの目論見書(もくろみしょ)を確認することだ。購入者に目論見書を確認してもらうのは投資信託を販売する会社の義務になっているから、ネット証券でも必ず購入前に確認することになる。もちろん購入する時じゃなくても確認できるから、少し見てみようか。

じゃあまずはオルカンをみてみようよ。eMAXIS slimのオルカンが一番有名なんだよね。

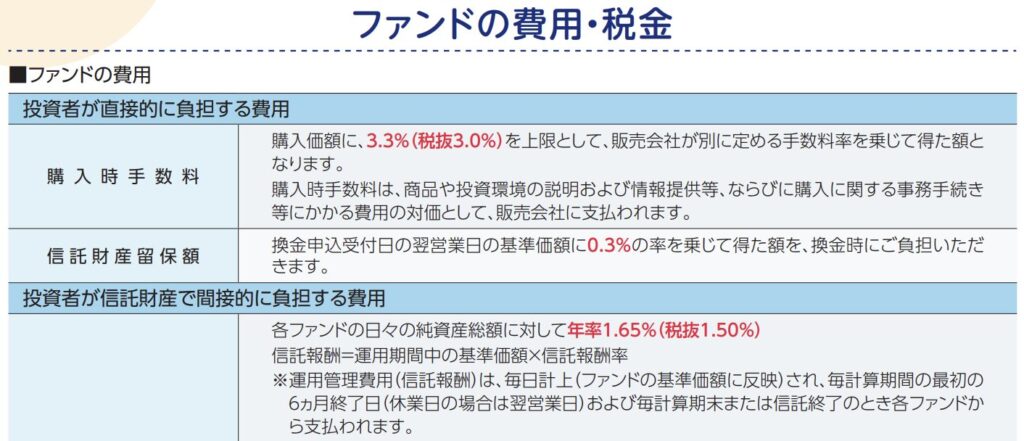

これがeMAXIS slim 全世界株式 通称オルカンの手数料だな。eMAXIS slimシリーズは業界最安値を常に目指すことを公言していて、最近の改訂で若干複雑な手数料体系になったんだが、とりあえず0.05775%と思っておいていい。信託財産留保額っていうのは売るときにかかる手数料と考えればいいから、オルカンは売買に手数料がかからないってことだ。

こっちはグローバル・ハイクオリティ成長株式ファンドの手数料だな。積立投資枠で選択可能なアクティブファンドのうち、一番アクティブにインデックス超えを狙って運用していそうな名前のファンドを選んでみた。他意はないぞ。

信託報酬率っていうのが持ってるだけでかかる手数料ってことっスね?全然違うっスね!?

そう、信託報酬率の差分、つまり1.59225%ポイント分以上上回る運用ができなければ、パッシブファンドには勝てないってことだ。

実際はどうなの?

実際のリターンについて調べてみた結果がこれだ。左がオルカンだな。

アクティブファンドの方がリターンがでかいっス。これってコストの差も含まれてるんスか?

ここでわかるのはあくまで「基準価額」つまり投資信託1口当たりの価値の変化なんだ。だから信託報酬の差は含まれているが、購入時や売却時の手数料は考慮されていない。それに直近1年ではアクティブファンドが大きく勝ち越しているが、5年でみた場合その差はかなり縮まっている。この辺をどう考えるかが評価の分かれ道になるだろう。それに特に初心者にはリスクの差も気になるところだ。

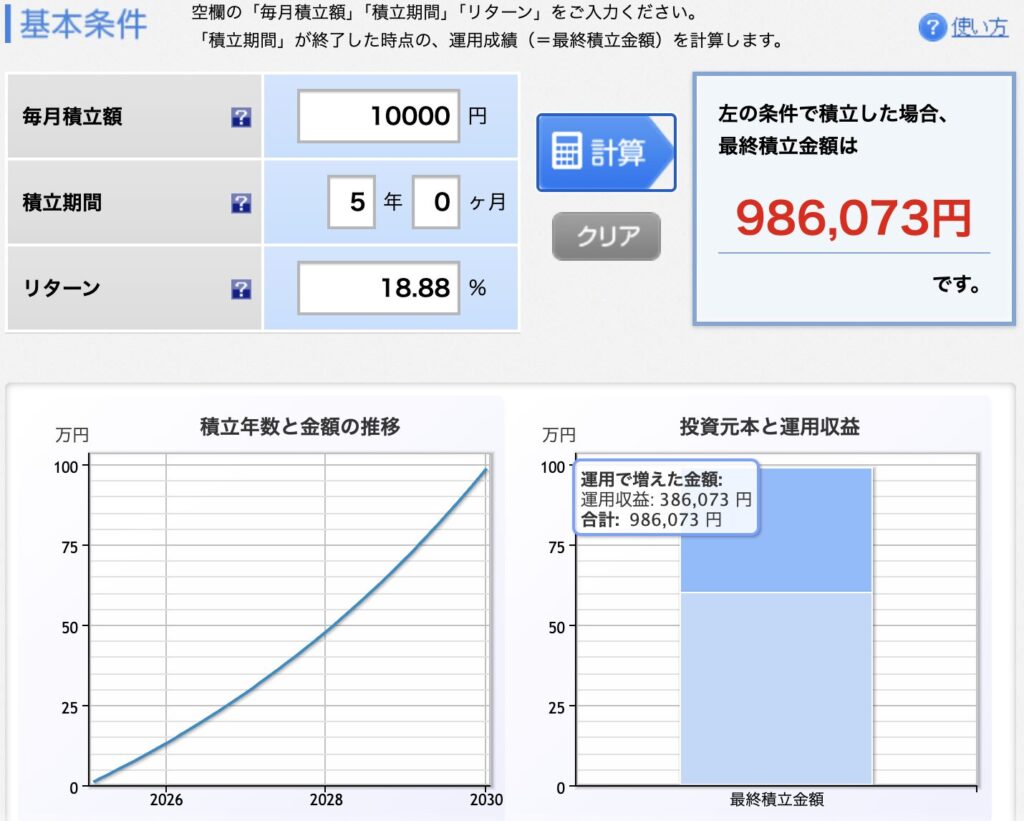

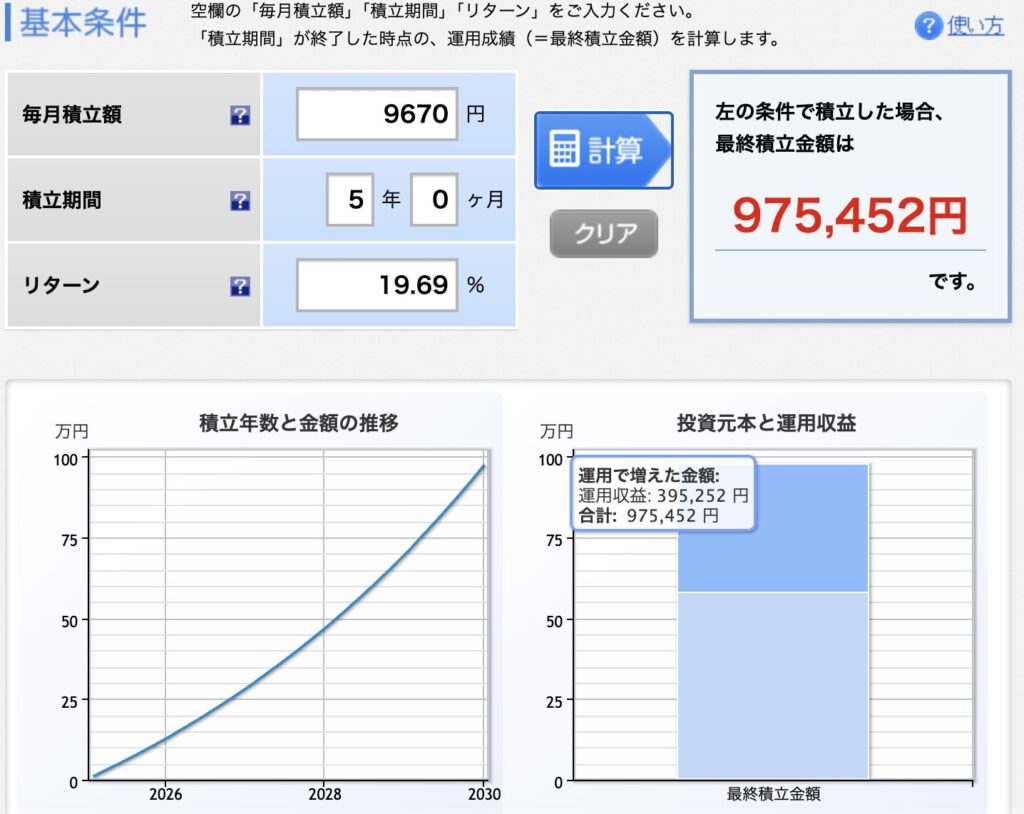

5年間、月1万円積み立てた場合の運用成績を計算してみるとこうなる。積立購入時の手数料が毎回最大の3.3%かかっていたとすると、こんな感じで5年間ではオルカンの方が運用成績がよかったってことがわかる。アクティブの方はここからさらに売却時にも手数料がかかるようだしな。NISAはそもそも長期投資を前提にした制度設計がされているから、やっぱり「コスト」はシビアに考えた方がいいっていうのが僕の考えになるかな。

なんかちょっと数字見ただけだと「アクティブファンドいいじゃん!」ってなるけど、結構難しいんだね。

ちょっと頭がパンパンになってきたっス。とりあえず「初心者のうちはアクティブファンドは避けよう」っていう気持ちになったっスね。今日はこの辺にして、次回は「海外型」の中でどう選べばいいか、教えてもらえると嬉しいっス。

そうだな。じゃあ次は「リスクとリーターン」について話すことにしようか。それまでに少しは勉強しておいてくれよ!

リスクとリターンだね。わかった!

・・・・頑張るっス。

まとめ

ということで、NISA口座で投資すべきインデックスと投資信託の銘柄選びについて解説してきました。

✅ 分散投資のためにインデックスファンドを選ぼう!

✅ 長期投資を前提に、パッシブファンドを選ぼう!

✅ コストはしっかりと確認しよう!

今回の結論はこんな感じです。他にも純資産額が多い方がいいとか、リスクとリターンのバランスを意識しろとか色々ありますが、「考えんのめんどくさー」って人はeMAXIS slimのオルカンで間違いないですね。NISA口座で投資すべき対象として確実に「90点」は取れます。

ただ、知識がない状態だと、「ちょっと含み益が出てきた。下がっちゃうのが怖いから一旦利確(利益確定)のために売っとこう」とか、「なんかすごい下がってる!どこまで下がるかわかんないから一旦売っておこう」という、NISAとしては最悪の行動に出てしまう可能性が高くなってしまいます。

一度買った投資信託に対する握力を高めるために、勉強を続けることが大切です。

次回は「リスクとリターン」を中心に解説していきたいと思いますので、お楽しみに!

コメント