こんにちは、飛雄です。

「資産形成って、何から始めたらいいんだろう」

「40代から投資なんて、もう遅いんじゃないか」

そんな疑問を抱えている方に向けて、このシリーズでは僕自身の実体験をもとにした資産形成の考え方と行動のポイントをお伝えしていきます。

かつて個別株投資で60万円を溶かした僕のように、投資で失敗したトラウマを抱えている方でも大丈夫です。

「サイドFIREへの軌跡」では、うまくいったことだけでなく、失敗したことや遠回りしたこと、その理由まで包み隠さず書いていきます。

前回、わが家の家計が10年以上も「債務超過(マイナス)」だったという、

残酷な真実を突きつけられた僕。

その真犯人を探るべく家計の深部にメスを入れたとき、

真っ先に見つかったのが、毎月約7万円を飲み込み続けていた「保険」という名の聖域でした。

第3話の今回お伝えするのは、次の3つです。

✅ 月々7万円の流出。2008年から僕が「思考停止」で払い続けた保険の正体

✅ 153万が278万に?「増えて良かった」と喜ぶ僕を殴りつけた、数字の真実

✅ 営業マンは教えてくれない。僕が「保険は不要」と断言できた、日本の最強の盾

「安心のため」という言葉に隠された搾取に気づき、サンクコストを振り切って舵を切る。

僕が自分の人生のコントロール権を取り戻した、もっとも心が削られた戦いの記録です。

どんな人間の実践記なのかは、プロフィールもあわせてご覧ください。

債務超過の「真犯人」は保険だ

月々7万円。お金が貯まるわけがない

マネーフォワードMEで家計と総資産の見える化に成功した僕は、すぐに固定費の最適化に取りかかった。

マイホームの取得時点から家計が債務超過に陥っていたという衝撃。

それが10年以上にわたって続いてしまった原因──いわば「真犯人」を特定する作業だった。

容疑者の筆頭は、月々7万円の保険料だった。

毎月7万円も払っているくせに、「これらの保険は今のわが家に必要なのか?」と問われて、僕は即答できなかった。

それが、何よりも腹立たしかった。

年間84万円。

加入から15年で、約1260万円。

住宅ローンの返済に加えて、これだけの「見えない引き落とし」が走っていれば、純資産が増えていかないのは当たり前だ。

15年前、自分が何を目的にこれらの保険に加入したのか──

まずは、その記憶を掘り起こしてみることにした。

保険加入時の目的:飛雄(30歳)の浅はかな判断

──ふぅ。明日はハウスメーカーと内装の打ち合わせ、明後日は保険屋との打ち合わせか。

30歳。会社でも、それなりに責任ある仕事を任されはじめた頃。

僕と仁花は、長女・冴子が小学校に上がる前に拠点を決めたい、

という考えから、マイホームを買うことを決めていた。

土地、ハウスメーカー、住宅ローン。

仕事の繁忙と並行して、ひとつひとつ重さの違う決断が、毎週のように僕の机に積み上がっていく。

疲労は、ピークだった。

──このタイミングで保険会社を丸ごと乗り換えるのは、正直、面倒くさいなぁ。

確かに、保険の見直しは必要だった。仁花が良かれと思って、提案してくれた話でもある。

「今の生命保険、すごく高い気がする。家も買うし、保険も見直したいから〇〇生命に話聞いてみない?」

そう相談されて、僕は「いいよ」と返した。最初に営業に来た保険会社で、ろくに比較もせずに契約してしまった過去の自分を、責めるしかない。

日曜日。チャイムが鳴って、自宅に保険の営業マンを迎え入れる。

絶対に必要なのは、僕に何かあったとき、家族に住宅ローンを背負わせないこと。

これだけは、はっきりしていた。

──掛け捨ての収入保障保険を選んだ。保障額は徐々に減っていく仕組みだが、どのタイミングで何かが起きても、住宅ローンの残高を上回る一時金が支払われる、そういう設計に整えた。

──ここまでは、よかった。

そのあと、医療保険、貯蓄性の高い商品、外貨建ての商品が、矢継ぎ早に紹介されていく。

テーブルの上に、新しいパンフレットが何枚も重なる。

そのたびに仁花と短く会話するのだが、頭の片隅では「もう、これ、いい加減終わらせたい」と思っていた。

──全部見直そう、って言ったのは仁花なんだから、仁花がちゃんと考えて決めてね。

そんな感情が、たぶん顔に出てしまっていた。

仁花も、それに気づいていたかもしれない。

気がつくと、収入保障のほかに、変額保険1本、夫婦2人分のドル建て生命保険、医療保険──計6本の契約書に、ハンコを押していた。

これまで契約していた他社の生命保険は、まとめて解約。

これで保険関係はスッキリ片付いた、と本気で思っていた。

15年後、自分の純資産がほぼゼロのまま止まっている、その原因のひとつが、この日の僕のサインだったとは、まったく想像していなかった。

153万が278万に?──「増えてよかった」と喜ぶ僕に突きつけられた数字

「確率の低いリスクで、損失が大きいものに備える」のが保険の原則。

そして、「保険は保険、投資は投資、混ぜるな危険」というのが、王道のセオリー。

それを学んだあとの僕は、すべての保険契約について「今の僕たちに本当に必要か?」を、徹底的に洗い出していくことにした。

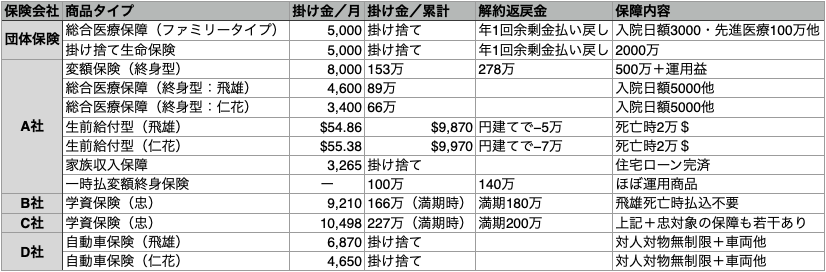

【飛雄が契約していた保険一覧】

──こんなに入ってたのか。

明細を眺めながら、驚きと、なんとも言えない後悔が、じわっと滲み出てくる。

1260万円。乱暴に言えば、アルファードが2台買える金額だ。

生命保険文化センターの2024年の調査によると、2人以上世帯の生命保険の年間払込保険料は、平均で35.3万円(個人年金保険含む)。

これに対して、わが家は生命保険機能を持った商品(学資保険含む)の合計で年間約54万円。

学資保険を抜いても、約40万円。少し前まで、冴子の学資保険にも加入していた。

平均を大きく上回るこの差額こそが、僕が15年間、黙って払い続けた「無知という名の税金」だった。

どれも「万が一のために」と思って契約したものばかり。

けれど冷静に見れば、その”万が一”に対する備えが過剰だということは明らかだった。

もし今、僕にもしものことがあれば、住宅ローンを完済したうえで、3000万円以上の保険金が家族に入る。

──ただしこれは、「もしものこと」がなければ使えないお金でもある。

今後も保険料を払い続けていけば、払った金額と保障額の差は、年々縮まっていく。

つまり保険は、見方を変えれば、早死ににかけるギャンブルでもある。

数字を並べていくうちに、その構造がはっきり見えてきた。

──完全に、知識不足だったな。

一方で、収入保障保険は、住宅ローンの残高と連動するように設計されており、目的と内容が一致した、数少ない”合格ライン”の契約だった。

そのまま残すことも一瞬考えたものの、退職金が住宅ローン残高を上回ることを確認できたため、これも解約することにした。

そして、ここから僕をもっとも悩ませることになるのが、貯蓄性を持った商品──変額保険だった。

153万が278万に。儲かったと喜んでいいのか?

変額保険の評価額には、しっかりと含み益が出ていた。

──153万円が、278万円。

「利益が出てるものを、わざわざ解約するのか?」

そんな感情が、まず立ち上がってくる。──少しだけ、得意な気持ちすらあった。

でも、その横から、もうひとつの声がそっと混ざってくる。

──この利益って、ほんとに”得”してるって言えるのか?

ここで、最近学んだ投資の知識が一気に効いてくる。

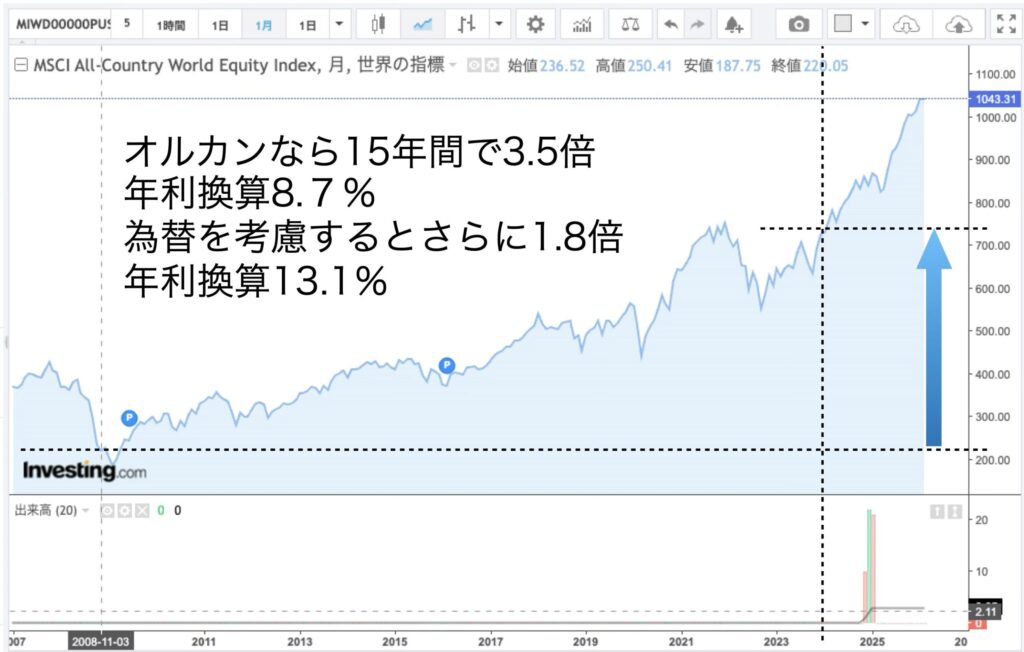

もし、同じお金をMSCI ACWI(全世界株式の代表的な指数)に連動する投資信託に投資していたら、この153万円はいくらになっていたのか。──調べてみることにした。

まず、ACWIの指数が、保険加入期間の15年でどう動いたか。

為替まで含めれば、年利およそ13%という、なかなか強烈なリターンを記録していた。

月8千円の積立投資を15年間、年利13%で運用できていたとすると、評価額は400万円を超える。

オルカンに投資していた場合、いまより100万円以上多くの資産が手元にあった計算だ。

少し違う角度から見てみる。

現在の解約返戻金を運用成績とみなすと、月5千円ちょっとの積立で達成できていた水準だった。ということは、残りの月3千円程度は、死亡保障500万円の生命保険料として支払っていたことになる。

3000万円の保障が買えるはずのお金で、500万円の保障しか受けていなかった──しかも、保険会社には100万円以上のチップを上乗せして払っていた。

──ここまで来ると、もはや笑えてきた。

極めつけは、仁花のドル建て保険だ。

貯蓄性をうたった商品のくせに、現状の解約返戻金は、円換算でマイナス。

為替の追い風がこれだけ吹いていて、それでもマイナスとは、構造的にどう作られているのかと、頭を抱えたくなった。

そもそも、仁花にもしものことがあったとき、僕はお金に困るのか。──もしものことなんて起こってほしくないし、その瞬間に2万ドルもらって「ああ、よかった」と思えるはずもない。

15年間、大切なお金を預けて、リスクも取って、円安という追い風まで吹いていたのに、手元に残るのは元本割れの返戻金。

──これはもう、投資ではなく、『預けたお金が目減りする魔法』にかかっていたようなものだった。

「保険は保険、投資は投資、混ぜるな危険」

──このセオリーが、ようやく腹に落ちた瞬間だった。

営業マンは教えてくれない「世界最強の公的保険」

医療保険は本当に必要? 何に備えているのかを問い直す

生命保険については、団体扱いの掛け捨て分を除き、すべて解約することを決めました。

次に手をつけたのが、医療保険です。

A社の医療保険は、加入から15年間、ほとんど出番がありませんでした。

受給したのは、新型コロナにかかったときの数万円のみ。

一方で支払い総額は、約150万円。──どう考えても、割に合いません。

そもそも、「割に合うかどうか」を考えてしまっている時点で、それは保険として正しく機能していない可能性があります。

加入者全員が「割に合った」状態になることは、構造上ありえないからです。

では、医療保険は何のために入るものか。──それは、「病気になったときに、医療費が払えず、適切な治療を受けられない」事態に備えるため。これに尽きると考えています。

「病気で働けなくなったら家計収入が下がる」

「入院することになったら個室に入りたいから差額ベッド代が欲しい」

──そう考える方もいるかもしれません。

けれど、これらは医療保険が本来カバーすべき領域から外れています。

収入の補填には就業不能保険など別の保険商品があり、差額ベッド代は貯蓄で備えるのが筋です。

「でも、いくら貯めればいいのかわからない」──そんなときは、こう考えてみてください。

保険商品は、高度な確率・統計学の知識を用いて保険料率の算出、商品開発、リスク評価を行う数理業務のプロフェッショナルである「保険数理士」が、保険会社にも確実に利益が出るように設計しています。

裏を返すと、その保険料は、「今の自分の条件で、月々いくら積み立てておけば、医療費に困らないか」を、自分よりはるかに統計の得意なプロが計算してくれた金額でもあるということです。

あとは簡単です。ネットで検索すれば、希望する保障内容に対して、月々いくらの保険料になるかが、すぐに試算できます。

検索の一例:価格.com保険で試算してみる

30歳男性で、入院日額5000円・終身で累計1000日以上の保障がほしい。

そう考えるなら、月1500円程度を積み立てていけば、確率的には十分な備えになります。

繰り返しますが、これは”確率・統計”に詳しい”保険のプロ”が、「これだけあれば保険会社にも利益が出る」と計算した、合理的な金額です。

この金額を、自分で正しく運用していくこと──それが、もっとも合理的な備えだと言えます。

営業マンは教えてくれない「世界最強の盾」

保険の営業マンは、FP(ファイナンシャルプランナー)を名乗ることが多いです。

にもかかわらず、「あなたにとってどのくらいの保障が必要なのか、から一緒に考えましょう」とは、なかなかなりません。

もちろん提案はしてくれます。けれどその多くは、「あなたの年齢や家族構成なら、うちのこの保険商品がおすすめです」という、保険加入を前提とした”商品”の提案です。

ここで、絶対に押さえておきたい事実があります。

日本は「国民皆保険」──すべての国民が、世界最強とも言える盾を、最初から装備している国です。

窓口での自己負担は最大で3割。さらに高額療養費制度があるため、1ヶ月あたりの医療費にも上限が設定されています。

年収770万円くらいまでであれば、1ヶ月の自己負担上限額は8〜9万円程度に収まるのです。

とくに高額療養費制度については、知らない人が多いと言われており、僕自身も45歳で資産形成に目覚めるまで、その存在をきちんと理解していませんでした。

さらに、僕の加入している健康保険組合には付加給付もあります。これも、知るまで使い道のわからない存在でした。

FPを名乗るのであれば、せめてこれらの制度を一通り説明したうえで、「それでも、もう少し備えたいならこの保険はいかがでしょうか?」と問うのが筋だと思います。──もちろん、彼らは営利企業の営業職なので、そんなことをする経済合理性はありません。「無知な消費者でいるほうが悪い」と理解したうえでの、僕の私見です。

とはいえ、「不安に備えたい」というのが日本人の国民性でもあります。

仁花は高額療養費制度の存在を知っていました。

それでも、団体扱いの医療保険については、「これくらいは、残しておきたい」という気持ちを持っていたのです。

僕個人は、「医療保険は無駄でしかない」という考えに完全に振れていました。けれど、ここは仁花の意向を尊重することにしました。夫婦の家計管理はチーム戦。感情も大切な変数です。

それでも1年後、倹約と投資で着実に増えていく総資産を一緒に眺めながら、もう一度、保険についてゆっくり話し合いました。最終的には、団体扱いの医療保険についても、仁花から解約の同意を得ることができました。

結論:保険を捨てて、人生の舵を握る

いま振り返ると、ひとつ不思議なことがあります。これだけ無駄の多い保険に、なぜ僕は15年間も「思考停止」のまま気づけなかったのか、ということです。

答えは、僕の意志が特別に弱かったから、ではありませんでした。「払ったぶんを惜しむ気持ち(サンクコスト)」「今のままでいたい気持ち(現状維持バイアス)」「”安心”という言葉に弱い性質(損失回避)」——人間の脳に最初から組み込まれた”クセ”が、まとめて働いていただけです。保険会社は、それを知り尽くしたうえで商品を設計しています。

📚 「なぜ”お守り”に過剰なお金を払ってしまうのか」を解剖してくれる1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

この本は、僕たちが日々お金で「不合理な判断」をしてしまう仕組みを、行動経済学の知見でやさしく解きほぐしてくれます。読むと、保険の「安心料」も、サブスクの「とりあえず継続」も、根っこは同じ脳のクセだと分かります。仕組みを知ってしまえば、次に営業トークを受けても、感情ではなく数字で判断できる——僕にとっては、保険を解約する背中を押してくれた1冊でした。

この経験で学んだことは、大きく3つです。

保険は保険、投資は投資

保険に入りすぎたことを、いまは率直に後悔しています。

とはいえ、すべての保険が無駄だと言いたいわけではありません。

僕の場合、住宅ローンという大きな負債に対して、家族収入保障は合理的な備えでした(金額的には少し過剰でしたが)。

一方で、貯蓄型の保険については、明らかに無駄だったことを数字で確認できました。

日本では「投資はギャンブル、危険なもの」というイメージを持つ方が多く、

僕自身、20年前にその罠を踏み抜いた1人です。

けれどそれは、正しい「資本主義社会の成長への賭け方」を知らないだけとも言えます。

変額保険が投資として本当に不利なのか、具体的な数字で確認したい方は、こちらの記事で詳しく解説しています。

→ 貯蓄型保険の見直し。その具体的方法

保険会社は、その「正しい賭け方」を顧客に提供する一方で、その対価として大きなコストを差し引くことで、自社の利益を作っているのです。

公的保険の中身を知れば、医療保険の無駄さがわかる

会社員は、税金だけでなく社会保険料も給与から天引き(源泉徴収)されています。

そのため、「自分が各種保険料を納めている」という実感が薄くなりがちです。

確定申告の手間がかからないというメリットとして語られることもありますが、その裏側には、「自分の支払いに対してどんな対価を得ているのかを学ぼうという意識が薄くなる」という、無視できないデメリットがあります。

これは保険に限った話ではなく、僕にとって大きな学びになりました。──「無知は罪」だ、と。

「社会保険料」とひと括りに呼ばれますが、その中身は「健康・年金・介護・雇用・労災」と多岐にわたります。

しかも、その支払いは、会社と折半している。

会社からすればこれも人件費なので、実質的には、給与明細に表示される社会保険料の2倍の額が、自分のために支払われているのと同じです。

こうした知識を1つずつ持つだけで、世界の見え方が変わってきます。

面倒くさがらずに、コツコツ身につけていきたい領域です。

夫婦の資産形成はチーム戦、お互いの腹落ちが大切

今回、もっとも良かったのは、A社の保険をすべて解約できたことよりも、勝手に解約せず、仁花の合意を得て進めたことのほうかもしれません。

もし僕一人で全部進めていたら、団体扱いの医療保険も、たぶん同じタイミングで解約していたでしょう。──そうしていたら、仁花の中には、なんとなくの不安感と、「私はまだ不安に備えたいと思っているのに、勝手に飛雄が解約してしまった」というわだかまりが、確実に残っていたはずです。

こうした小さなしこりが、将来の資産形成を阻む大きな壁に育つ──というのは、僕がこの章で本当に学んだことでした。

パートナーの理解を得られない。──それは、パートナーが悪いのではなく、自分にパートナーの理解を得られるだけの「説明する器」がない、ということなのだと思います。

そう考えながら、これからもわが家の資産形成は、チームで臨んでいきたいと思っています。

医療保険の必要性については、別の記事でも詳しく解説しています。

保険の次に僕が切り込んだのは通信費。でもそこには、別の「罠」が待っていました。 → 通信費の意思決定トラップ(サイドFIREへの軌跡:第5話)

このシリーズで読める他のエピソード

← 前の話:第2話 家計の可視化と債務超過の発見

→ 次の話:第4話 保険解約で学んだ夫婦の合意形成

▶ シリーズ全話一覧はこちら

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。