2025年3月15日現在、全世界・米国ともに軟調な相場が続いています。資産形成における入金フェーズの皆さん、しっかりとホールドできていますか?

純資産残高トップ2のeMAXIS Slimシリーズ、S&P500,オルカンの円建てチャートで1月24日ピークからのドローダウンがそれぞれ14.2%、10.4%となっています。最近投資を始めた方は含み損が出ている方も多いのではないでしょうか?

僕もNISAを始めるのは遅かったので、NISA口座はがっつり含み損抱えてます。笑

それでも僕には「売りたい」という気持ちは全く湧いていません。

読んでくれた方の投資握力を少しでも高めるために、売りたい気持ちが湧かない理由、ドルコスト平均法の2つの捉え方、軟調相場で考えるべきことの3点を解説してみたいと思います。

あくまでも僕の独断の意見であり、最終的な投資判断は自分で行うべきですので、「そんな考えもあるんだなぁ」くらいの軽い気持ちで読んでいただければと思います!

ドルコスト平均法とほったらかし投資術の最強コンボ

売りたい気持ちにならない理由

僕が下落が続く軟調相場でも売りたい気持ちにならない理由。それは、「ドルコスト平均法とほったらかし投資術」が最強のコンボであることを「実感を伴って理解しているから」です。

2025年1月、ある理由から投資に回せるまとまった資金を得た僕は、”特定口座まで使って”年初一括で500万円弱をオルカンとS&P500のインデックスファンドに投資しています。(成長投資枠240万と残りを特定)冒頭でNISA口座はがっつり含み損と書きましたが、普通のNISA枠年初一括勢よりくらっているということがお分かりいただけると思います。

・ドルコスト平均法で積み立てた確定拠出年金の実績という実感

・解約した貯蓄型保険より有利に運用できているという理解

これが僕の「実感を伴った理解」です。

ドルコスト平均法で積み立てた確定拠出年金の実績

約15年前、企業型確定拠出年金(DC)に加入し、2万円弱をコツコツ積み立ててきました。正直最初になんとなく設定した商品で放置し、ごく最近まで運用状態の確認すらしていませんでした。メインで購入していた商品のチャートはこんな感じ。

資産形成の重要性に気づき、2024年11月に状態を確認したときにはすでに含み益が元本を大幅に上回っており、ドルコスト平均法とインデックスへの長期投資の効果について知識を得た瞬間に実感できました。これは非常に大きかったです。

チャートでもわかる通り、ここ最近の下落では元本の200%すら割っていませんので、全く気にもなりません。

これが、売りたい気持ちが湧かない1つ目の理由です。

解約した積立型保険より有利に運用できているという理解

まとまった投資資金ができた理由は、「貯蓄型生命保険の解約」です。貯蓄型生命保険も世界株への投資をメインとした商品を選んでおり、そこそこの運用益が出ていましたが、正しく学んだことで全て解約できました。この決断にもDCの実績は非常に役に立ちました。

ほとんど同じ運用期間で類似の商品かつ取っているリスクは貯蓄型保険の方が高かったのですが、利回りは貯蓄型保険が年6.6%程度、DCは11%程度の運用成績でした。具体的な比較方法はこちらの記事で紹介していますので、ぜひ読んでみてください。

こうして解約した保険の返戻金を元手にインデックスファンドを購入しているため、どれだけ下落しようが、「保険を継続しているより確定で有利な運用ができている」と確信を持てている。これが、売りたい気持ちが湧かないもう1つの理由です。

ドルコスト平均法とは

ドルコスト平均法の一般的な概念

NISAが投資を始めるきっかけになった方の多くは、インデックスファンドを毎月一定額、積立投資枠で購入しているのではないかと思います。毎月定額投資することが「ドルコスト平均法」と呼ばれること、そしてそれが有利な投資法であることを学んだのが決断の決め手になったという人も多いのではないでしょうか?

ドルコスト平均法は一般的に「毎月一定の額を指数の状況にかかわらず投資することで、評価額が下がったらたくさん購入できるから損しにくい」とか、「投資は分散が重要であり、ドルコスト平均法は時間分散になるからリスクが抑えられる」といったメリットがあると言われています。

ドルコスト平均法の2つの捉え方

ドルコスト平均法には、次の2つの捉え方があります。

1.収入から生活費を引いた余剰資金の一部で定期的にインデックスファンドなどを購入する

2.投資用の資金を分割し、時間を分散して定期的にインデックスファンドなどを購入する

給料とボーナスで考えてみると、

1の場合

毎月の手取り30万円から5万円投資する。ボーナスが入った月に、ボーナスから投資に回せる資金があるならその分はその月にスポット購入する。

2の場合

毎月の手取り30万円から5万円投資する。ボーナスが入った月に、ボーナスから投資に回せる資金があるなら、その分を次のボーナス月まで6回に分けて月々の投資金額に上乗せする。

といった感じです。1の場合のボーナスは「6ヶ月ごとのドルコスト平均法」とも捉えられます。

様々な書籍や投資系YouTuberの発信でも、様々な紹介のされ方をしているので少しまとめてみました。

※あくまで僕の受け取り方です。

経済評論家:山崎 元さん

今ある資金を分けて投資することが時間分散になる、ドルコスト平均法と呼ばれたりしますが、と前置きした上で、「時間分散なんて意味はない。あるとすれば”気休めになる”ということだけだ」とバッサリいっています。大切なのは今あるお金を生活費と運用資金に分ける、運用資金をリスク資産と無リスク資産に分ける。この2ステップが重要で、リスク資産にすると決めた金額を分割して投資することに意味はない。という話です。

リベラルアーツ大学:学長さん

ドルコスト平均法とは2である。と明確に定義して解説しています。情報発信のターゲットが投資初心者層であり、これから投資を始める人への入りやすさと継続しやすさを意識された解説となっています。

S&P最強伝説チャンネル:ギトギトさん

2は本来の意味でのドルコスト平均法ではない。と言い切っています。余剰資金はできるだけ多く、できるだけ長く市場に晒すことが重要という考え方をご自身の投資行動でも貫いています。

以上、僕が最も参考にさせていただいている発信者が3者3様の説明をされているところが非常に興味深いですね。ご自身の理解というよりも、発信のターゲット層を意識して語られている印象が強いです。

ちなみに名著と呼ばれる書籍でドルコスト平均法が語られている時は、明確にどちらであるかが判断しずらい表現になっていることが多いですが、基本的には1寄りであることが多いような気がします。

結局どっちがドルコスト平均法?

僕の中での結論は、単に「定期的に定額で”ある銘柄”を買い続ける」という行為がドルコスト平均法であり、そのお金が待機資金か定期的な収入かは関係ない。と定義することにしました。ただし情報源によっては1と2を分けて語られることがあるため、どちらの意味で使われているかは意識して聞くべきだと思います。

受け取り手としては、僕は山崎元さんのスタンスに最も近いと感じており、投資行動としてはギトギトさんに寄せていきたいと考えています。しかしこれはかなり合理性の追求が性に合っている人向けの考え方ですので、万人におすすめするわけではありません。

実際僕も妻には2の意味でドルコスト平均法を説明し、まとまった資金を毎月分割で投資してもらっています。結局、その人にとって市場に居続けられる行動をとることが最も重要である。という結論に至り、学長の凄さを身にしみて感じている今日この頃です。

軟調相場で考えるべきこと

では最後に、今の軟調相場でもドルコスト平均法で投資を続けている人が「売りたい」という気持ちになってしまう不安を少しでも和らげられるよう、考えるべきことについて書いていきたいと思います。

初心を思い出す!

軟調相場で考えるべきこと、それは「初心を思い出す」ことです。

皆さんが今ドルコスト平均法で購入を続けている銘柄を選んだ根拠を思い出してみてください。

オルカンやS&P500のインデックスファンドを選んだ人なら、「この先15年、20年回続けていけば、振り返った時に年利5%程度は見込めるはずだ」そんなふうに考えて投資先を決めたのではないでしょうか。

相場の動きが積立投資の運用結果に与える影響の確認

次のグラフをみてください。

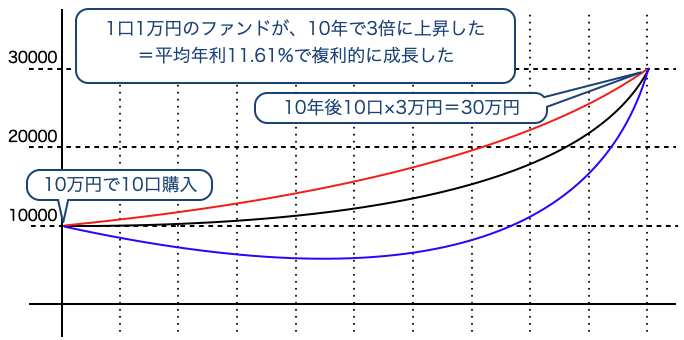

これは、購入時に1口1万円だったファンドを10万円購入し、10年間で基準価額が3倍に成長したと仮定したグラフです。10年後に振り返ってみると、平均年利11.61%で成長した、というファンドです。

黒い線が平均年利をトレースしたもの、赤い線は序盤に特に好調に推移した場合、青い線はしばらく下落が続いたが、後半で急激に上昇した場合を表しています。

このケースでは最初に10万円を一括購入していますので、基準価額の推移(上り方)が赤い線でも青い線でも関係なく、10年後に20万円の利益が出ています。

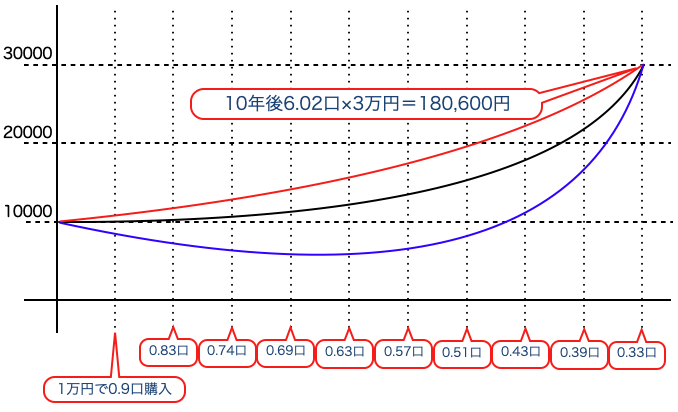

次は、1年間で1万円しか投資資金が無い。というケースを見てみましょう。

まずは基準価額が10年間の序盤で好調に推移した場合です。

常に上昇を続けているため、1万円で購入できる口数はどんどん少なくなっていきます。10年間で購入できた口数は6口程度になりますので、投資元本に対する利益は10年間で約8万円となっています。

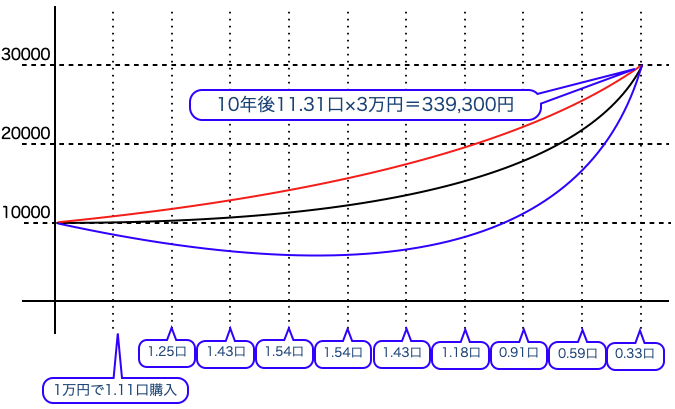

次はこちらのグラフです。

しばらく下落傾向が続き、5年後に傾向が反転した後一気に上昇した青線のケースです。

こちらのケースでは、スタート時の金額より安い基準価額で7年間程度購入できたことになりますので、10年後の保有口数が11.3口ほどになり、10年後の利益は約24万円となります。最初期に10万円投資したより大きな利益が出たことになります。

改めて初心を振り返る

では改めて初心を振り返ってみましょう。僕たちが信じた投資対象は、「この先15年、20年間続けていけば、振り返った時に年利5%程度は見込めるはず」そんな銘柄なりインデックスだったはずです。

「途中どんな推移をするかはわからないけれど、少なくともゴール地点では今より上にいるはずだ」

つまり、先のグラフ上の右上の1点をゴールとした時、積立投資勢としては「序盤は下落してくれた方が良い」ということになるんです。

こう考えれば、今含み損を抱えている方も「売りたい」という気持ちを抑えられるのではないでしょうか。

まとめ

今の下落相場は積立投資勢にとっては安く仕入れられるチャンスであるということが実感してもらえたと思います。少しでも皆さんの握力を向上させる要因にはなったでしょうか?

Just Keep Buying しっかりとホールドしていきましょう。

ドルコスト平均法は下落しても取得価額を平均化できるからリスクが小さい。と説明されることが多いですが、投資することを決めている資金を分割する場合、上昇相場が続くと逆に利益が減ることになるということも知っておいてほしいと思います。

そして、少なくとも過去のデータでは、株式は上昇傾向である時間のほうが長い。これが「理論的には一括投資の方が有利」となる根拠になります。

これを理解した上で、それでも最初に大きな金額を入れてしまうと「少し下がっただけで不安で夜も眠れなくなったり、最悪売ってしまうかも。」そう思う方は手元の資金も分割して投資していけばいいと思います。

僕のように、金額のブレが小さくなることよりも「合理的な行動ができている」ことに安心感を覚えるタイプの方は、ご自身のリスク許容度の範囲内でタイミングを読まずにできるだけ早く、長く市場に資金を投入することで、安心してぐっすり眠りましょう。

コメント