こんにちは、飛雄です。

前回・前々回の記事では、

「新NISAに縛られず、合理的に投資先を選ぶこと」

そしてその一例として「FANG+のような攻めの資産」についても触れました。

では次に、多くの人が必ずぶつかるのがこの問題です。

「一括で投資するのって、正直ちょっと怖くない?」

実は、これ――

過去の私自身が、まさにそう思っていました。

「暴落したらどうしよう」

「とりあえず時間を分けて積立したほうが安全じゃない?」

そう考えて、“時間分散”という選択肢を自然に受け入れていたんです。

でも、合理的に考えていくと、

手元に投資資金がある場合の時間分散は、リスクを下げるどころか、期待値を下げる行為だという結論に行き着きました。

今この記事を読み終える頃には、

・なぜ一括投資の期待値が高いのか

・時間分散が“合理的に見えて実はそうでもない理由”

・それでも積立を選ぶべき人の条件

が、論理的に説明できるようになるはずです。

1. 積立投資は合理的。でも「時間分散」は別物

まず、よく混同されがちな「積立投資」を、2つに分けて整理してみます。

- パターンA:毎月の給料から一定額を投資する

- パターンB:手元にある100万円を、10回に分けて投資する

この2つ、同じ「積立」に見えますが、意味はまったく違います。

パターンAは、文句なしに合理的

毎月の給料から一定額を投資する場合、

資金が手元に入った瞬間に、全額を市場に投入していることになります。

これは実質的に「毎月の一括投資」を繰り返しているだけなので、

機会損失は最小限です。

このタイプの積立は、

・収入が分割で入ってくる

・生活費とのバランスを取りたい

という現実的な制約の中で、もっとも合理的な投資行動だと思います。

議論の余地があるのは、パターンB

一方で、

「暴落が怖いから、手元の100万円をあえて寝かせて、少しずつ投資しよう」

という行動は、少し意味合いが変わってきます。

これは、投資できる資金がすでにあるにもかかわらず、

意図的に市場に出るタイミングを遅らせている状態だからです。

ここで重要なのは、

株式市場は、歴史的に見て“ほとんどの期間で上昇してきた”という事実です。

モーガン・ハウセルの『JUST KEEP BUYING』でも繰り返し語られている通り、市場に居続ける時間が長いほど、資産が増える確率は高くなるというのが、統計的な現実です。

上昇局面のほうが多い世界において、

投資を先延ばしにする「時間分散」は、

リスクを下げるというより、期待リターンを自ら削っている行為だと、私は理解するようになりました。

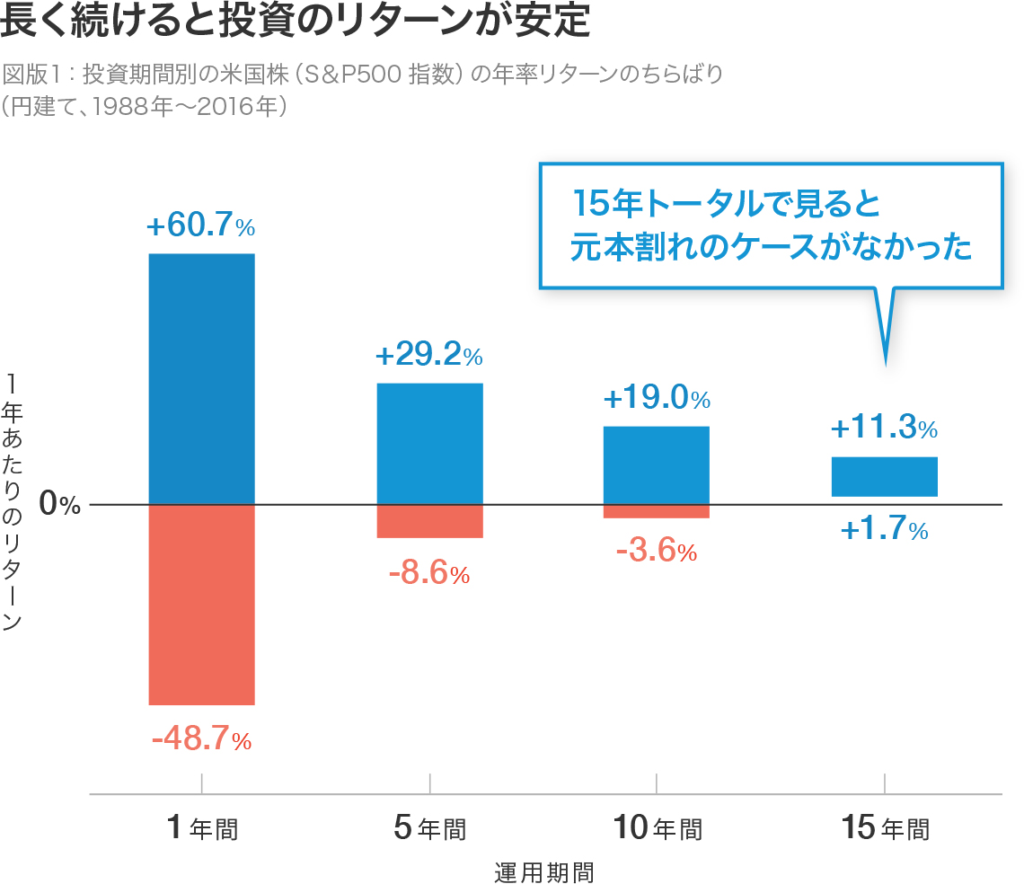

2. 「長く持てば安全になる」という誤解

── シーゲル氏のラッパ図が招く勘違い

長期投資のバイブルとも言われる、

ジェレミー・シーゲル著『ストックス・フォー・ザ・ロングラン(株式投資)』では、投資期間が長くなるほど、年率換算リターンの振れ幅(標準偏差)が小さくなっていくという主張から、投資期間をある年数で区切った場合の年平均リターンのブレ幅を示すグラフが登場します。

ウェルスナビにこれを円建てで示したグラフがありましたので引用します

このグラフを見ると、多くの人がこう思います。

「長く持てば、リスクはどんどん小さくなるんだ」

かつての私も、そう受け取っていました。

でも、ここには大きな勘違いがあります。

リスクが小さくなるのは「年率換算値」だけ

山崎元さんが鋭く指摘していた通り、

このグラフが示しているのは、あくまで「1年あたりの平均リターンのブレ幅」です。

私たち投資家が最終的に直面するのは、

「資産の絶対額がいくらになるか」

という一点です。

そしてこの「資産額の振れ幅(リスク)」は、

時間が経つほど、むしろ拡大していきます。

実際数字で見てみましょう。

例えば100万円を投資した最初の1年間、リターンの振れ幅は最悪の年で-48.7%から最高の年で+60.7%ですから、51万3千円から160万7千円になります。

100万円を14年間運用すると、おおよそ3倍(年利8%想定)になりますので、15年目の1年間はこの300万円が最低-48.7%から最高+60.7%に振れる可能性がある。

金額にすると153万9千円から482万1千円と、実に328万円の振れ幅です。

最悪のリターンでも元本は上回っている(年利換算2.9%)わけですから、先ほどのグラフからはもちろん外れていません。

100万円を14年間運用して300万円になったあと、その後の1年で154万円に減ったとしても、「あのグラフを信じて長期投資して良かった」そう思える覚悟と正しい理解が必要なんです。

つまり、「長期投資=安心」というイメージを持ったままだと、現実の値動きに耐えられない可能性がある、ということです。

時間は、リスクを洗い流してくれる魔法ではありません。

私たちは常に、

大きな振れ幅(リスク)を引き受ける代わりに、期待リターンを得る

という構造の中にいます。

そして、その勝負に参加する時間が長いほど、

統計的には勝つ確率が高まる。

だからこそ――

市場に早く参加すること自体が、合理性の源泉になるわけです。

3. 一括投資が合理的な理由

── 山崎元氏が説いた「理想の形への最短距離」

山崎元さんの投資哲学は、いつも驚くほどシンプルでした。

「理想のポートフォリオがあるなら、今すぐその形にすべきだ」

たとえば、あなたのリスク許容度に基づく理想配分が、

- 株式:70%

- 現金:30%

だったとします。

ところが、手元にキャッシュがあるのに

「怖いから」と言って少しずつ株を買っていると、

その期間、あなたのポートフォリオは、

- 株式:10%

- 現金:90%

といった、自分にとって非効率な状態に置かれ続けることになります。

分散投資は「横」には効く。でも「縦」には効かない

金融理論の世界では、

分散投資は「唯一のフリーランチ」と呼ばれます。

なぜなら、

資産を分散(横の分散)すれば、期待リターンを下げずにリスクだけを下げられる

からです。

しかし、

時間を分散(縦の分散)しても、同じ効果は得られません。

時間分散は、

- リスクを減らすわけでもなく

- 期待リターンを高めるわけでもなく

単に、

リスクを先送りしつつ、リターンも捨てている

だけの行動になります。

ここでよくある反論が、

「でも、時間分散の方がうまくいく年もありますよね?」というものです。

もちろん時間分散が一括投資のリターンを上回ることが絶対にないわけではありません。

1年間を区切りとした場合、過去データでは一括投資の勝率が68%だったと言われています。

これは単に拡大した順序リスク(暴落が最初に来るか後に来るかという運の要素)によって、勝率32%のギャンブルに勝った。というだけです。

このように理論的に考えると、

手元に投資資金がある場合、理想ポートフォリオに一括で到達することが、最も期待値の高い行動になります。

これが、私が「一括投資」を合理的だと考える理由です。

4. それでも「一括は怖い」と感じるあなたへ

――ここまで読んで、

「理屈はわかった。でもやっぱり怖い」

と思った方も、きっといると思います。

それはとても自然な感情です。

人間はロボットではありませんから。

長期投資で最もやってはいけないのは、

暴落に耐えきれず、市場から途中退場してしまうことです。

もし、一括投資による精神的ストレスが原因で、

その可能性が高まるのであれば、

積立という選択肢にも十分な意味はあります。

それでも、私が一括投資を選ぶ理由

それでも私は、

「合理的だと理解した行動」を取ることが、

自分にとって最大の“握力(ホールド力)”になると感じています。

もし、

- 気休めで時間分散をして

- その間に上昇相場を取り逃した

としたら、

私はたぶん、そっちの方がずっと後悔します。

一方で、

- その時点で最も合理的だと考えた行動を取り

- たまたま直後に含み損を抱えた

のであれば、

「それでも、やるべきことはやった」

と腹を括って持ち続けられる気がするんです。

私にとっての“心の平穏”は、

価格の上下ではなく、

「論理的に最善だと納得できる選択をした」という感覚から生まれます。

まとめ:期待値と安心感、どちらを選びますか

ここまでの話を、シンプルにまとめるとこうです。

- ✔ 積立投資が合理的なのは「収入が分割で入る場合」

- ✔ 手元資金があるなら、一括投資の方が期待値は高い

- ✔ 時間分散は、リスクを下げるというより、リターンを下げる行為になりやすい

もちろん、

どの方法を選ぶかは、最終的にはあなた次第です。

でも、もしあなたが、

「なんとなくの安心感」ではなく、

「合理的な根拠」に基づいて投資判断をしたい

そう考えているなら。

今の自分にとっての理想のポートフォリオを、今この瞬間に構築する。

その選択は、

10年後、20年後のあなたにとって、

きっと大きな意味を持つはずです。

コメント