50代の皆さん。定年後の目標ってありますか?

子供達が手を離れ巣立っていった時、自分がパートナーと共にどんな人生を歩むのか、イメージできていますか?

この記事では、日本の二人以上世帯における貯蓄額・負債額に関するデータを元に、50代の皆さんが資産形成に取り組もうと思えるように、そして、取り組むにあたってまずはどんなことをやっていけばいいのかについてアドバイスしていきます。

私は今40代中盤のサラリーマンです。この歳にして資産形成にようやく本気で取り組み始め、真剣に学んで得た知識を元に、同世代の大切な友達や将来の子供達にアドバイスするとしたらどんなことを伝えるのか。そして私自身は50代で何をすべきと考えているのか。そんな趣旨で50代の皆さんの背中をそっと押せたらいいなと思っていますので、ぜひ参考にしてみてください。

※この記事では特に注記がない場合、以下で公表されている情報を用いています。

家計調査年報(2023年)貯蓄・負債編(二人以上世帯)

50代二人以上世帯の詳細データ

使用するデータの前提や全体の平均値などはこちらの記事「日本人(二人以上世帯)の貯蓄と負債の現状 資産形成を始めよう!」を参考にしてください。

また、平均年収のデータについてもこちらの記事「日本人の平均年収は? 自分の現在地を確認しよう」で紹介していますので、参考にしてください。

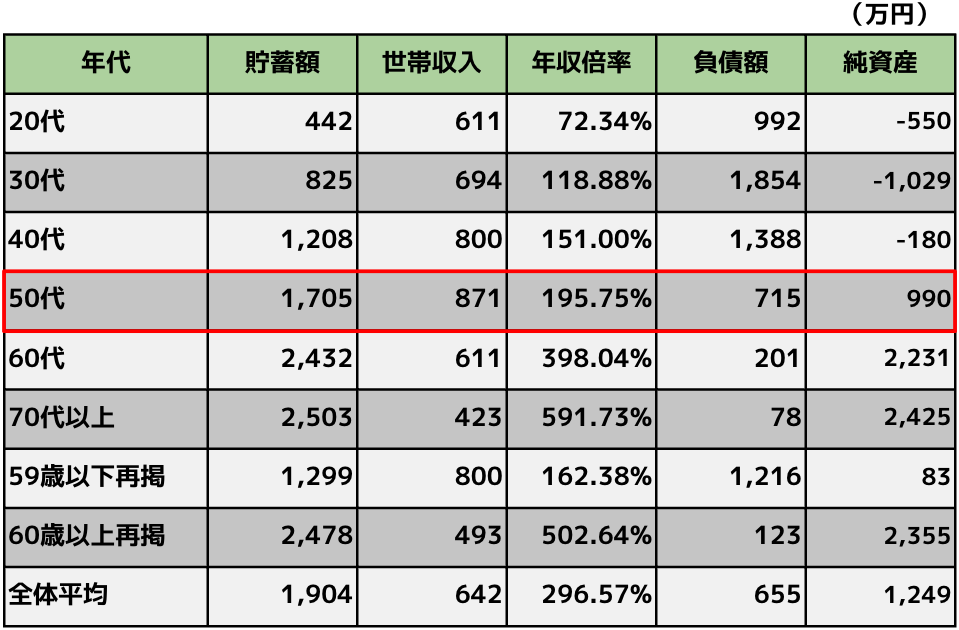

50代の貯蓄額・負債額

こちらが50代二人以上世帯の平均的な貯蓄額・負債額です。

純資産の欄は単純に貯蓄額ー負債額を僕が勝手に追加したデータです。この貯蓄額には不動産などの現物資産は含まれておらず、厳密な意味(簿記的な意味)での純資産ではありません。

詳細データをチェックしてみましょう。

✅ 調査世帯数:1,008世帯

✅ 世帯人員:3.05人

✅ 有業人員(世帯あたりの勤労者数):1.90人

✅ 世帯主の年齢:54.3歳

✅ 持家率:85.5%

50代の特徴としては有業人員が最も多くなっています。「世帯主の配偶者のうち女性の有業率」という項目は40代より減少していますので、「就職した子供が実家に住んでいる」という状況です。

持家比率は若干上がっていますが、負債額はしっかり減少していますので、50代で住宅・土地を購入する場合は住宅ローン金額が小さいことが伺えます。

世帯人員は20代・30代と比較し0.6人減少していますので、子供が就職し巣立っていく世代といえます。世帯収入の伸びは鈍化していますが、貯蓄額の伸びは大きくなっています。こういったデータを参考にしながら、しっかりとライフプランを考えていきましょう。

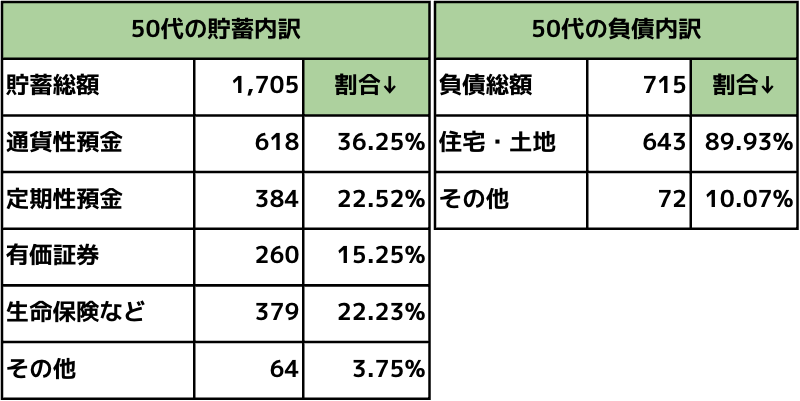

50代の貯蓄・負債の内訳

貯蓄と負債について、内訳を見ていきます。

では考察していきます。

貯蓄総額は順調に伸び、通貨性預金の割合が大きく減少しています。その分増えているのは40代と同じく「定期性預金」と「生命保険など」となっています。有価証券については、20代の考察と同じ内容になりますが、平均的に定期性預金や有価証券などを満遍なく保有しているわけではなく、有価証券を保有している世帯が少ない。という状況と思われます。

定期性預金の増加から、「貯蓄に向ける意識」は高まっているにもかかわらず、なぜかリスク資産は保険商品で持つという傾向は非常に勿体無いですね。私も少し前までは似たような感じでしたが、貯蓄型の保険商品も立派なリスク資産であり「投資である」という意識が無い方が多いと思われます。

このことから、日本人の資産運用において「投資」を選択する人はまだまだ少数派だということがわかります。しかもおそらく50代で新たに貯蓄型保険に契約している世帯が非常に多いことが想定されます。本当に勿体無い。。。

注目したいのは、50代でようやく貯蓄額が負債額を上回ることでしょうか。子供が手を離れ、住宅ローンも完済もしくは少額になってきている50代が、人生の資産形成におけるラストスパートの期間になります。60代にも目を向けつつ、戦略を立てていきましょう。

50代から始める資産形成

これまでのデータを踏まえた、50代から資産形成を始める方へのアドバイスです。

これは私が40代にして資産形成に本気で取り組み始めて学び、50代で実践しようとしていることを書いています。もちろん本気のアドバイスですが、鵜呑みにすることなく、自分で勉強を始めるきっかけにしてくれたらと思います。

(ここに書かれていることを実行したことにより何らかの損失等を被った場合でも、一切責任は負えませんのでご了承ください)

50代へのアドバイス

まずはこちらの記事「20代二人以上世帯の貯蓄額・負債額 20代からの資産形成でやるべきこと」から、20代へのアドバイスのうち、できていないことがあれば実践してください。資産形成における最初の1歩です。その後、以下のPointについて検討してみることをお勧めします。

なお、こちらの記事「30代二人以上世帯の貯蓄額・負債額 30代からの資産形成でやるべきこと」で、30代へのアドバイス、こちらの記事「40代二人以上世帯の貯蓄額・負債額 40代からの資産形成でやるべきこと」で40代へのアドバイスも確認してみてください。ただし投資については闇雲に実践するのではなく、自身の年齢と現状の資産、残された運用期間がどの程度あるかについて十分考えた上で判断する必要があります。より早く資産形成に取り組んできた方より「難しい判断」を迫られますので、その覚悟を持って臨んでください。

✅ 投資の必要性を腹落ちするまで勉強しよう!

→現金貯蓄の最大の敵は「インフレ」です。長らく続いたデフレ脳を変革させましょう。

→ただし闇雲に手を出すのはNGです!「自分にとって必要か」を考えましょう。

✅ 退職金を確認しよう!

→自身が退職する年齢とその時にもらえる見込みの退職金をできるだけ正確に把握しましょう。

✅ 年金受給額を確認しよう!

→ご自身及びパートナーが受給できる年金の見込額を確認しましょう。

→勤務先に企業年金制度がある場合はその受給額と年数も確認しましょう。

→勤務先で確定拠出年金(企業型DC)に加入している場合は、運用状況を確認しましょう。

✅ 定年後の生活費を把握しよう!

→子供が手を離れた後の生活費をベースに、老後の生活費を把握しましょう。

✅ 老後戦略を立てよう!

→勉強した投資の知識と把握した現在及び未来の資産情報から、今後の戦略を立てましょう。

かなり抽象的なアドバイスになってしまいました。老後に向けた戦略は、各自の状況によって全く変わってきますので、どうしてもご自身で考えていくしかないと思います。

現状の保有資産の種類が多ければ多いほど、検討すべき事項は多岐にわたるため、定年に向けてポートフォリオをシンプルにしていくこともありだと思います。(ただしどこに統合していくかは慎重に判断が必要です。60代になってからではなく、判断力が鈍る前に十分な知識武装が必要と考えてください。)

一例ですが、最も判断が難しいのが確定拠出年金(企業型:DC、個人型:iDeco)です。退職金と同時に受け取るのか、どちらかをずらすのか、一括で受け取るのか、年金として受け取るのか。などの判断によって同じ金額でも支払わなければならない税金が大きく変わってきます。しかも誰にでも適用できる正解がなく、収入の額や加入年数などによって最適解が個人個人変わってきますので、しっかりと知識を身につけましょう。

そしてやっぱり重要なのは、貯蓄型保険の見直しですね。ぜひ手をつけて欲しいです。貯蓄型保険の評価方法についてはこちらの記事「第3話 本当に必要? 変額保険で利益が出ていてもやめた方がいい理由」で触れていますので参考にしてください。

また、実際には投資をしないとしても、投資に関する勉強は50代で絶対にしておいた方がいいです。なぜなら、定年後に退職金を目当てにした各社の営業マンに余計なものを買わされないようにするためです。ろくに勉強せず、とんでもなく高コストな投資信託を買わされてしまうくらいなら、運用期間があまり長く取れないことを承知で自ら信じたインデックスに投資されることを強くお勧めします。

これまでのデータを見て、「自分は平均以下だなぁ」という人はもちろん、平均以上の貯蓄額を持っている人でも、何となく将来には不安を感じていると思います。金融広報中央委員会の「家計の金融行動に関する世論調査2023年」では、老後の生活への心配について、「多少心配」と「非常に心配」を合わせて78.5%もの人が不安を感じていることがわかります。

それでも、資産形成について勉強し、実際に取り組み、計画通りに進めることで、この不安はどんどん薄くなっていきます。収入の大小はあまり関係なく、目指す目標がはっきりしていて、着実にそれに向かっているという実感が安心を生むのだと思います。

投資について勉強を始めると、50代は「もっと早く勉強して投資を初めていれば良かった」と考えてしまう年代かもしれません。それでも何も知らずに老後に突入するよりは、どんなタイミングからでも勉強して知識をつけていくことで良い老後生活を迎えられることは間違いありません。

これからも資産形成に役立つ情報を発信していきたいと思いますので、参考にしてください。

こちらの記事も合わせてどうぞ!

コメント