NISAとiDeCoどっちがお得か気になる人、多いと思います。

実際はほとんどのケースで両方使うのが最も将来的な手取り額が多くなる。これが正解。

でも「じゃあ僕の場合はどっちにいくら積み立てるのが最適なの?」そんな疑問を解消するべく、さまざまなケースで徹底シミュレーションしていくシリーズ。

本記事では、年収500万円・単身世帯・基礎控除のみ考慮という前提条件のもと、シミュレーションを行いながら両者の特徴と使い分け方を解説します。

結論を先に言えば、NISAとiDeCoは併用が最も効果的です。ただし、収入やライフプランによって最適解は変わりますので、自分の状況に合わせて読み進めてください。

NISAとiDeCoは何が違う?

制度の基本

まずは制度の基本事項を押さえよう。ということで、NISAとiDeCoの違いを一覧にまとめます。

※2027年1月1日(予定)からiDeCoの制度が変わります。一覧表は2025年9月現在の制度内容で作成しましたが、後で制度改正にも触れます。

| NISA | iDeCo | |

| 対象者 | 18歳以上の日本在住者 | 65歳未満の国民年金加入者 |

| 最低積立額(月額) | 100円〜 | 5,000円〜 |

| 投資上限額 | 360万円/年 1,800万円/生涯 | 24〜81.6万円/年 トータル上限は無し |

| 非課税対象・積立時 | なし ※税引後の手取りから投資 | 全額所得控除 ※拠出金が非課税対象 |

| 非課税対象・運用中 | 運用益が非課税 | 運用益が非課税 |

| 非課税対象・受取時 | 全額非課税対象 | 全額課税対象 ※退職所得控除・公的年金控除対象 |

| 非課税運用可能期間 | 無期限 | 75歳まで |

| スイッチング | 不可 | 可 |

| 引き出し | いつでも可 | 原則60歳以降 |

通常金融所得課税として運用益には20.315%の税金がかかりますが、NISAとiDeCoはどちらも運用中運用益に税金がかからない素晴らしい制度。なんですが、細かな違いが多く、「自分の場合はどっちをどう使うのがお得なんだろう」そんな疑問を抱く方が多いのではないでしょうか。よく「NISAは入口課税、iDeCoは出口課税」なんて言われますが、課税される金額は全然違っていたりもします。

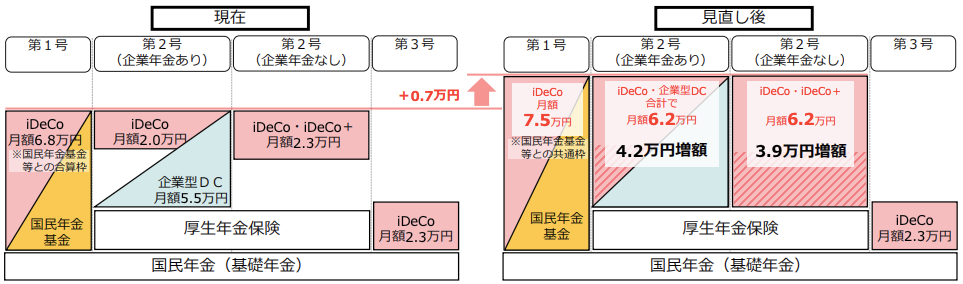

iDeCoの改正概要

確定拠出年金制度に関しては、2027年1月より上限金額や運用期間の延長などの改定が決まっています。

厚生労働省資料より引用

専業主婦(夫)の方以外は基本的には限度額が引き上げとなる見直しです。また、企業型確定拠出年金DB加入者には、「マッチング拠出可能額は企業側の拠出額以下」という制限がありましたが、これは一足早く、2026年4月から撤廃されます(会社側の対応が間に合えば)

※NISAについても見直しが提言されていますが、まだ先の話になりそうですので、ここでは触れません。

この記事では「NISAとiDeCoの制度の違い」を理解することが目的ですので、現在の制度の上限額以内で比較して行きます。

NISAとiDeCo 比較シミュレーション

では年収500万円の単身世帯をモデルケースとして、NISAとiDeCoどちらがお得になるか、60歳時点の金融資産保有額と総手取り額に注目してシミュレーションしてみたいと思います。

✅年収500万円・手取400万円で一定

✅貯蓄額10万円/月のうち、2万円を投資

✅積立期間は20年(40歳から60歳想定)

✅iDeCoは60歳時点で全額一時金受取で退職金は無し

✅投資商品はNISAもiDeCoも同じで運用利回りは年利5%想定

✅iDeCoの手数料は171円/月(ネット証券利用で最低金額)

✅預金金利は考慮しない

比較するケースは以下の3つです。

・NISAのみ:毎月2万円積立投資

・iDeCoのみ:毎月2万円積立投資

・併用:iDeCoに毎月2万円積立投資+iDeCoの節税効果分をNISAで投資

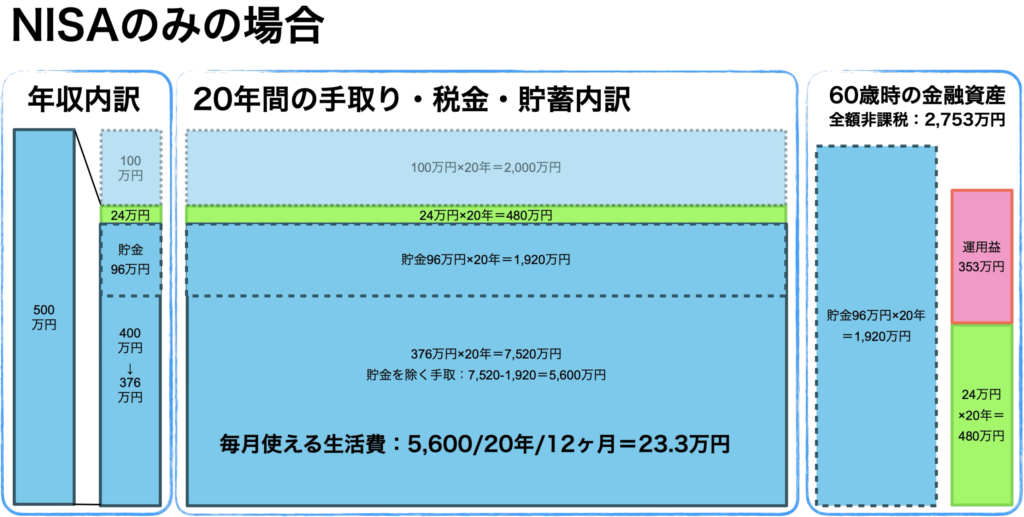

NISAのみのシミュレーション結果

ではまずNISAのみで運用した場合のシミュレーション結果がこちら

年収500万円の場合、税金と社会保険料が引かれ、手取りは概ね400万円程度となります。そこから月2万円はNISAで投資へ、月8万円は貯金します。この図は面積で金額の大きさをイメージできるように作成しました。青が現金、緑が投資元本、赤が運用益となっています。

NISAのみで月2万円積立で年利5%運用した場合、20年間の総手取り額は8,353万円となりました。

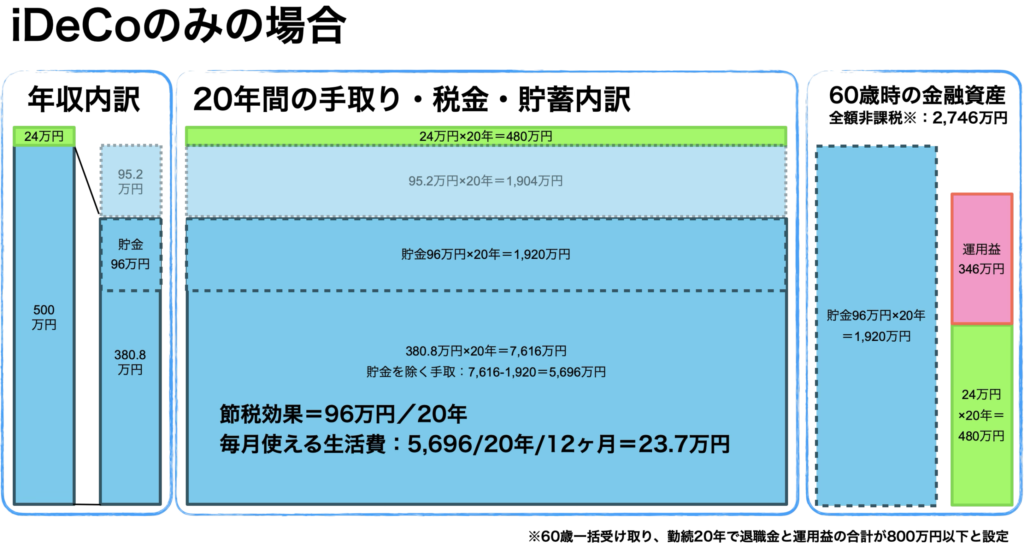

iDeCoのみのシミュレーション結果

続いてiDeCoのみの結果がこちら

iDeCoの場合、税引きされる前の収入から拠出が可能となります。これにより税金と社会保険料で天引きされる額が減るため、20年間で96万円の節税効果が得られる計算になりました。

結果、20年間の総手取り額は8,442万円となり、NISAのみの場合を89万円上回ります。ただし、節税効果を普段の生活費に充てた場合、60歳時点での金融資産保有額はNISAのみの場合を7万円下回っています。

シミュレーション結果考察

NISAとiDeCo、制度の違いはイメージできたでしょうか。

iDeCoでは拠出額(積立額)が全額所得控除となるため、その分月々の手取りが増えます。(個人型のiDeCoでは年末調整で還付されることになります)その効果が20年間で96万円になりました。

その代わり、口座の維持管理手数料が最低でも171円/月かかってしまいますので、運用結果はトータルで7万円NISAよりも少なくなりました。それでも総手取り額としてはiDeCoの方が有利となっています。

ただこうして20年間トータルで見ると節税効果96万円はそれなりにインパクトのある金額と言えますが、月々に直すと4千円。普段生活していて実感を得ることは難しいかもしれません。だからこそ、こうして長期間のシミュレーションで全体像を把握するのが重要だと思います。

さらに、どうせ普段実感を得られないなら、節税効果がない時と同じ生活費に抑えてその節税分をNISAを運用したらどうなるか、追加でシミュレーションしてみましょう!

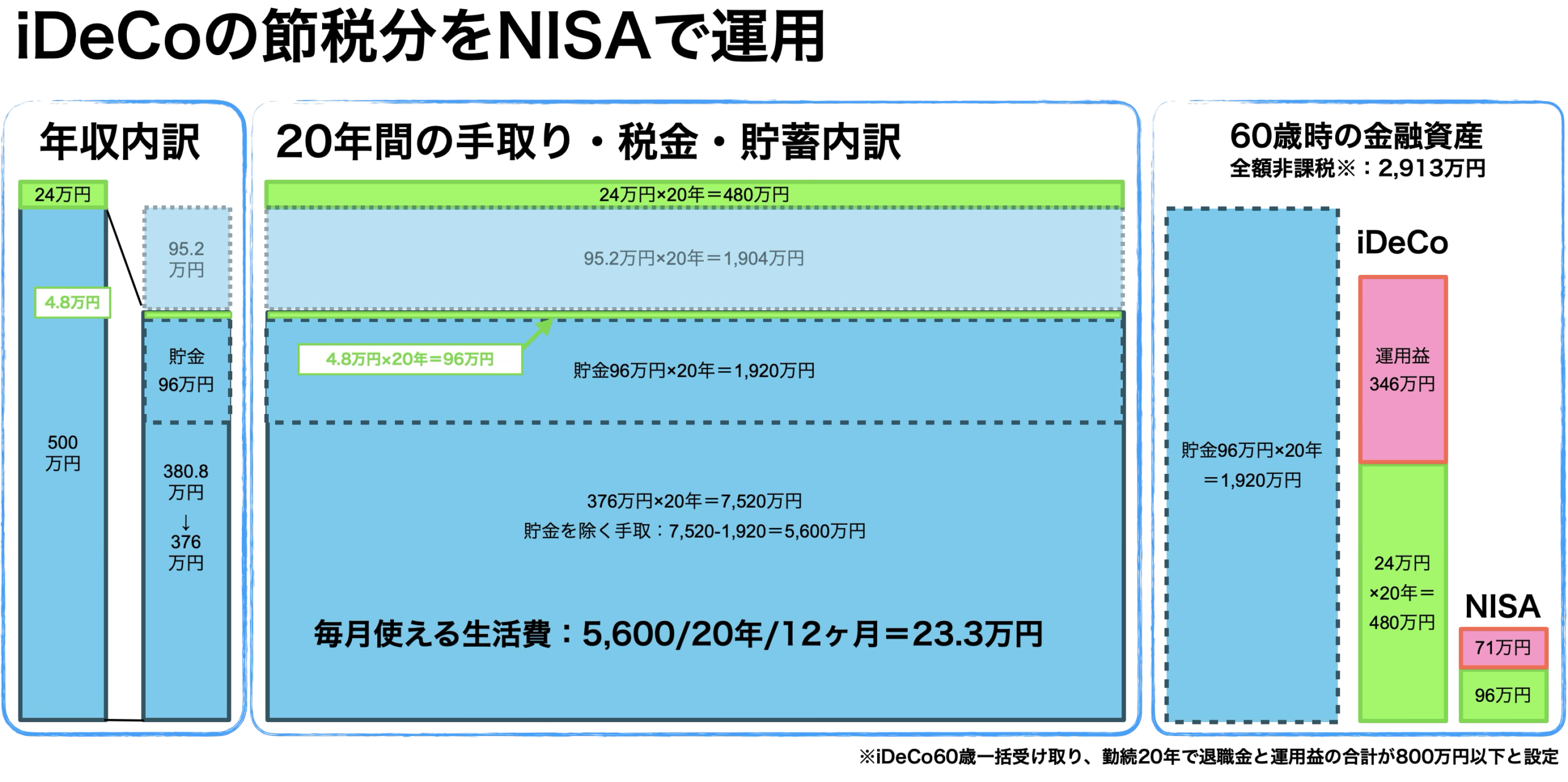

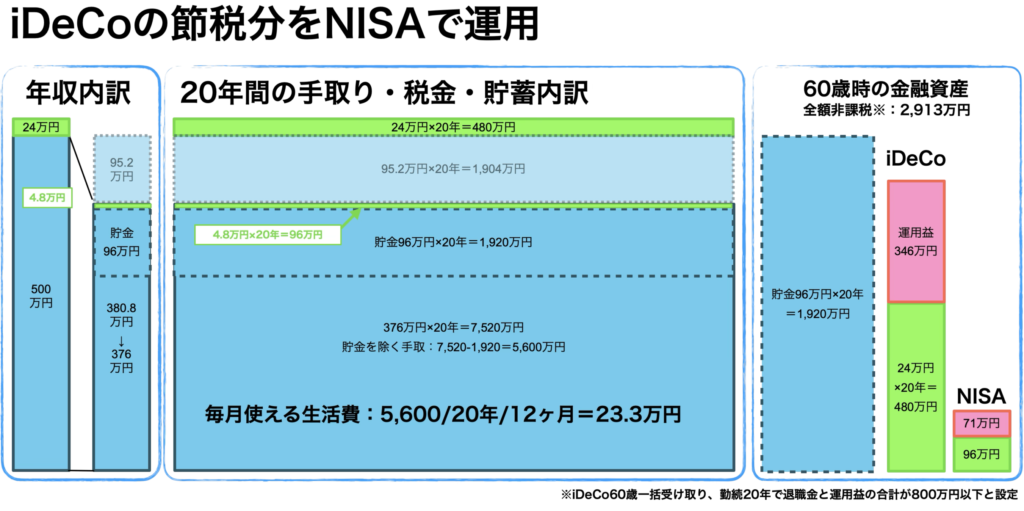

最適解:iDeCoの節税効果をNISAで運用!

では先ほどと同じ条件で、iDeCo利用時の節税分の96万円をNISAで運用した場合をシミュレーションしてみます。これは年末調整で還付された4.8万円をNISA成長投資枠で一括投資するイメージになります。

結果はこちら。表にまとめるとこんな感じになります。

| 60歳金融資産 | 総手取り額 | |

| NISAのみ | 2,753万円 | 8,353万円 |

| iDeCoのみ | 2,746万円 | 8,442万円 |

| NISA・iDeCo併用 | 2,913万円 | 8,513万円 |

60歳時点での金融資産額は最大167万円、総手取り額は最大で160万円の差となり、いずれもNISAとiDeCoの併用が最もお得になることがわかります。

実際に運用金額を決める際の注意点

多くの方にとって併用が最適解になるのは間違いないのですが、特にiDeCoは制度が複雑で、実際の投資金額を決める際は、ご自身の条件で考えることが必要です。

そこで、どんなことを考えるべきなのか、注意点をまとめました。

①iDeCoは60歳まで受け取り不可

②iDeCoは入金額によって相対的な手数料率が変動する

③入金が継続できない場合、iDeCoは運用指図者となりメリットが低下する

④所得控除の額が増えるほどiDeCoの節税効果は下がる

⑤収入(≒課税所得)が増えるほどiDeCoの節税効果は上がる

⑥iDeCoで元本確保型の商品を選ぶと相対的に損をする

⑦退職金の有無、もらえる年金額によってiDeCo受取時の課税額が大きく増減する

⑧NISAはスイッチングできない

特に2025年,2026年は所得控除の優遇があるため、年収160万円以下の場合iDeCoの節税効果が得られないといった注意点もあります。(今回のシミュレーションは2024年の税制をベースにしています)こういった税制は割とコロコロ変わるため、勉強の継続が大切ですね。

まとめ

ということで今回は、年収500万円・単身世帯のケースでNISAとiDeCoのどちらがお得か、シミュレーションしてみました。

結果はiDeCoで得られた節税効果分NISAを使う、「併用」が最もお得になるというものでした。

✅iDeCoは節税効果が大きく、余裕資金を優先的に拠出する価値がある

✅ただし流動性が低いため、短期的に必要となるお金は現金で確保を推奨

✅多くの人にとって最適解はiDeCo+NISAの併用

実際に運用金額を決める際に検討が必要な、様々な注意事項についても挙げておきましたので、ご自身の資産形成戦略に役立ててもらえればと思います。

またこのシリーズでは、「じゃあ僕の場合はどっちにいくら積み立てるのが最適なの?」そんな疑問を解消するべく、さまざまなケースで徹底シミュレーションして行きたいと思いますので、「こんな条件でシミュレーションしてみて」といったニーズがあればコメントいただけると嬉しいです。

注意点の詳細についても、要望があればそれぞれ詳細に解説してみたいと思いますので、コメントをお寄せいただけると嬉しいです。

コメント