-

オルカン(ACWI)の仕組みを最後まで|「市場まるごと」がいちばん合理的な理由

オルカン(全世界株式)を持っていれば、世界中の株にまるごと投資できる——そう聞いて買った人は多いのではないでしょうか。では、「その指数の中身が、実際どうやって決まり、どう入れ替わっているか」まで一度のぞいてみると、オルカンを選ぶ理由がもう... -

ボーナスの使い道に「黄金比率」はない|まず土台、それから1本の物差し

ボーナスの使い道を検索すると、たいてい「5:3:2で分けましょう」という比率が出てきます。でも、その比率こそがお金を貯まりにくくしている――というのが、今日の話です。 結論を先に言います。 ボーナスに専用の配分ルールはいりません。 必要なのは2つだ... -

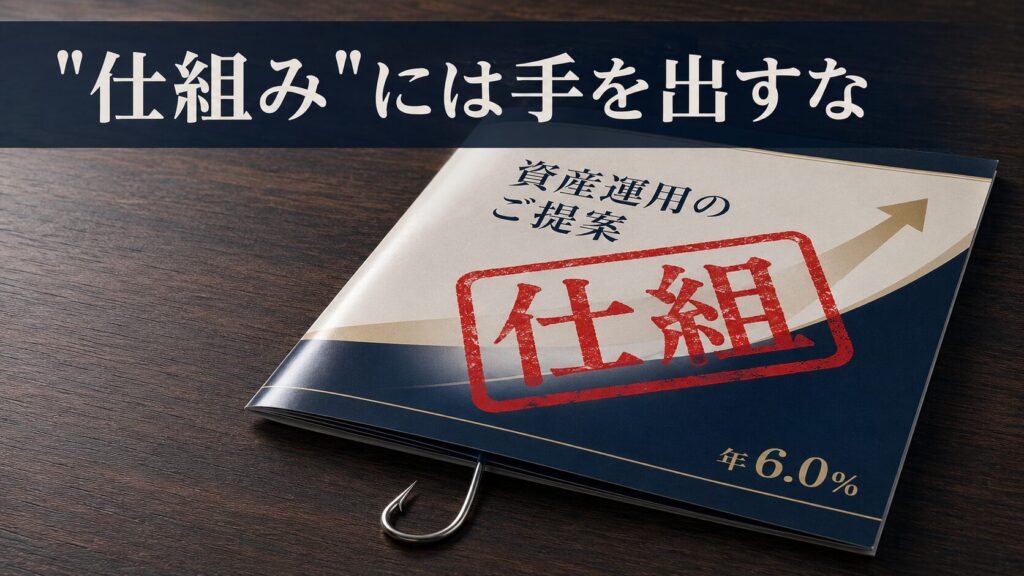

「仕組み」と名のつく金融商品には手を出すな|仕組債・仕組預金が”普通”と決定的に違う1点

「定期預金は0.数%なのに、この債券は年6%です」——もし僕が金融機関の営業担当だったら、退職金が振り込まれたばかりのあなたの前で、たぶんこう切り出します。 そして、こう続けます。「しかも"債券"ですから、株みたいに毎日ハラハラする商品じゃありま... -

ファンドラップに任せていい?”広告費”が教える、売り手だけが儲かる仕組み

退職金が振り込まれた口座を眺めていると、銀行や証券会社から「運用はプロにお任せしませんか」と声がかかる。その代表格がファンドラップです。 「自分で投資信託を選ぶ自信はない」「まとまったお金だから、プロに任せたほうが安心」。そう感じている方... -

カバードコール型投信のデメリット|高い分配率の正体は”値上がり益の前借り”と”元本の取り崩し”

「分配金が毎月入ってきて、利回りは年10%超」——そう聞くと、心が動く人は多いと思います。実際、JEPQやJEPI、QYLDといったカバードコール型の商品は、いま世界でも日本でも、ものすごい勢いでお金を集めています。 でも、僕はこの手の商品に1円も入れる気... -

新NISAの埋め方に唯一解はない|”リスク許容度の範囲で最速”だけが答え

「新NISA、早く埋めた方がいい?」 この疑問、僕は何度も耳にしました。 でも実は、この問いの立て方そのものがズレています。 新NISAには年間360万円、生涯1,800万円という枠があります。 この「枠」を主語に置いた瞬間、お金の判断はおかしくなり始めま...