家計・入金力– category –

投資の成果を支えるのは、安定した家計と入金力。保険の見直し、支出設計、家計管理など、土台を整える実務を扱います。攻める前に守る。40代以降の現実に即した、無理のない資産形成の基礎を築くカテゴリーです。

-

住宅ローンは変動か固定か。決め手は損得ではなく「金利上昇リスクを誰が負うか」

家を建てる、あるいは買う。そう決めた人が次にぶつかるのが、この問いです。 「住宅ローンは、変動金利と固定金利のどっちにすべきか」 検索すると、総返済額の比較、金利の予想、損益分岐点——数字がずらりと並んだ記事が出てきます。 読めば読むほど、か... -

マイホームは今建てるべきか。住宅ローンで“債務超過”から人生を始める前に

こんにちは、飛雄です。 住宅ローンを検討しはじめると、たいていの人が最初にぶつかる問いがあります。 「変動金利にするか、固定金利にするか」 金利の見通し、5年ルール、損益分岐点。真剣に調べるほど、この二択は重くのしかかってきます。 でも、いっ... -

年収の壁(106万・130万)の2026年最新整理|共働きの入金力を削る「本当の壁」はどれか

「130万円を超えそうだから、12月はシフトを減らそうかな」 年末が近づくと、職場のあちこちで聞こえてくる会話です。配偶者の扶養の範囲で働く人にとって、「年収の壁」は毎年の勤務計画を左右する一大イベントになっています。 ただ、この「壁」、2025年... -

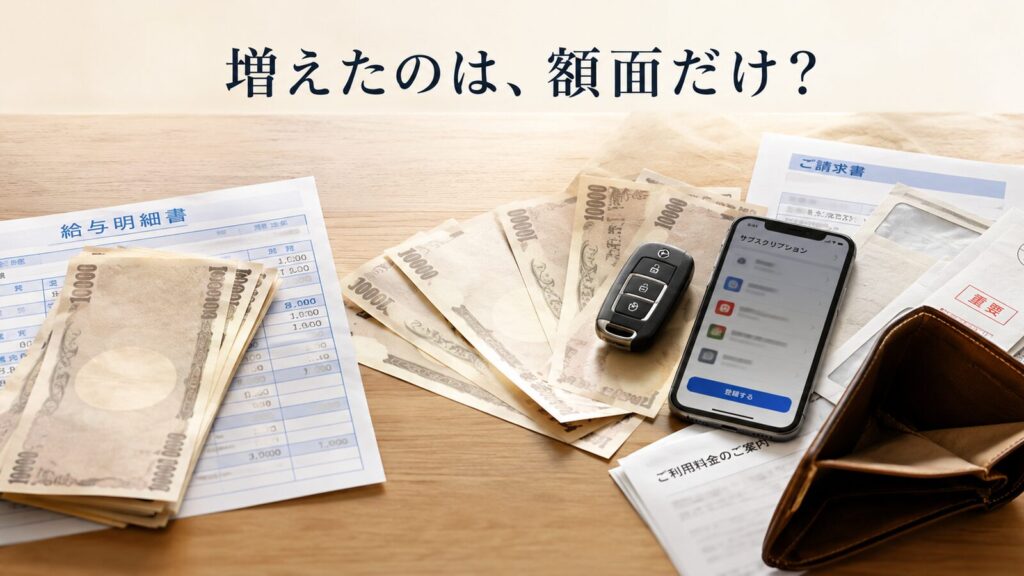

昇給したのに、なぜ貯まらないのか|「見えない天引き」とライフスタイルインフレの正体

額面は、たしかに上がった。昇給通知を見たときは、素直に嬉しかった。 なのに、年末に通帳を見ても、増えた実感がない。 これは気のせいではありません。 犯人は2人います。 1人目は「見えない天引き」——昇給分ほど手取りは増えない、累進課税と社会保険... -

ボーナスの使い道に「黄金比率」はない|まず土台、それから1本の物差し

ボーナスの使い道を検索すると、たいてい「5:3:2で分けましょう」という比率が出てきます。でも、その比率こそがお金を貯まりにくくしている――というのが、今日の話です。 結論を先に言います。 ボーナスに専用の配分ルールはいりません。 必要なのは2つだ... -

平成の「普通」はもう贅沢?データで見る、同じ暮らしに必要なお金

先日、息子の給与明細を見せてもらいました。地元の中小企業に就職して、初任給は17万円(額面)。 自分が新社会人だった頃と、そんなに変わらない数字でした。 でも、僕はその額面を見て少しゾッとしたんです。「自分はありがたいことに大企業に入れて、...