-

モルガン・スタンレー フィジカルAI株式ファンドは買い?コスト「3.3%+1.9%」の中身を正直に検証

「フィジカルAI」という言葉を最近よく見かけるようになりました。 これまでのAIが文章を書いたり画像を作ったりと画面の中で完結していたのに対し、フィジカルAIは現実世界で自律的に動くAIのこと。 ロボット、自動運転、工場の自動化——半導体大手エヌビ... -

NISAをやっている人の割合は?口座は4人に1人・実際に買った人は6人に1人【2025年末データ】

NISAという言葉を聞く回数が、明らかに増えた。 テレビのニュースで株価が報じられ、職場の雑談や家族の集まりでも「NISAやってる?」という話がぽろっと出る。 そのたびに「みんなもう始めているんだろうな。 自分だけ乗り遅れているのかもしれない」とい... -

ダウハイ10は買い?NYダウ高配当10銘柄の中身と、新ファンドを見抜く3つのチェック

2026年7月7日、ニッセイアセットマネジメントから新しいファンドが設定されました。 「ニッセイNYダウ高配当株式トップ10インデックスファンド」——愛称ダウハイ10。 気になって公式ページを開くと、真っ先に飛び込んでくるのは大きな「手数料0円」の文字で... -

セクターローテーションとは|日経が足踏みする裏で、TOPIXが最高値を更新する理由

先週の7月2日、日経平均は1,700円を超える下落となりました(前日比−2.5%)。 ニュースの見出しは「日経急落」。ところが同じ日、TOPIXはわずかながらプラスで引けています。 そして週明けの7月6日。日経平均がほぼ横ばいだった一方で、TOPIXは+0.9%上昇し... -

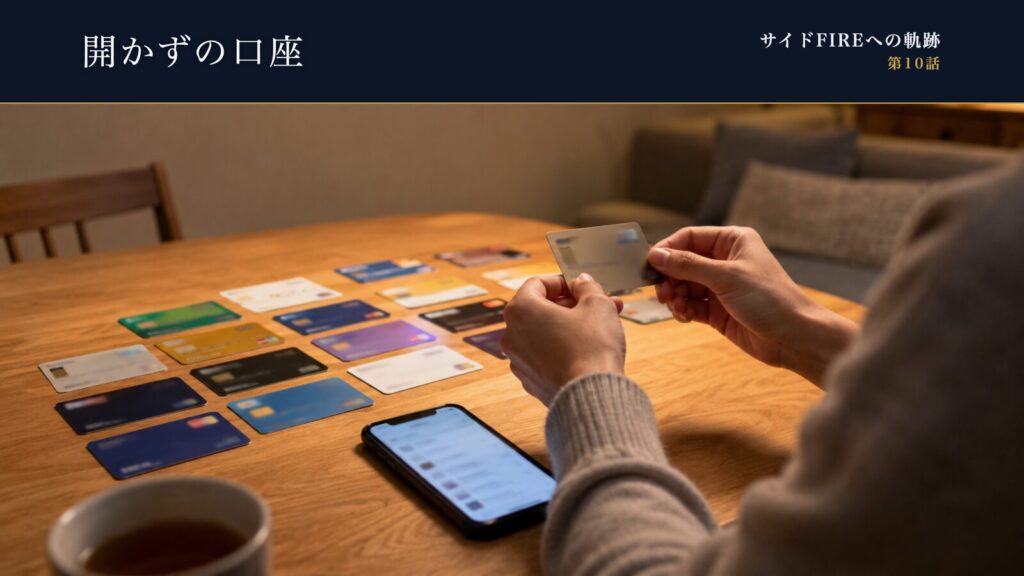

27個の口座を数えた夜。家計が「自動運転」になるまで(サイドFIREへの軌跡:第10話)

──深夜のリビング。マネーフォワードの連携作業を終えて、口座一覧をスクロールする。 親指が、なかなか止まらない。 こんにちは、飛雄です。 ここまでの話を、簡単に振り返らせてください。 第2話で家計を見える化して、「持ち物(銀行口座やクレジットカ... -

年収の壁(106万・130万)の2026年最新整理|共働きの入金力を削る「本当の壁」はどれか

「130万円を超えそうだから、12月はシフトを減らそうかな」 年末が近づくと、職場のあちこちで聞こえてくる会話です。配偶者の扶養の範囲で働く人にとって、「年収の壁」は毎年の勤務計画を左右する一大イベントになっています。 ただ、この「壁」、2025年...