こんにちは、飛雄です。

教育資金や老後資金を貯めたい。

そんな時、インフレが復活した今の日本では投資が必須になってきます。

投資について勉強すると、

どうやら「インデックス投資」が長期の資産形成には向いているらしい。

NISAやiDeCoといった制度の充実もあり、

こんな結論に辿り着く人が多いと思います。

そこで必ずと言っていいほど出てくる重要な単語が、

「リスク許容度」です。

様々な書籍やインフルエンサーが、

「自分のリスク許容度の範囲内で投資しましょう」

と発信していますが、

「自分のリスク許容度がどれくらいなのか」

をきちんと見極められている人は少ないのが現状です。

これはリスク許容度が「この条件の人ならリスク許容度は何%です」

と言った形で定量的に示せるものではなく、

自分で見極めるしかない定性的な情報であることが要因です。

「インデックス投資は合理的」

そう信じて始めたのに、

2022年の下落で怖くなって売ってしまった。

そして、その後の回復相場には乗れなかった――

こういう話、珍しくありません。

そこで今回は、4つの質問であなた自身のリスク許容度を見極め、

今後具体的にどんなことに取り組めばいいのかを明らかにしていきたいと思います。

この記事では、

✔ 自分が何%の下落までなら本当に耐えられるのか

✔ なぜ頭では耐えられると思っても、実際は耐えられないのか

✔ リスク許容度を“後天的に高める”方法

この3つがわかります。ぜひ最後までご覧ください。

リスク許容度とは何か

ここではリスク許容度を、

「価格変動が起きたときに、

合理的な判断を維持したまま、

投資行動を継続できる範囲」

と定義します。

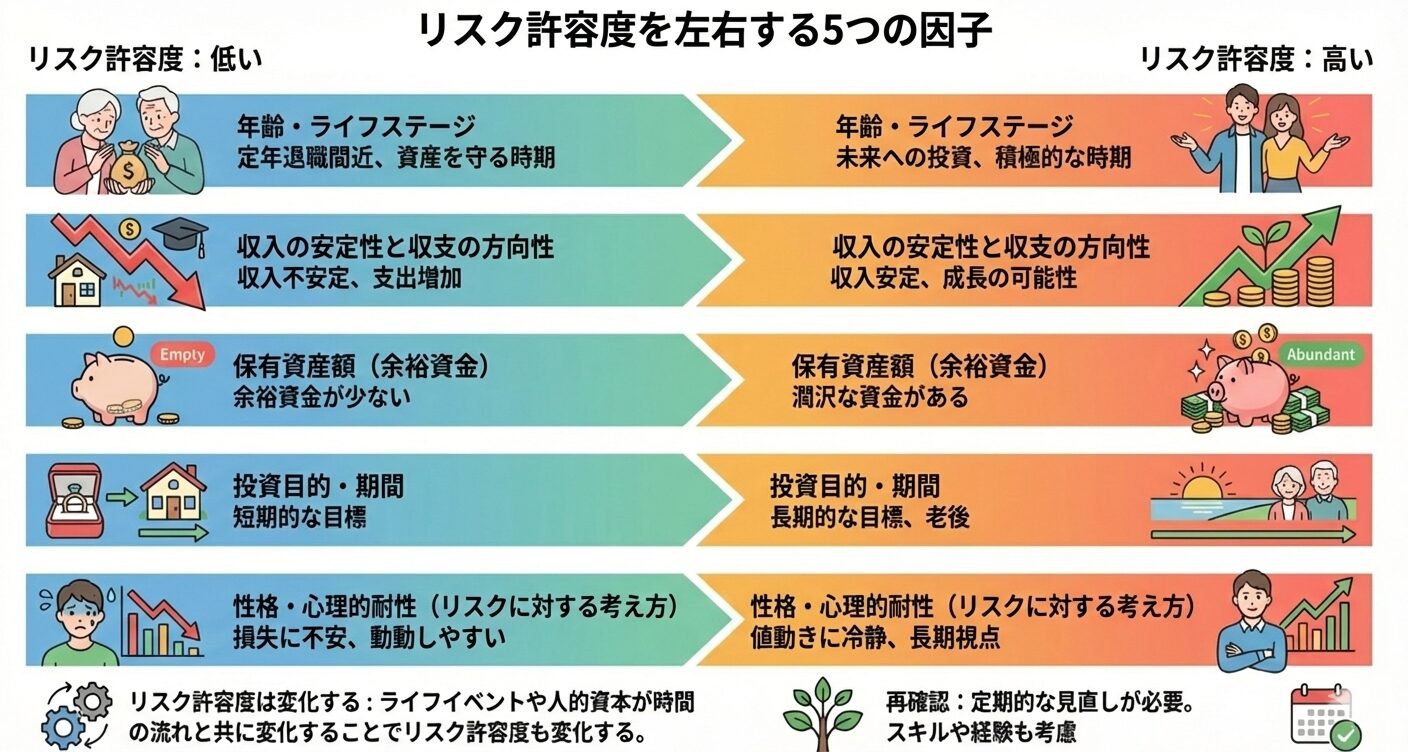

リスク許容度を左右する5つの因子

リスク許容度は人それぞれで、

複数の因子に左右され、時事刻々と変化します。

一般的にリスク許容度を左右すると言われている

5つの因子をまとめてみました。

投資における「備えるべきリスク」とは?

投資におけるリスクとは、値動きの幅を指し、

これを統計的な数値、具体的には多くの場合、1年単位の”標準偏差”で表します。

インデックス投資において”最もやってはいけないこと”は

「株式市場からの途中退場」ですので、

先ほど定義した「リスク許容度」を守る必要があるんです。

代表的なインデックスのデータを使って

そのリスクを解説した記事もありますので、

「そもそもリスクって何?」という方はこちらも参考にしてください。

なぜリスク許容度を間違えると失敗するのか

インデックス投資という最適解にたどり着いた時、

多くの人が美しい右肩上がりのチャートや過去のリターンデータを見て、

自分が投資するインデックスを決めます。

そして、「一時的に下落しても歴史的には必ず回復してきた」とか、

「暴落はバーゲンセールだ」といった情報に触れ、

「自分は下落しても耐えられる」と考えます。

でもいざ、リーマンショックのような短期間の大きな暴落や

数年かけてじわじわ下がり続ける軟調な相場に遭遇すると、

投資行動が変わってしまうんです。

これが起きる理由は、

強すぎる元本意識からくる「損失回避バイアス」や

資金の入手方法によって考えが変わってしまう「メンタルアカウンティング」

といった心理バイアスです。

だから

「理論理解」だけでなく「自分の耐性の現実値」を知る必要があるんです。

日本人のリスク許容度はどれくらい?

日本人のリスク許容度はどれくらい?

――その前に、まずあなた自身のリスク許容度を測ってみましょう。

4つの質問であなたのリスク許容度を測ってみよう

ここから、4つの質問であなたのリスク許容度を測ってみたいと思います。

できるだけリアルに情景を想像しながら、直感で答えてみてください。

設問1|自分で稼いだ100万円が減ったら?

あなたは毎日汗水垂らして働き、やっとの思いで投資に回せる(しばらく使う予定のない)100万円を準備することができました。この100万円を投資した時、最初の1年で損失が出てしまいました。その損失がいくらだったら売りますか?

① 1万円以下

② 1万円〜10万円以下

③ 10万円〜30万円

④ 30万円以上の損失が出ても売らない

設問2|臨時収入100万円が減ったら?

あなたはネットショップのキャンペーンで手に入れた宝くじが当選し、100万円を手に入れました。この100万円を投資した時、最初の1年で損失が出てしまいました。その損失がいくらだったら売りますか?

① 1万円以下

② 1万円〜10万円以下

③ 10万円〜30万円

④ 30万円以上の損失が出ても売らない

設問3|含み益が減り始めたら?

あなたは毎日汗水垂らして働き、やっとの思いで投資に回せる(しばらく使う予定のない)100万円を準備することができました。この100万円を投資した時、順調に利益が増えていき、3年後には116万円に増えていました。(年利5%)ところが、4年目には相場の調子が悪く、どんどん利益が下がっていきます。あなたはいつ売りますか?

① 100万円を切る前

② 99万円〜90万円の間

③ 90万円〜70万円

④ 30万円以上の元本割れになっても売らない

設問4|臨時収入の含み益が減ったら?

あなたはネットショップのキャンペーンで手に入れた宝くじが当選し、100万円を手に入れました。この100万円を投資した時、順調に利益が増えていき、3年後には116万円に増えていました。(年利5%)ところが、4年目には相場の調子が悪く、どんどん利益が下がっていきます。あなたはいつ売りますか?

① 100万円を切る前

② 99万円〜90万円の間

③ 90万円〜70万円

④ 30万円以上の元本割れになっても売らない

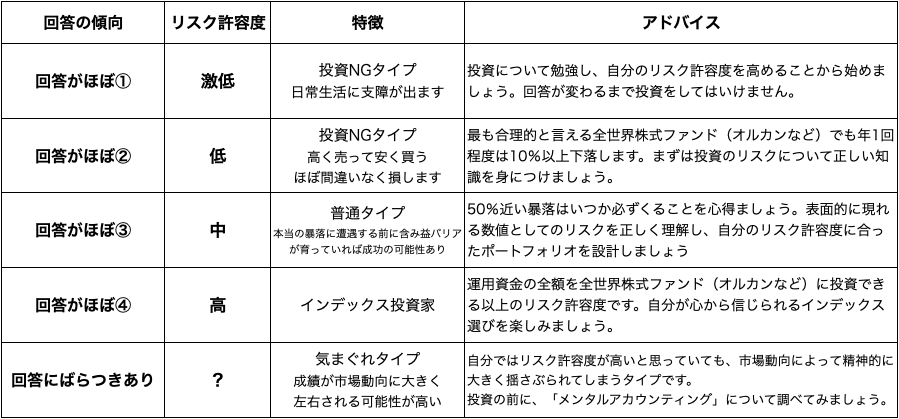

回答の傾向別に見るリスク許容度

4つの質問でわかるリスク許容度についてまとめました。

回答がほとんど①や②の人は、すぐに投資を始めてはいけません。

長期で資産形成を目指したはずなのに、目的を果たせないばかりか、

損失を出した上に二度と投資に踏み切れない恐れがあります。

運用期間が長くなるほどリスク許容度も高まる傾向があるので、

どうしても始めるなら、少額からの投資をお勧めします。

最も注意すべきなのは、回答にばらつきがある人です。

もし損失を出してしまった場合、その額が最も大きくなりやすいのがこのタイプ。

これは「相場が下がったから売る」のではなく、

「そのときの感情によってルールが変わる」状態です。

インデックス投資で最も危険なのは、

市場の値動きではなく、

自分の判断基準が毎回変わることです。

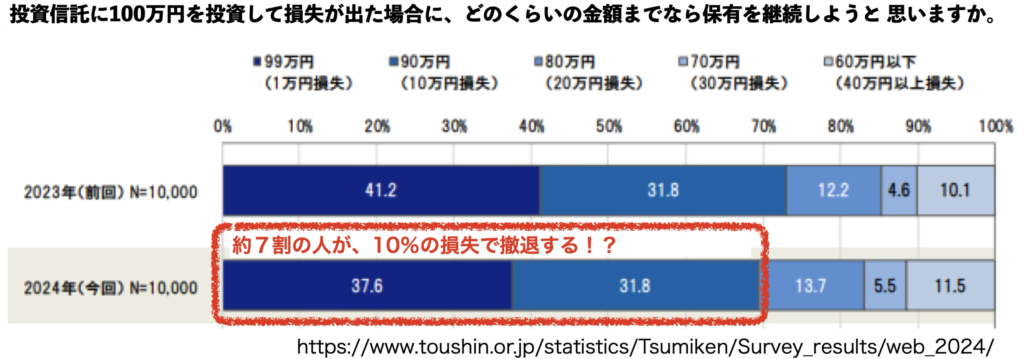

実際、日本人はどれくらいの損失に耐えられるのか?

ではここで、日本人は実際どれくらいの損失に耐えられるのか、

投資信託協会のアンケート結果からその傾向を見ていきましょう。

ご覧の通り、おおよそ7割の日本人が先ほどの設問に答えた場合

①か②の選択肢を選ぶ、ということですね。

ただこれは、7割の日本人が投資による長期の資産形成に

失敗していることを示唆しているわけではないんです。

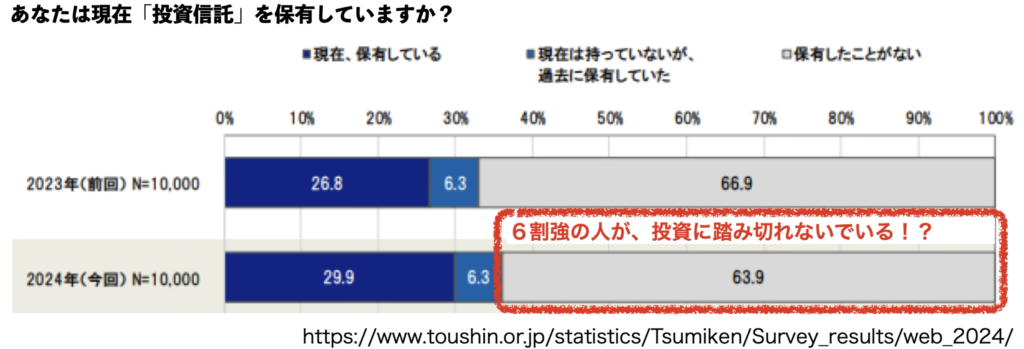

こちらをご覧ください。

こちらのアンケート結果と合わせて見ると、

「10%の損失で売ってしまう人の大半は、

そもそも投資信託を保有していない」

というのが実態に近そうです。

「投資信託」を「株式」とした場合の設問でも

大体どちらも同じような割合になっています。

それにもかかわらず、日本人の投資信託の平均保有期間は3年程度

というデータもありますので、

「実際のリスク許容度は本人が考えているよりも低い」

という可能性も大いにあります。

だからこそ長期のインデックス投資には

自分のリスク許容度の見極めと、

リスク許容度を高める戦略が必要なんです。

リスク許容度を高める3つの方法

ここまででなんとなく、

自分のリスク許容度がわかってきたかなと思います。

ここからは、インデックス投資による長期的な資産形成を成功させるための

リスク許容度の高め方について紹介していきます。

冒頭で紹介したリスク許容度を左右する5つの因子は、

年齢に代表されるように、

自分の意思で簡単にコントロールできるものではありません。

ここで紹介するのはそれとは別に、

知識や「見える化」で高められる方法をご紹介します。

その1:基礎生活費を把握する(=精神的安全域を数値化する)

1つ目は「基礎生活費を把握すること」です。

大前提として、「投資に失敗したら生活に困窮してしまう」

こんな状態では日々の値動きに到底耐えることはできません。

そして、そうならないためには基礎生活費を把握することが

第一歩になります。

そもそも基礎生活費が把握できていなければ、

自分がどれくらい運用資金に回せるかが分かりません。

家計簿アプリなどを有効活用して、

自身の家計を見える化しましょう。

そして、万が一に備えて無収入でもある程度生活できる

「生活防衛資金」を貯め、

自分が投資に回しているのは余剰資金であることを、

きちんと数字で認識できる状態こそが、リスク許容度を高めます。

今すぐできること:

家計簿アプリを導入し、まずは3ヶ月間、

主に固定費を詳細に把握してみましょう。

その2:投資理論を知る(=恐怖の正体を言語化する)

2つ目は「投資の理論を知る」こと。

インデックス投資の場合、どんな指数を選んだにせよ、

基本的に期待できるのは「資本主義社会全体の成長」

であることを理解しましょう。

市場の暴落を「異常事態」ではなく、

「平均回帰の原則の中に現れる揺らぎ」であると

認識できるようになれば、どんな市場環境にあっても

自分の行動を貫く高いリスク許容度が得られます。

こちらの記事では市場平均リターン=リスクプレミアムについて解説しています。

リスク許容度を高められる記事になっていますので、

ぜひ合わせて読んでみてください。

今すぐできること:

インデックス投資を学べる名著を読んでみましょう。

おすすめの1冊

その3:運用資金“全体”でリスクを管理する

そして最後は「運用資金”全体”でリスクを管理する」です。

個別商品の値動きだけでなく、

現金含め自分の運用資金(=ポートフォリオ)”全体”で

リスクを管理する意識を持つことで、

単体の値動きに左右されないホールド力を維持できます。

多くの人は資金を投入するときには、こんな意識を持っていたはずなのに、

運用中は個別指数や商品単体の値動きに注目してしまいがち。

運用資金の何%を投資に回す。とか、

このインデックスとこのインデックスを何%ずつ持つ。など、

最初に決めた投資方針を淡々と守ることが

インデックス投資成功への鍵になるんです。

今すぐできること:

今保有している金融資産をすべて書き出してみましょう。

そしてどの部分が「運用資金」なのか、

その運用資金のリスクを把握できているか、考えてみましょう。

合わせてこちらの記事も参考にしてください。

「資産配分」と「運用資金全体のリスク設計」について、

実際のデータを使って解説しています。

まとめ|「自分に合ったリスク」が、最も合理的な投資戦略になる

この記事の4つの質問で分かったのは、

「あなたのリスク許容度」と、

「あなたが下落局面でどんな行動を取りやすいか」でした。

長期的な資産形成を目的としたインデックス投資では、

「期待リターンを最大化する戦略」よりも、

自分が投資を「続けられる戦略」の方が重要です。

株式というアセットが持つ平均的リターンを、

できるだけ多く、できるだけ長く享受し続けるためには、

リスク許容度を高めることが最も合理的な投資行動だと言えるでしょう。

このブログでは、あなたのリスク許容度を高め、

インデックス投資成功への長い道のりを手助けできる、

そんな発信をしていきたいと思います。

ぜひ一緒に、リスク許容度を高めていきましょう。

コメント