「オルカンかS&P500なら、どれを選んでも一緒でしょ」——投資を少し学ぶと、必ずこの言葉に出会います。

「投資信託の99%はゴミ」——これは経済評論家・故山崎元さんの代表的な言い回しです。(本人は活字では「99%の投資信託は検討に値しないクズ」とも書いていました)。

これに「つみたて投資枠は金融庁が厳選したファンドだから安心」「同じ指数に連動するなら中身は同じ」を足し算すると、「もう何も考えなくていい」という結論にすり替わってしまう。

ここに落とし穴があります。

山崎さんは「ゴミではない残りの1%」として全世界株式インデックス(オルカン)を挙げました。

では、S&P500連動の投信なら、全部その「1%側」なのか——いいえ、そう単純ではありません。

実際、つみたて投資枠で買えるS&P500連動の投資信託は19本もあります。

同じ指数に連動していても、19本の実質的な成績はきれいに横並びではありません。

そして厄介なのは、一度買って積み立てを始めてしまうと、あとから「やっぱり別の1本に乗り換えよう」とするのは、たいてい割に合わなくなることです。

つまり、最初の1本選びを雑にやった人ほど、あとで仕組みを理解したときに後悔しやすい。

👉 この記事のゴールは、S&P500連動19本を1枚のグラフで「実質の遅れ」順に並べ、成績で上位5本まで絞り、さらに「長く安心して持てるか」でこの2本まで絞る——その考え方ごと持って帰ってもらうことです。

結論だけ知りたい人のために先に出しますが、できれば「なぜそうなるか」まで読んでみてください。

乗り換えがきかない以上、納得して選んだ1本かどうかが、20年後の差になります。

結論:S&P500のつみたて投資枠なら、まずこの2本から選べばいい

結論から言うと、S&P500連動のつみたて投資枠で迷ったら、次の2本のどちらかにしておけば、20年後も安心して持ち続けられます。

- eMAXIS Slim 米国株式(S&P500)——純資産11.9兆円で国内最大。事実上の業界標準で、設定から7年以上の実績がある「基準そのもの」の1本。

- 楽天・S&P500インデックス・ファンド(楽天プラス)——信託報酬が業界最安水準(年0.077%)。成績も基準ファンドとほぼ互角で、楽天証券のポイント還元との相性がいい。

なぜ2本なのか。

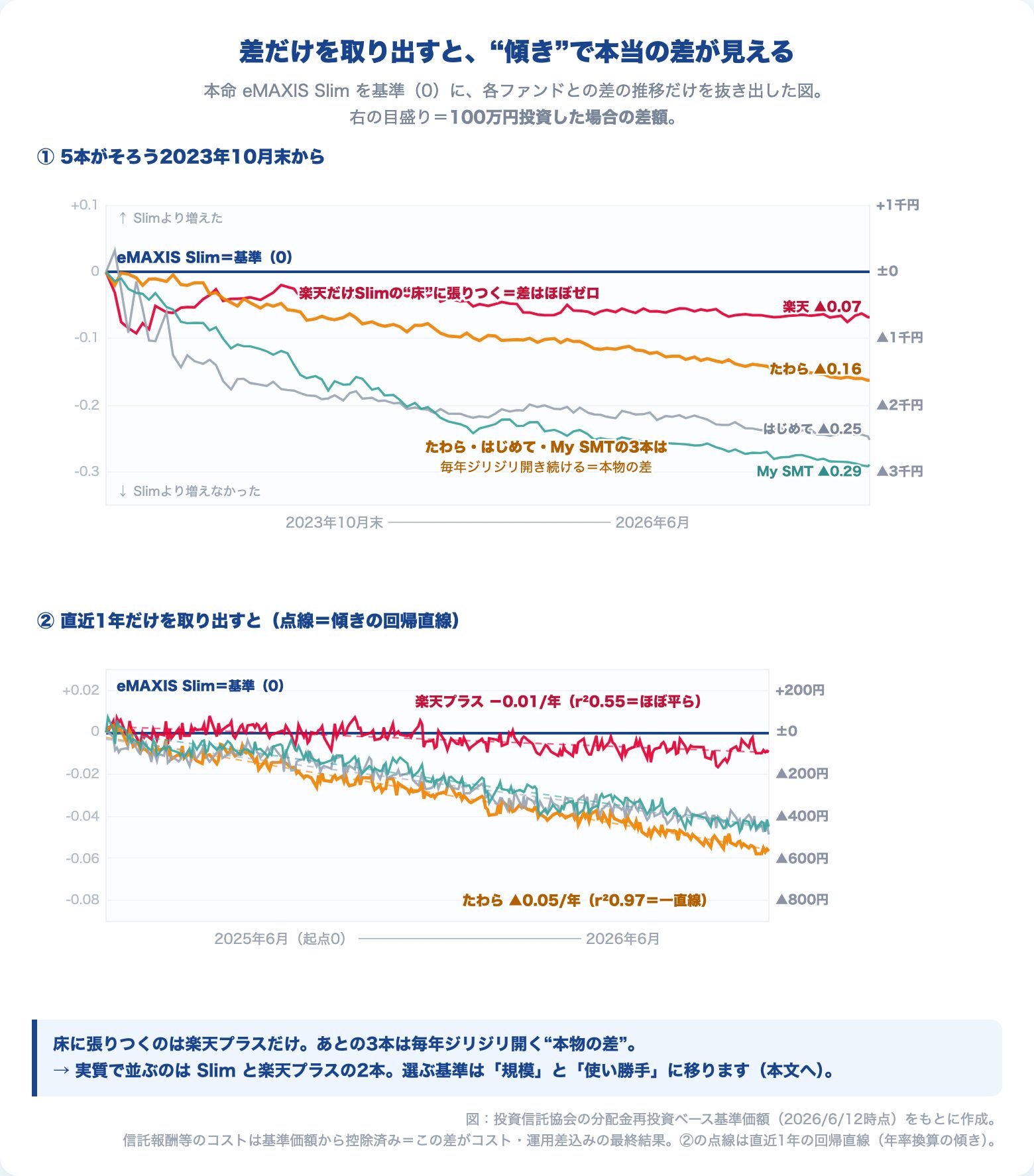

実は「成績」だけで見ると、外さない候補は5本まで絞れます(eMAXIS Slim・楽天プラス・はじめてのNISA・My SMT・たわら)。

この5本は基準ファンドからの遅れがほぼ誤差で、20年単位では結果がほとんど変わりません。

ただ、つみたて投資は20年買い続け、その後もしばらく持ち続ける前提です。

だとすれば「成績が誤差」なだけでなく、規模・コスト・運用実績まで含めて、長く預けても不安のない1本を選びたい。

その目線で5本を見ると、純資産が兆円クラスにあるのは Slim と楽天プラスの2本だけ。

だから、まずはこの2本です。

正直、ここで話を終えてもいいくらいなのですが、それだと「結局どれでもいいって話じゃないか」と思われてしまいます。

そうではありません。

19本の中には、この2本に対して年0.4%ポイント以上も遅れていく1本もある。

その差がどこから来て、なぜ「どれでもいい」が危険なのかを、ここから順番に見ていきます。

「S&P500ならどれでもいい」がいちばん損をする——一度買うと動かせないから

なぜ最初の1本選びにこだわるのか。

理由は、インデックスファンドは「乗り換えるより、持ち続けるほうが合理的」な商品だからです。

つみたて投資枠で含み益が乗ったファンドを売って別の1本に買い替えると、その時点で利益が確定し、非課税で運用し続けられたはずの枠を一度使い切ってしまいます。

枠そのものは翌年復活しますが、元本部分のみのため、含み益分の金額まで購入すると、その分余計に枠を消費してしまいます。

さらに、せっかく積み上げた複利の土台をいったん崩すことになる。

これは特定口座であればさらに顕著な差を生みます。

だから多くの場合、「微妙に劣る1本を持ってしまった」と気づいても、今から乗り換えるよりそのまま持ち続けるほうがマシという結論になります。

これが「どれでもいい」の本当の怖さです。

買う前は確かに自由に選べる。

でも買った瞬間に、その選択はほぼ固定されてしまう。

👉 仕組みを理解している人ほど「あのとき適当に選ばなければよかった」と後悔する。だからこそ、動かせるうちに——つまり買う前に——選び方を知っておく価値があります。

「金融庁が厳選した枠だから、中に入っているものはどれも同じはず」という安心感は、半分は正しい。

ひどい商品はすでに除外されています。

でも「除外されていない」ことと「横並びで優秀」なことは違います。

同じS&P500連動でも、実質的な成績には差がある。

それを次のグラフで可視化します。

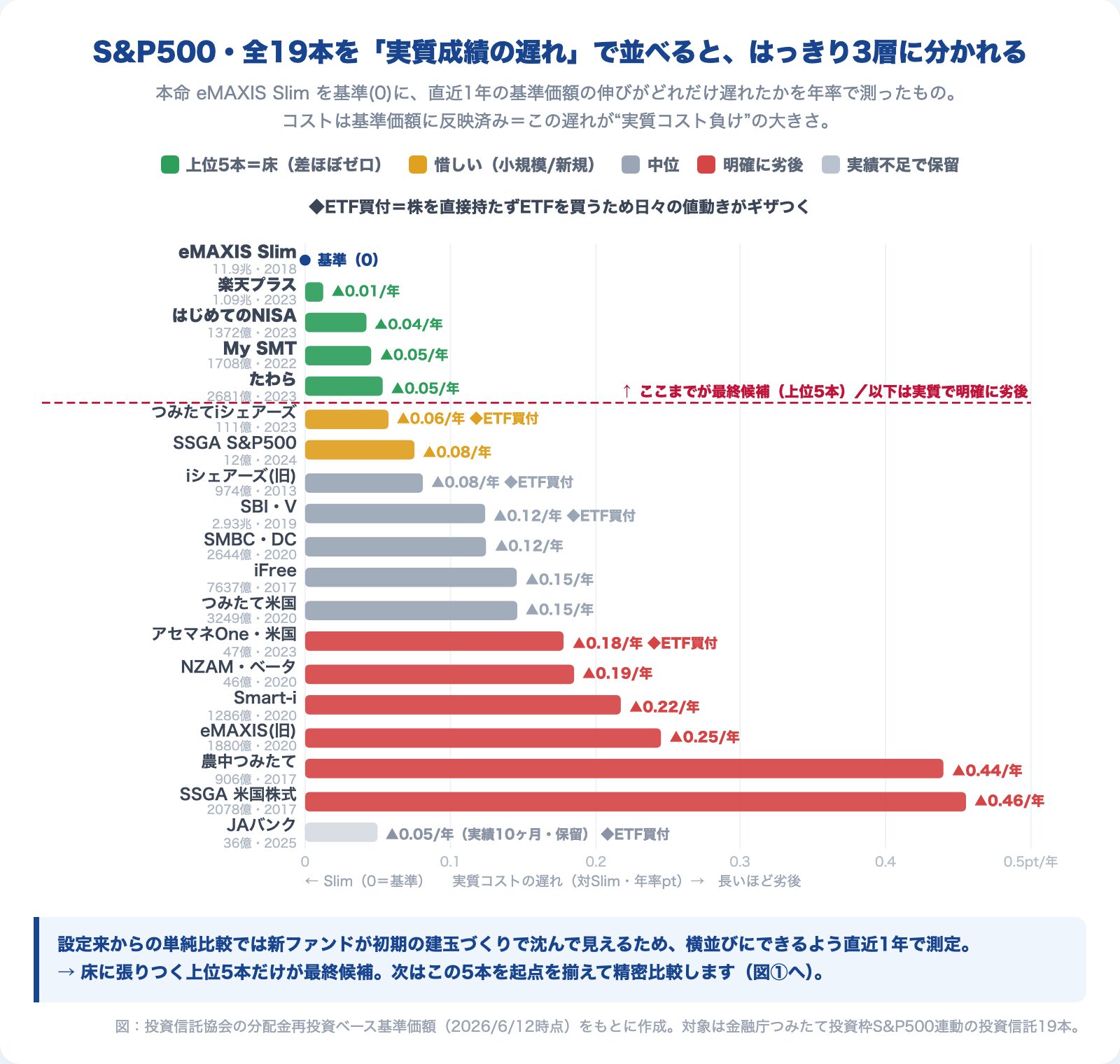

S&P500連動19本を「実質の遅れ」で並べると3層に分かれる

まず全体像です。

つみたて投資枠で買えるS&P500連動の投資信託19本を、「基準となるeMAXIS Slimに対して、直近1年でどれだけ遅れたか」の順に並べました。

縦に並んだ19本が、はっきり3つの層に分かれているのが分かると思います。

- 上位群(遅れがほぼ誤差):eMAXIS Slimを基準に、楽天プラス・はじめてのNISA・My SMT・たわら。1年でSlimとの差はおおむね0.05%ポイント以内。これが「外さない5本」です。

- 中位群:年0.1〜0.2%ポイントほど遅れる一団。すぐにダメというわけではありませんが、上位群と並べると一歩譲ります。

- 下位群:年0.2〜0.45%ポイントと、遅れがはっきり大きいグループ。同じS&P500連動でも、ここまで差が開きます。

ここで大事なのは、並べ替えの基準が「コストの数字」ではなく「実際の成績の遅れ」だということです。

信託報酬の小数点以下を見比べるより、基準価額そのものがどれだけ基準ファンドから離れていったかを見るほうが、隠れコストも含めた「本当の結果」が分かります。

なぜ基準価額の比較がコスト数値より信頼できるのかは、こちらで仕組みから整理しています。

そして、この図には1つだけ注釈をつけています。

一部のファンドに「◆ETF買付」というマークがついている。

これは選別の基準とは別の話で、次の節で正体を明かします。

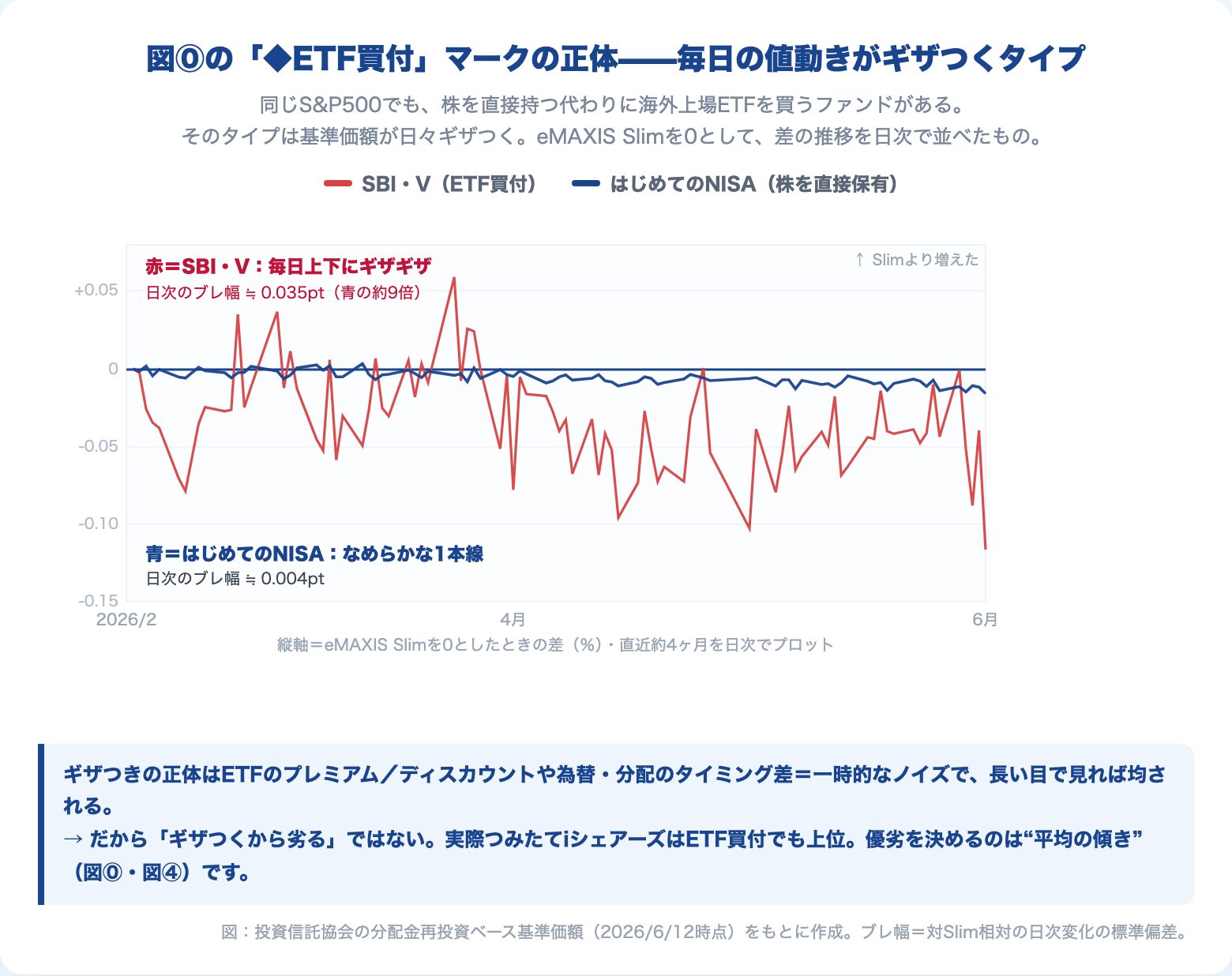

「毎日ギザギザする」ファンドの正体——でも優劣とは別物

図⓪の「◆ETF買付」マーク。

これは、S&P500の株を直接持つのではなく、海外に上場しているS&P500のETFを買うことで指数に連動させているタイプのファンドです。

このタイプは、日々の値動きに独特のクセが出ます。

基準ファンドと並べて毎日の差をプロットすると、こうなります。

赤い線(ETF買付タイプ)が毎日上下にギザギザしているのに対し、青い線(株を直接持つタイプ)はなめらかな1本の線になっています。

日々のブレ幅で見ると、ETF買付タイプは株を直接持つタイプの10倍ほども揺れています。

この「ギザつき」の正体は、ETFのプレミアム/ディスカウント(ETFの市場価格と中身の価値の一時的なズレ)や、為替・分配金が反映されるタイミングの差です。

要するに一時的なノイズで、長い目で見れば均されていきます。

ここを誤解しないでほしいのですが——「ギザつくから劣っている」わけではありません。

その証拠に、図⓪をもう一度見てください。

ETF買付タイプの中にも、上位群のすぐ下につけている「つみたてiシェアーズ」のようなファンドがあります。

逆に、株を直接持っていても下位群に沈んでいるファンドもある。

つまり、毎日のギザつき(日々のブレ)と、長期の優劣(平均の傾き)は別物なのです。

👉 生のチャートを見て「この線、なんか暴れてるな」と不安になっても、それは選別の基準ではありません。優劣を決めるのは、あくまで「平均してどれだけ遅れたか」の傾きです。

このことを頭に入れたうえで、次は実際のチャートを重ねてみます。

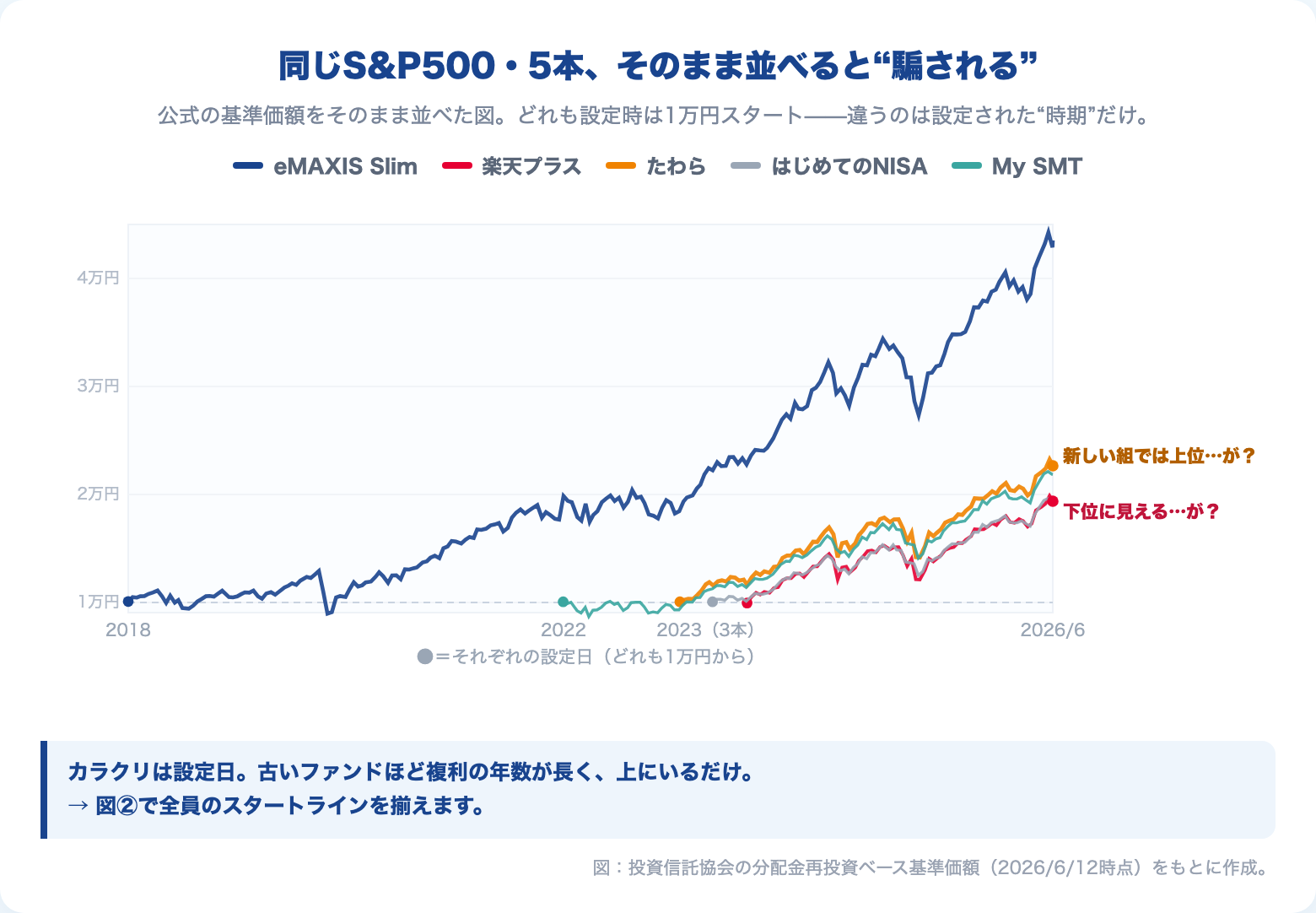

S&P500の生チャートを重ねても、勝者は分からない——設定日のカラクリ

「実質の遅れで並べる」と言われても、ピンとこないかもしれません。

そこで、まずは何の加工もしていない生の基準価額チャートを重ねてみます。

……正直、これでは何も分かりません。

線がバラバラの高さから始まっていて、どれが優秀なのか比べようがない。

理由は単純で、ファンドごとに設定日(運用開始日)が違うからです。

古くからあるeMAXIS Slimと、最近できた楽天プラスでは、スタート地点もスタート時の基準価額も違う。

高さの違う場所から出発した線を重ねても、優劣は読み取れません。

そこで、全部の線を「同じ日・同じ高さ」からスタートさせて揃え直します。

今度はほぼ1本に重なりました。

同じS&P500に連動しているのだから、当然といえば当然です。

でも、これでもまだ「どれが優秀か」は分かりません。

差が小さすぎて、重なった線の中に埋もれてしまっているからです。

ここまでが、元の記事や世の中の比較記事が「6年で何%差」「3年でこの順位」と何枚もチャートを並べていた部分です。

でも、起点を揃えただけのチャートを何枚見ても、肝心の差は見えてこない。

差を見るには、差そのものを取り出す必要があります。

本当の差は「基準ファンドからの傾き」に出る

そこで最後に、各ファンドが基準ファンド(eMAXIS Slim)からどれだけ離れていったかだけを取り出してプロットします。

揃えた線の「差分」を拡大する、という作業です。

これでようやく、埋もれていた差が見えます。

右肩下がりに離れていく線ほど、基準ファンドに対してジワジワ遅れている。

逆に、ほぼ水平の線は基準ファンドと互角ということです。

ここで効いてくるのが、信託報酬や隠れコストはすべて基準価額に反映済みだという点です。

だから、この「傾き」こそが、コストも運用の巧拙もすべて飲み込んだ最終結果になります。

コスト表の小数点を見比べる必要はありません。

傾きを見れば、結果が全部入っています。

そして図⓪で19本を並べた基準も、まさにこの「直近1年の傾き」でした。

傾きがほぼ水平の5本が上位群、右肩下がりが急な一団が下位群。

選別の軸は最初から最後までこれ1本です。

同じ指数に連動するファンドをどう見比べるかの全体像は、こちらで整理しています。

成績では並ぶ上位5本を、長く持つ目線で2本に絞る

ここまでで、S&P500連動19本のうち「成績がほぼ誤差」の上位5本が残りました。

問題は、ここからどう選ぶかです。

成績では差がつかない以上、決め手は「成績以外の要素」——つまり信託報酬・純資産規模・運用実績になります。

5本を数字で並べてみます。

→ 純資産規模で何が変わる?──繰上償還リスクと持ち続けられるファンド

| ファンド | 信託報酬(税込・年) | 純資産(2026/6/12) | 設定 | 対Slimの遅れ(直近1年・実測) |

|---|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 0.0814% | 11.95兆円 | 2018年〜 | ±0(基準) |

| 楽天・S&P500(楽天プラス) | 0.077% | 1.09兆円 | 2023年〜 | ほぼ0 |

| はじめてのNISA 米国株式(S&P500) | 0.09372% | 1372億円 | 2023年〜 | 年▲0.04%pt |

| My SMT S&P500インデックス | 0.0968% | 1709億円 | 2022年〜 | 年▲0.05%pt |

| たわらノーロード S&P500 | 0.09372% | 2681億円 | 2023年〜 | 年▲0.05%pt |

※信託報酬は各ファンドの最新の交付目論見書・運用会社/日本経済新聞のファンド情報(2026年6月時点)、純資産・遅れは投信協会の基準価額データから作成。

この表で1つ気づいてほしいのが、信託報酬の安い順と、実際の遅れの小さい順は、きれいには一致していないことです。

たとえば My SMT は信託報酬が5本で最も高いのに、遅れはたわらと同じか小さい。

だから名目の信託報酬を小数点以下まで見比べても、結果は当てられません。

見るべきは実績(遅れ)のほうで、その点では5本とも誤差です。

そのうえで、20年預けても安心できるかという目線を足すと、2本が抜けます。

- 純資産が兆円クラスにあるのは Slim と楽天プラスだけ。残り3本(1300〜2700億円)も決して小さくはありませんが、桁が1つ違います。純資産が大きいほど運用は安定し、繰上償還(純資産が細って運用が途中で終了すること)の心配も実質ありません。長く預けるほど、この差は効いてきます。

- コストの最安は楽天プラス(0.077%)、次いで Slim(0.0814%)。この2本がコスト面でも先頭です。

- 実績の長さは Slim が頭一つ抜ける。2018年設定で、リーマン後の上昇相場もコロナショックも通過してきた7年超のトラックレコードがあります。

👉 規模・実績で選ぶなら eMAXIS Slim、コストの安さと楽天証券のポイント相性で選ぶなら楽天プラス。

性格がきれいに分かれるので、たいていの人はどちらかに当てはまります。

残り3本が「ダメ」なのではなく、長く持つ前提だと、あえてこの2本以外を選ぶ積極的な理由が見当たらない——というのが正直なところです。

NISAの非課税メリットを最大化する枠の使い方は、こちらで整理しています。

S&P500選びでやらなくていいこと

最後に、ここまでの考え方を踏まえて「やらなくていいこと」を3つ挙げておきます。

雑な選択を防ぐのと同じくらい、過剰な最適化を防ぐことも大事です。

- 信託報酬の小数点以下を1日かけて比較する:傾きにすべて反映済みです。上位5本ならどれも誤差。

- 毎日のギザつきを見て一喜一憂する:ETF買付タイプのギザつきはノイズで、長期では均されます。優劣とは無関係です。

- すでに持っている上位群の1本を、別の上位群の1本に乗り換える:非課税枠と複利を犠牲にするだけで、ほぼ意味がありません。動かすなら買う前に決める。買った後は持ち続けるのが合理的です。

まとめ:S&P500のつみたて投資枠は「2本に絞って、あとは動かさない」

S&P500連動のつみたて投資枠は19本ありますが、「実質の遅れ」で並べれば成績がほぼ誤差の上位5本に絞れ、長く安心して持つ目線まで足せば2本に行き着きます。

eMAXIS Slim と楽天プラス。

規模と実績を取るなら Slim、コストの安さと楽天証券のポイント相性を取るなら楽天プラス。

このどちらかにしておけば、まず外しません。

そして、いちばん伝えたかったのはここです。

「どれでもいい」のではなく、「考え方をたどれば2本に絞れる」。

雑に19本から1本を引くのと、遅れの大きい一団を外し、成績で5本に絞り、長く持つ目線で2本に置くのは、まったく違う行為です。

乗り換えがきかない以上、買う前のこの選択が20年後の差になります。

👉 あとは、早く始めて、長く持つだけ。

▼ オルカン(全世界株式)とS&P500の違いで迷っている人へ

▼ S&P500より高いリターンを狙うNASDAQ100が気になる人へ

▼ インドの成長に賭けたい人へ

▼ レバレッジ商品(4.3倍ブル等)の「持ち続けられなさ」を知りたい人へ

▼ ゴールド連動ファンドの中身を見極めたい人へ

▼ そもそも株式のリターンはどこから生まれるのか?を知りたい人へ

📚 僕の判断を支えた1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

「最低コストで市場全体を持ち、あとは持ち続ける」——この本が積立投資の背骨を作ってくれました。名目のコストや日々の値動きに振り回されず、実績(傾き)で選んで、選んだら動かさない。本記事の考え方そのものを、データと歴史で裏づけてくれる一冊です。

関連リンク【PR】

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券・楽天カードの公式サイトです。

楽天証券で口座を開く(無料)

S&P500の1本を決めたら、あとは積み立てるだけ。手数料の安さと取扱商品の豊富さに加え、楽天ポイントで投資信託が買えるなど、長期インデックス投資と相性のいい証券会社です。

▶ 公式サイトで口座開設積立投資のカード決済でポイントが貯まります。

楽天カードを申し込む(無料)※広告

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。