飛雄– Author –

-

ETFと投資信託、どっちを選ぶべきか|違いを理解して自分で判断できるようになる

結論から言うと、僕はETFを買っていません。 NISAで積み立てているのも、特定口座で保有しているのも、すべて投資信託です。 ただし、「ETFはダメだ」と言いたいわけではありません。 ETFには合理的なメリットがあります。ただ、長期のインデックス投資に... -

投資は必要だと思っているのに始められない理由|「わかっているのに動けない」の正体

投資は必要だと思っている。でも、なぜか始められない。 そんな状態のまま、時間だけが過ぎていく。これは、決して珍しいことではありません。 実際、日本では多くの資産が今も現金・預金のまま置かれています。 日本銀行の資金循環統計によると、個人金融... -

年金は「いつもらうと得か?」で考えると判断を間違えます|繰り下げの損益分岐を超えて考える

「年金は繰り下げた方が得」そんな話を聞いたことがある人は多いと思います。 ただ、その考え方のままでは判断を間違えます。 なぜならその議論は、「いつ受け取ると得か?」という前提に立っているからです。 しかし実際には、年金は単体で最適化するもの... -

NISAの成長投資枠は何を買うべき?つみたて投資枠との違いと正しい使い分け

「成長投資枠って、何を買えばいいんですか?」 📢 本記事にはアフィリエイトリンク(成果報酬型広告)が含まれます。 詳細は免責事項をご覧ください。 この質問は、本当によく見かけます。 たぶん背景にあるのは、こんな感覚ですよね。 「つみたて投資枠... -

繰り上げ返済 vs 投資|変動金利が上がる2026年、どっちを優先すべきか

「余裕ができたら、繰り上げ返済と投資、どちらを優先すべきですか?」 住宅を購入した人なら、一度は悩むテーマだと思います。 結論からお伝えします。 判断基準がわからないなら、繰り上げ返済を優先すべきです 判断軸を理解し、設計できるなら、投資と... -

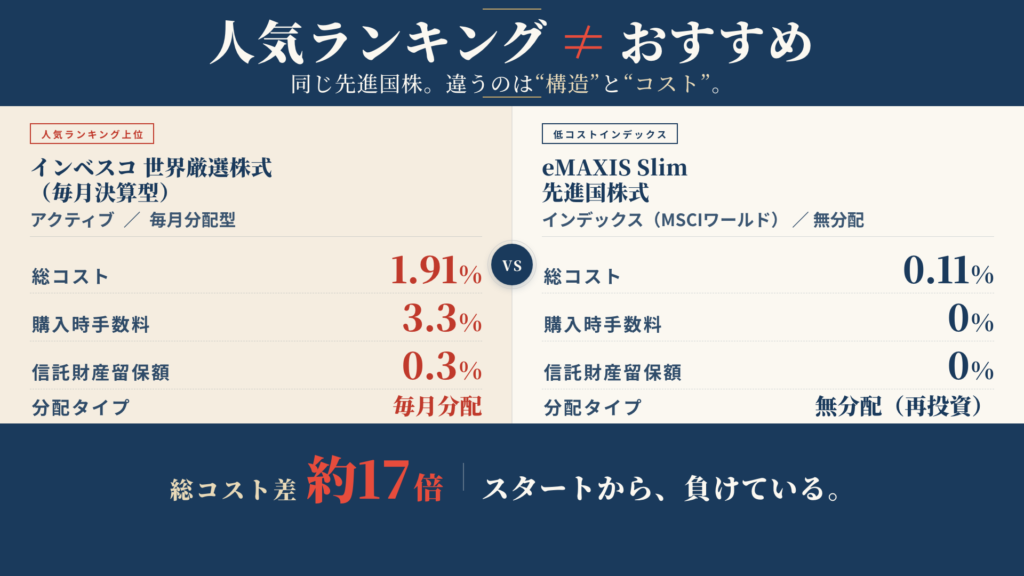

【検証】投資信託ランキング上位は罠?「世界のベスト」を勧めたくない3つの理由

投資信託を選ぶとき、多くの人が一度は見るのが「ランキング」ですよね。 「みんなが買っている=良い商品」そう考えるのは自然なことです。 ですが結論から言います。 ランキング上位=おすすめとは限りません。 今回は、ウエルスアドバイザーの資金流入...