家計管理– tag –

-

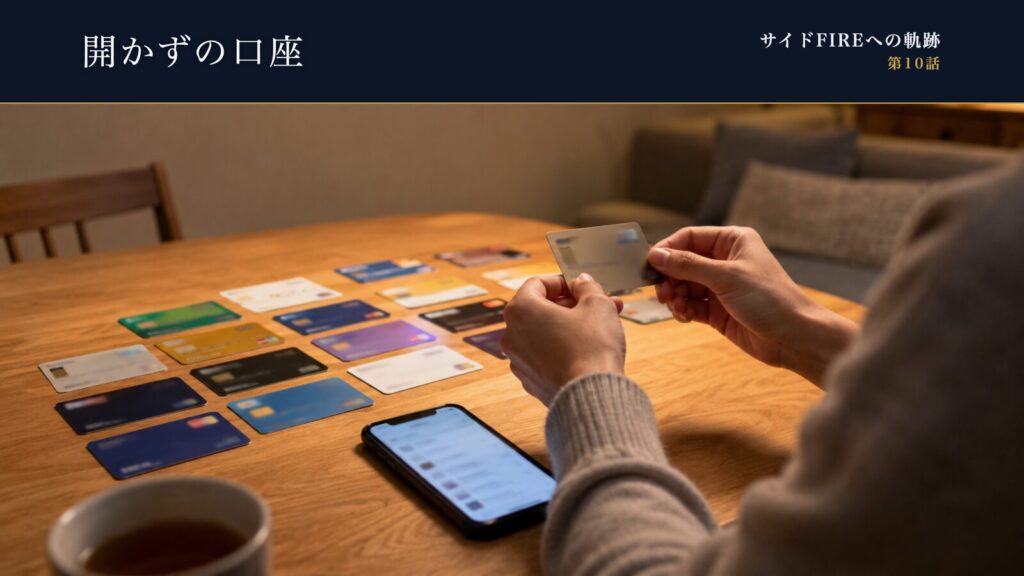

27個の口座を数えた夜。家計が「自動運転」になるまで(サイドFIREへの軌跡:第10話)

──深夜のリビング。マネーフォワードの連携作業を終えて、口座一覧をスクロールする。 親指が、なかなか止まらない。 こんにちは、飛雄です。 ここまでの話を、簡単に振り返らせてください。 第2話で家計を見える化して、「持ち物(銀行口座やクレジットカ... -

ボーナスの使い道に「黄金比率」はない|まず土台、それから1本の物差し

ボーナスの使い道を検索すると、たいてい「5:3:2で分けましょう」という比率が出てきます。でも、その比率こそがお金を貯まりにくくしている――というのが、今日の話です。 結論を先に言います。 ボーナスに専用の配分ルールはいりません。 必要なのは2つだ... -

倹約と節約は何が違う?家計改善で先にやるべきは「固定費」である理由

「ちゃんと節約してるのに、なぜかお金が残らない」。そう感じたことがある人は、きっと少なくないはずです。 僕も以前は、スーパーで数十円を見比べたり、エアコンを我慢したりしていました。でも、家計が本当に変わったのは、そういう「日々の我慢」をや... -

保険を解約できないのは「もったいない」からではない|本当の理由は別にある

保険を見直したほうがいい。 頭ではわかっている。 それでも解約の電話に手が伸びない――そんな状態で止まっている人は、多いのではないでしょうか。 世の中の「保険 解約できない」という悩みは、たいてい「もったいない(払った保険料が無駄になる)」で... -

お金に色をつけるな、は半分間違い|ボーナスを「特別扱い」しない人がいちばん貯まる

ボーナスが入った月だけ、財布の紐がゆるむ。普段なら一度持ち帰って考える買い物に、すっと手が伸びる。 身に覚えがあるのではないでしょうか。 僕にもありました。 そして、それは意志が弱いからではありません。 「ボーナス」という名前のついたお金を... -

共働き夫婦の家計管理|口座の分け方と「投資に回す仕組み」の作り方

共働きで、収入は世帯で2つある。それなのに「思ったほどお金が残っていない」と感じたことはないでしょうか。 これは家計管理が下手だからではありません。収入が2つあること自体が、「見えない無駄」を温存しやすい構造だからです。 正直に言うと、僕自...