サイドFIRE– tag –

-

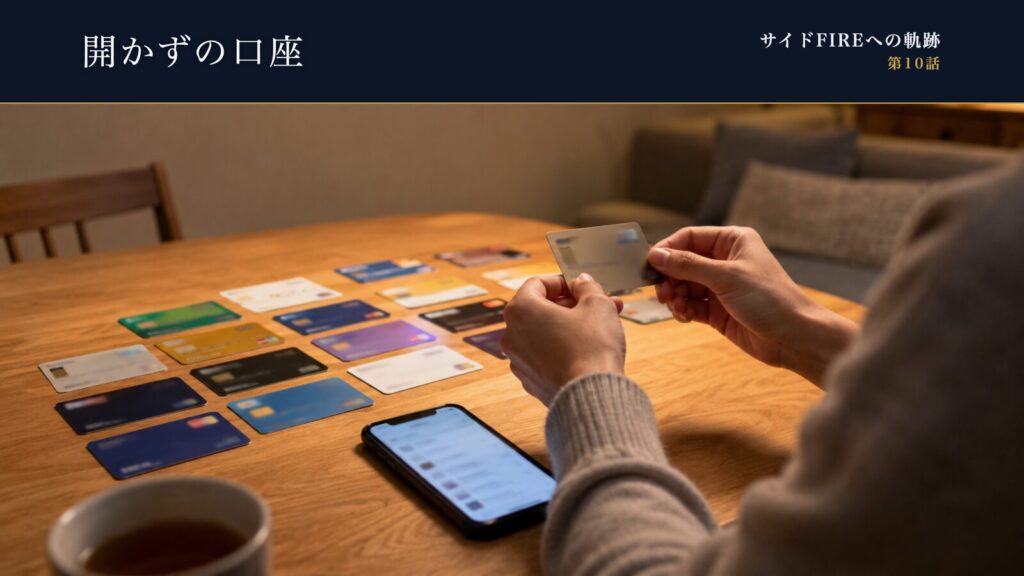

27個の口座を数えた夜。家計が「自動運転」になるまで(サイドFIREへの軌跡:第10話)

──深夜のリビング。マネーフォワードの連携作業を終えて、口座一覧をスクロールする。 親指が、なかなか止まらない。 こんにちは、飛雄です。 ここまでの話を、簡単に振り返らせてください。 第2話で家計を見える化して、「持ち物(銀行口座やクレジットカ... -

「老後2,000万円」は誰の数字?最終目標額を”自分の引き算”で決める方法

前回の記事「30代で1,000万円は本当に必要か?」では、最終目標額として FIRE 7,500万〜1億円/老後ゆとり 5,000万円/老後最低 2,000万円 の3パターンを仮置きしました。 仮置きで早見表に当てはめれば、毎月の積立額は数字で出てきます。出てくるのです... -

サイドFIREへの軌跡 第9話|知識を、夫婦の戦略に変えた日

こんにちは、飛雄です。 ここまでの話を、簡単に振り返らせてください。 第7話で、口座別のポートフォリオを確定させました第8話で、初めての含み損とぶつかり、妻・仁花の一言に救われました2025年4月、トランプショックで証券口座はほぼ全面赤字に → 第8... -

含み損になって、僕が初めて疑ったのは”自分の判断”だった(サイドFIREへの軌跡:第8話)

──朝、出社前。ソファに腰かけて、いつもの習慣でマネーフォワードを開いた、その瞬間。 総資産が、昨日より70万円減っていました。 こんにちは、飛雄です。 ここまでの話を、簡単に振り返らせてください。 第6話で、NISAをやる証券会社を楽天証券に決めま... -

何を買うか決められなかった夜。投資デビューで感情に揺れた僕が、口座別ポートフォリオを決めるまで(サイドFIREへの軌跡:第7話)

こんにちは、飛雄です。 ここまでの話で、 ・保険の見直し・家族との合意形成・証券会社選びとNISA口座の移管 と、投資を始める前の「準備」を積み上げてきました。 → NISAはどの証券会社でやるべきか|知らずに損した僕の失敗と「見えないコスト」(第6話... -

NISAはどの証券会社でやるべきか|知らずに損した僕の失敗と「見えないコスト」(サイドFIREへの軌跡:第6話)

こんにちは、飛雄です。 ここまでの話で、 ・資産の見える化・固定費の見直し・家計の土台づくり と、資産形成の「準備」を進めてきました。 固定費の見直しでは、通信費の選択で意外な落とし穴にはまった経験もしています。 → 通信費で学んだ意思決定の落...

1