オルカンに投資すると決めたあと、最後に立ちはだかるのが「どのオルカンを買うか」です。

NISAのつみたて投資枠で買える全世界株式ファンドは、なんと20本。

「同じ指数に連動するのに、何が違うのか?」

「結局どれを買えばいいのか?」

この記事では、2026年6月の最新データ(各社公式の基準価額)を使って、その答えをはっきり出します。

結論から言うと、eMAXIS Slimか楽天オルカンの2本から選べば間違いありません。

結論:オルカンで迷ったらこの2本でOK

主要5本を比較した結果がこの表です。

| ファンド | 信託報酬 (税込・年率) | 純資産総額 | 直近1年の傾き (対Slim) | 僕の評価 |

|---|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) 2018年設定 | 0.05775% | 12.28兆円 | 基準(0) | ◎ 本命。最安クラスタ×規模最大 |

| 楽天・オールカントリー株式インデックス・ファンド 2023年設定 | 0.0561% (5本中最安) | 8,773億円 | ▲0.05pt/年以下 (ノイズ境界・初期の出遅れは終了) | ◎ 対抗。楽天経済圏ならこちら |

| たわらノーロード 全世界株式 2019年設定 | 0.10989% | 3,261億円 | ▲0.1pt弱/年 (唯一、開き続けている) | ✗ コストも傾きも一段劣る |

| はじめてのNISA・全世界株式インデックス(オール・カントリー) 2023年設定 | 0.05775% | 1,581億円 | ほぼ0 | △ 成績は互角。規模で一段譲る |

| Tracers MSCIオール・カントリー・インデックス(全世界株式) 2023年設定 | 0.05775% | 116億円 | ほぼ0 | ✗ 規模が小さく、選ぶ理由がない |

※ 信託報酬・純資産総額は2026年6月11日時点の各社公式データ。「傾き」は分配金再投資ベースの基準価額をeMAXIS Slimと直接比較したときの年率の差(詳しくは本文の図③)。

このどちらかを選べばOKです。

それ以上の最適化は、正直ほぼ誤差です。

逆に、やらなくていいこともはっきりしています。

- 信託報酬の0.01%差で悩み続ける

- 新しい低コストファンドが出るたびに乗り換えを検討する

- 短期の成績で優劣を判断する

これらはリターンにほぼ影響しません。

むしろ、悩んで積立開始が遅れることのほうがよほど高くつきます。

👉 大事なのは「どれを買うか」より「早く始めて、長く持つこと」。

ここから先は、この結論の根拠です。

「なぜ言い切れるのか」を、実際のデータで確かめたい方だけお付き合いください。

オルカン20本は、実質5本に絞れる

つみたて投資枠の全世界株式は20本ありますが、最初に絞り込みをかけます。

行動経済学では「選択肢が多すぎると人は選べない(ジャムの法則)」と言われています。

20本を1本ずつ検討するのは、時間の無駄です。

絞り込みの基準は2つだけです。

- 信託報酬が最安クラスタ(年0.06%未満)にあるか

- 次のコスト階層では、純資産が最大の代表だけ見る

この基準で残るのが、次の5本です。

| 絞り込み | ファンド |

|---|---|

| 最安クラスタ(0.06%未満) | eMAXIS Slim/楽天オルカン/はじめてのNISA/Tracers |

| 次の階層の代表(0.11%) | たわらノーロード 全世界株式 |

残りの15本は、同じ指数(MSCI ACWI)に連動しながらコストだけが高いファンドです。

同じゴールを目指す徒競走で、重りを背負って走る理由はありません(扱いは記事後半の補足で触れます)。

ここからは、この5本を「実際の運用成績」で比較していきます。

オルカンの生チャート比較は“騙される”

最初に、よくある失敗から見せます。

各社の公式サイトで見られる基準価額のチャートを、そのまま5本並べた図です。

一見、Slimが圧勝で、たわらが2位、楽天オルカンは最下位に見えます。

でもこれ、運用のうまさは1ミリも関係ありません。

カラクリは設定日です。

基準価額はどのファンドも1万円からスタートするので、古いファンドほど複利の年数が長く、上にいるだけです。

2018年生まれのSlimと2023年生まれの楽天オルカンを生チャートで比べるのは、5年早くスタートした選手と、あとから走り始めた選手の「今の位置」を比べるようなものです。

そこで、5本が揃う2023年10月末を「100」として、同じスタートラインから比較し直します。

5本がほぼ1本の線に重なりました。

2.6年でついた差は、最大でもわずか1.1(100に対して)。

「なんだ、全部同じじゃないか」と思うかもしれません。

でも、その結論はまだ早いです。

この「わずかな差」の中に、見逃してはいけないシグナルが隠れています。

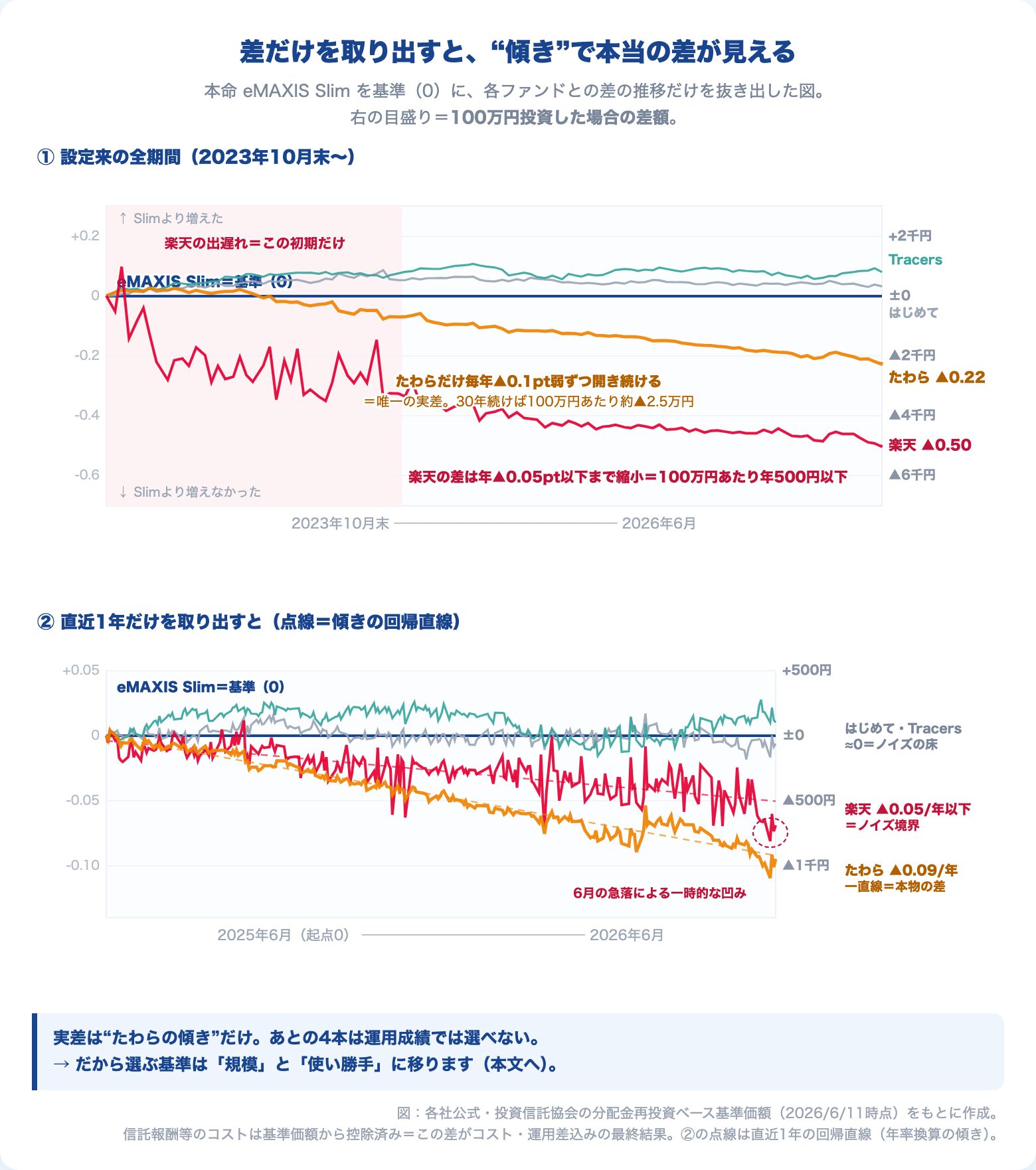

差だけを取り出すと、“傾き”で本当の差が見える

ここがこの記事の核心です。

その前に、なぜ基準価額で比較するのかだけ押さえてください。

信託報酬も、売買コストなどの“隠れコスト”も、すべて毎日基準価額から差し引かれています。

つまり基準価額の比較は、全コストと運用のうまさを込みにした「最終結果」の比較です。

目論見書のコスト表記を見比べるより、よほど正確です。

本命のeMAXIS Slimを基準(0)として、各ファンドとの差の推移だけを抜き出しました。

注目すべきは、終点の位置ではなく「傾き」です。

たわらだけが、毎年▲0.1pt弱ずつ一直線に開き続けています。

直近1年の傾きは年▲0.09pt(図③の下段パネル)。

ブレのない一直線で、これは偶然のノイズではなく、コスト差がそのまま出続けている「本物の差」です。

毎年▲0.1pt弱は小さく見えますが、30年続けば100万円あたり約▲2.5万円。

複利は、味方にも敵にもなります。

一方、楽天オルカンの見た目の出遅れは、設定直後の1年だけでした。

設定来の累積(上段の▲0.50)だけ見ると不安になりますが、これは純資産がまだ小さかった初期のトラッキング誤差によるものです。

直近1年の傾きは年▲0.05pt以下まで縮小。

100万円あたり年500円以下で、これは「実差」と「誤差」の境界線上です。

楽天ポイントで簡単に逆転する規模と考えてください。

はじめてのNISAとTracersは、Slimとの傾きがほぼ0。

つまり最安クラスタの4本は、運用成績では見分けがつきません。

ここで、この比較をする人がやりがちな罠をひとつ。

設定来の累積リターンだけでファンドを判断しないでください。

新しいファンドほど、初期の小規模期の誤差で累積順位が歪みます。

これから買う人・積み立てる人にとって意味があるのは、過去の累積ではなく「収束したあとの直近の傾き」です。

なお、「どこまでが誤差で、どこからが実力か」という考え方は、リスク(振れ幅)の話とつながっています。

投資の「リスク」が標準偏差=振れ幅であることはこちらで整理しています。

→ 投資の「リスク」とは標準偏差|“危険”ではなく“振れ幅”

運用成績で選べないなら、「規模」と「使い勝手」で選ぶ

ここまでの結果を整理すると、こうなります。

- たわら:傾きで一段劣る → 外す

- 残り4本:運用成績では選べない

では何で選ぶか。

僕の判断軸は「①純資産の規模 → ②使い勝手」の順です。

まず規模。

| ファンド | 純資産総額(2026年6月時点) |

|---|---|

| eMAXIS Slim | 12.28兆円 |

| 楽天オルカン | 8,773億円 |

| はじめてのNISA | 1,581億円 |

| Tracers | 116億円 |

純資産が大きいほど、監査報酬などの固定費が薄く按分されて実質コストが下がりやすく、繰上償還(ファンドの強制終了)のリスクも遠ざかります。

Slimの12.28兆円は国内投信で頭ひとつ抜けた規模で、楽天オルカンも8,773億円と十分育ちました。

正直、この2本に規模の不安はありません。

はじめてのNISAとTracersは成績こそ互角ですが、規模であえて選ぶ理由がないというのが僕の評価です。

→ 繰上償還=ファンドの強制終了。避けられるファンドの見分け方

次に使い勝手。

- 楽天証券で生活圏が楽天経済圏 → 楽天オルカン(ポイント還元と家計管理の一体化)

- それ以外(SBI証券など) → eMAXIS Slim(SBIなら保有ポイントも付きます)

ポイントはあくまで「おまけ」ですが、運用成績で差がつかない以上、最後のひと押しにはなります。

👉 運用成績では選べない。だから「規模」と「使い勝手」で決めて、さっさと積立を始める。

コスト差が長期でどう効くかは、自分の金額で確かめるのが一番納得できます。

記事で比較した「傾き」(たとえば、たわらの年▲0.1pt弱)が、長期の資産額にどう影響するか確かめてみてください。

「年率コスト」欄に傾きの分を上乗せして入力すると、差の複利効果が体感できます。