FANG+は本当に「インデックス投資」なのでしょうか。指数連動型ではあるものの、構造を見ると本質はアクティブ運用です。最近よく見かける『FANG+に1本集中投資』スタイルを、定義・構造・代替案の3軸で整理します。

・ FANG+で運用したい人を否定するつもりはない

・ でも、インデックス投資をしているつもりでFANG+を選ぶのは間違い

この2点を、できるだけ冷静に整理してみたいと思います。

結論から言うと、

FANG+は指数連動型ではあるものの、本質的にはアクティブ運用に近い商品です。

だから、長期の資産形成で「インデックス投資」をやりたい人のメイン投資先には向きません。

結論|FANG+はインデックス投資ではなく、実質アクティブ運用

FANG+は10銘柄に分散された指数ではありますが、

- 市場全体を網羅していない

- 時価総額加重でもない

- 固定銘柄・恣意的な入替ルールが存在する

という点で、

本来の意味でのインデックス投資(passive運用)とは構造的に異なります。

テーマ型・集中投資として割り切って使うならアリですが、

「オルカンやS&P500の代わり」として使うのは、性質がまったく違う投資行動です。

なぜ「FANG+1本投資」に違和感を覚えたのか

実際にあった友人のエピソード

2025年末、最近投資を始めた友人がこんなことを言っていました。

「資産形成には投資が必要って聞いて、

NISAの成長投資枠で240万円分FANG+を買ったんだよ。

今は資産2000万円くらいだけど、将来的には1000万円くらい投資に回したい。

来年のNISA枠も全部FANG+でいく予定。

最近足を引っ張ってる銘柄もあるけど、NVIDIA信者だから大丈夫でしょ。」

しかもこの友人、3か月前に仕事を辞めて、現在ニート生活中です。

合理的投資行動からズレている3つのポイント

この話を聞いて、個人的に引っかかったのは次の3点です。

✅ FANG+は一般に言われるインデックス投資より、アクティブ運用に近い

✅ 「NISAがあるから投資する」は順番が逆

✅ 時間分散は「合理的な投資」の観点からは気休めでしかない

FANG+で運用すること自体を否定するつもりはありません。

でも、「自分が何をやっているか」を正しく理解しないまま投資している状態には、かなりの不安を感じました。

そこで今回は、

FANG+は本当にインデックス投資なのか?

という点を、構造から整理してみます。

あとの2点も別記事でまとめていますのでこちらも参考にしてください。

そもそもインデックス投資とは何か

オルカン(MSCI ACWI)やS&P500連動ファンドへの資金流入を見ると、

「資産形成は長期インデックス投資が合理的」という考え方は、かなり一般化してきました。

ただしここで注意したいのは、

「指数に連動している=インデックス投資」ではない

という点です。

本来の意味での「passive運用」

1976年、世界初の個人向けインデックスファンドを立ち上げたジョン・ボーグルが提唱したのは、

✅ 市場平均をそのまま受け取りにいく投資

という思想でした。

当時の代表例が、

アメリカ市場全体をカバーするS&P500指数です。

このように、

- 市場全体を幅広くカバーし

- 銘柄選定に恣意性を入れず

- 時価総額加重で

- 低コスト・低回転率で保有する

こうした運用を、passive運用(インデックス投資の本質)と呼びます。

なぜ「指数に連動=インデックス投資」ではないのか

現在、世界には数万本規模の株式指数が存在します。

しかしそのすべてが、

- 市場平均をそのまま再現する

- 投資家の判断を極力排除している

とは限りません。

実際には、

- 特定テーマに集中した指数

- 成長株だけを集めた指数

- ボラティリティを下げるよう加工された指数

など、指数という形を取ったアクティブ戦略も大量に存在しています。

つまり、

・「指数連動型」であることと

・「インデックス投資」であることは

本質的に別物です。

FANG+指数の中身を冷静に見てみよう

では、本題のFANG+指数を構造から見てみます。

構成銘柄と運用ルール

FANG+は、以下の10銘柄に均等加重で投資し、3か月ごとにリバランスを行う指数です。

FANG+と同じ「上位集中型」のメガテック10・S&P10と並べた比較はこちらで整理しています

※構成銘柄は2026年6月のリバランス時点(2026年7月確認)。NYSE FANG+は3か月ごとに入替判定があるため、最新は指数算出会社(ICE Data Indices)の公式発表をご確認ください。

FANG+の採用基準(2022年10月以降)

現在の採用条件は次のように定められています。

- 米国主要取引所(NYSE / NASDAQなど)に上場

- テクノロジー・ネット関連ビジネス中心

- 時価総額50億ドル以上

- 上場後60日以上の取引履歴

- 過去6か月の平均日次売買代金が5,000万ドル以上

これらの条件を満たす銘柄の中から、

指数算出会社が判断して構成銘柄を選定します。

→ 採用基準が変われば指数の性格も変わります。NASDAQ100で2026年に起きる変更はこちら

FANG+がインデックス投資と呼べない理由

では、インデックス投資の定義に照らして、FANG+はどこが異なるのか。

僕なりに整理すると、主に次の4点です。

分散が極端に不足している

FANG+は10銘柄のみで構成されており、

セクターも米国テック・通信・消費者ITに大きく偏っています。

これは「市場全体の平均リターンを取りに行く」構造ではありません。

固定銘柄が存在する

6銘柄が原則固定されている時点で、

指数でありながら、明確な裁量ルールが組み込まれています。

これはpassive運用とは相容れない設計です。

時価総額加重ではない

FANG+は均等加重です。

つまり、

- 時価総額が小さい銘柄ほど相対的に大きな影響を持ち

- 市場全体の構造をそのまま反映する仕組みではない

という特徴があります。

恣意的な入替基準が存在する

採用基準は形式上は公開されていますが、

- どの銘柄を選ぶか

- どのタイミングで入れ替えるか

には、指数算出会社の判断が介在します。

これは、「市場の構成を機械的に再現する」というpassive運用とは本質的に異なります。

以上を踏まえると、

FANG+は指数連動型商品ではあるものの、運用の本質はアクティブ戦略と捉えるのが合理的です。

それでもFANG+を選ぶのは「悪」なのか?

ここまで読むと、

「じゃあFANG+はダメなの?」

と思われるかもしれませんが、そんなことはありません。

FANG+は、

- 成長性の高い米国テック企業に集中投資したい人

- ボラティリティを許容できる人

- 市場平均を上回るリターンを狙いたい人

にとっては、非常によく設計されたテーマ型・集中投資商品です。

問題なのは、

👉 インデックス投資をしているつもりでFANG+をメインに据えること

です。

これは、

- リスク構造

- 期待リターンの分布

- 下落局面での耐性

すべてにおいて、

オルカンやS&P500とはまったく異なる投資行動になります。

「FANG+“だけ”で資産形成は完結するのか」とよく聞かれます。

答えは「コア(土台)には据えない方がいい」です。

集中投資としてサテライト(脇役)で持つなら合理的ですが、資産形成の軸はやはり市場全体を捉えるインデックスに任せるのが筋だと考えます。

「良い商品に見えて中身はインデックス投資と別物」という同じ構造は、金を足して実質2倍にしたゴールドプラスにも当てはまります。

→ ゴールドプラスの正体(株100%+金100%=実質2倍の仕組み)

まとめ

FANG+で運用したい人を、僕は否定しません。

しかし、

「インデックス投資をしたいからFANG+を選ぶ」

というのは、投資対象の性質を取り違えていると感じます。

インデックス投資とは、本来、

- 市場全体を

- 恣意的な判断を排除して

- 低コスト・低回転率で

- そのまま受け取りにいく運用

です。

FANG+はこの条件を満たしておらず、

構造的にはテーマ型・集中型のアクティブ運用に分類されます。

だからこそ、

- 市場平均を取りに行きたいなら → オルカンやS&P500

- 成長株に集中投資したいなら → FANG+

と、目的に応じて商品を選ぶことが重要です。

どちらが正しいかではなく、

「自分が何を狙っているか」と商品特性が一致しているか。

そこが、長期投資でいちばん大切なポイントだと思います。

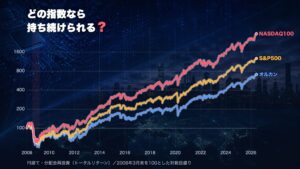

指数選びの参考にはこちらの記事をどうぞ。インデックス投資家に大人気の指数であるMSCI ACWI(オルカン)・S&P500・NASDAQ100について、各インデックスのリターンとリスクのバランスを比較。隣の芝生が青く見える理由を解明し、あなたが自信を持って投資を続けるための最適解を提案します。

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。