こんにちは、飛雄(とびお)です。

「資産形成には方程式がある」 マネー本やSNSで

一度は目にしたことがある言葉かもしれません。

収入 - 支出 +(貯蓄 × 運用利回り)

確かに、これがすべてです。

でも、この数式を知っているだけで資産が増えるなら、

世の中はお金持ちだらけになっているはずですよね。

お恥ずかしい話ですが、今から20年前の僕は、

この「方程式」の存在すら知らず、

ただただお金を溶かし続けていました。

【僕の失敗談:60万円を数ヶ月で溶かした20年前の記憶】

当時の僕は、とにかく「手っ取り早く儲けたい」という一心で、

ろくに企業分析もせず、勘だけで個別株を売買していました。そのくせ、日常では数百円のATM手数料を払うことを何とも思わず、

こづかいが足りなくなれば証券口座の待機資金を平気で引き出す始末。

支出も資産管理も「ザル」の状態だったのです。結果は、当時の僕にとっての大金である60万円を、

わずか数ヶ月であっさりと喪失。投資の勉強不足はもちろんですが、

それ以前に「資産形成の方程式」という地図を持たずに

戦場へ丸腰で突っ込んでいたのです。一度は投資の世界から逃げ出さざるを得ませんでした。

かつての僕のような遠回りを、あなたにはしてほしくありません。

この記事では、僕が痛い目を見て学んだ

「資産形成の方程式」の真実を解説します。

単なる数式の解説ではありません。

「凡人が、どの順番で、どこに全力を出すべきか」という、

僕なりのリアルな結論(ロードマップ)をお伝えします。

読み終わる頃には、あなたが明日から

「何を無視して、何に集中すべきか」が、

はっきりと見えているはずです。

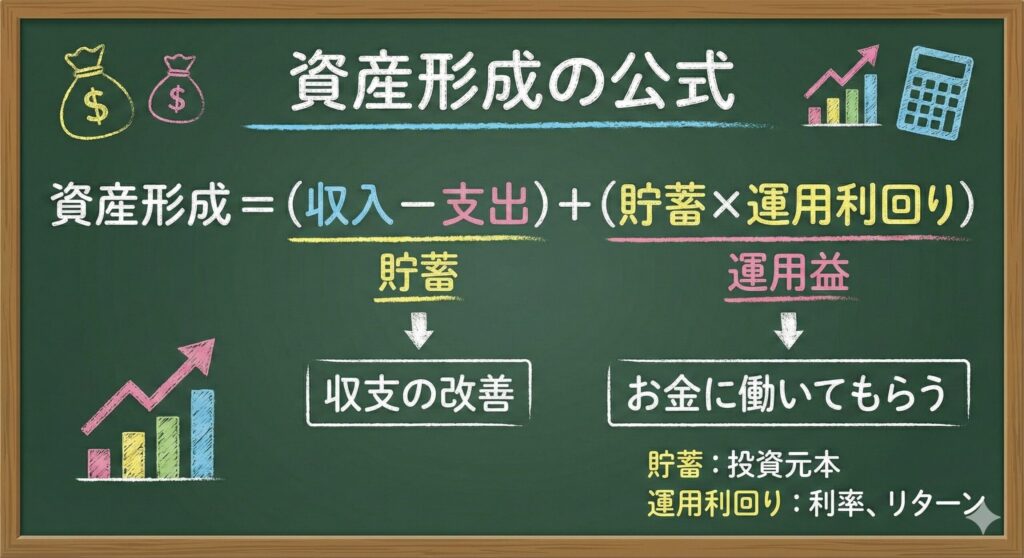

資産形成の公式とは?

あらためて、資産形成の公式はこちらです。

……「え、これだけ?」と思いましたか?

はい、これだけです。

でも、このシンプルな式の中に、

お金が増える仕組みの本質がすべて詰まっています。

多くの人は、

- 投資商品ばかり調べる

- 利回りの高さばかり気にする

- 「どの銘柄が正解か」で悩み続ける

というループにハマります。

しかしこの公式を見ると、

資産形成で本当に重要なのは、

「どこをコントロールすべきか」

だと分かります。

- 自分でコントロールできる領域はどこか

- 何から手をつけると、最も効率がいいか

- なぜ多くの人が途中で失敗するのか

それでは順番に見ていきましょう。

まずは「収入-支出」|資産形成の土台

最初の「収入 − 支出」は、

いわば資産形成のタネを作る工程です。

どれだけ収入が多くても、

同じだけ使ってしまえば、資産は1円も増えません。

この“余剰”を作ることこそが、

すべてのスタート地点です。

パーキンソンの第二法則

ここで知っておきたいのが、

パーキンソンの第二法則です。

支出は、収入の額に達するまで膨張する。

つまり人は、

収入が増えると自然に支出も増えてしまう生き物なんです。

「昇給したのに、なぜか貯金は増えない…」

そんな経験、ありませんか?

それはあなたの意思が弱いからではなく、

人間の構造的なバグみたいなものです。

だからこそ資産形成の基本は、

- 余ったら貯める → ❌

- 先に貯めて、残りで暮らす → ⭕

この順番を作れるかどうかで、

その後の人生の資産曲線は大きく変わります。

次に「貯蓄×運用利回り」|お金に働いてもらう力

次に来るのが「貯蓄 × 運用利回り」。

ここは、お金に働いてもらうフェーズです。

たとえば銀行預金では、

100万円を預けても利息はほぼゼロ。

一方で、長期・分散・低コストの株式投資であれば、

年3〜5%程度の期待リターンは現実的に狙えます

(NISAやiDeCoの活用が基本です)。

ここで重要なのは、

掛け算になっているという点です。

同じ利回りでも、

- 10万円 × 5% → 年5,000円

- 100万円 × 5% → 年5万円

と、元本が大きいほど増えるスピードは加速します。

さらに、株式などの資産は複利的に成長します。

つまり、早く始めるほど、

「時間」という最大の味方を活かせるわけです。

貯蓄×運用利回りの危険な捉え方

方程式の最後、(資産 × 利回り)の部分を見て、

『よし、年利20%で増やしてやるぞ!』と意気込んだ方は注意が必要です。

かつての僕がそうだったように、ここで無理なリターンを追い求めると、

高確率で方程式そのものが崩壊します。

なぜなら、個人投資家が市場平均を大きく超え続けるのは、

プロでも至難の業だからです。

ここで僕がたどり着いた結論は、

『運用は市場平均に任せて、自分の脳のリソースからは追い出す』

という極めてドライな戦略でした。

なぜ市場平均を狙うのが最も合理的なのか?その根拠については、

こちらの記事で詳しく解説しています。

また、この公式とは本来無関係な「NISAがあるから投資すべきだ」

といった誤った思い込みもあなたの資産形成のスピードを鈍らせる要因になります。

この公式の本質は「どこをコントロールできるか」

この公式の本当にすごい点は、

自分でコントロールできる領域が明確になることです。

| 要素 | 自分でコントロールできる? |

|---|---|

| 収入 | ある程度できる |

| 支出 | ほぼ完全にできる |

| 運用利回り | ほぼできない |

つまり、

焦って投資から始めるのは、戦略として非合理

だということが分かります。

まず整えるべきは、

- 支出構造

- 貯蓄体質

- 投資に回せるキャッシュフロー

であり、

商品選びや利回り追求はその後です。

資産形成で最も重要なのは、

「順番を間違えないこと」

なのです。

何から手をつければいいのか?

資産形成を始めたばかりの段階では、

「支出の最適化」から取り組むのが、最も効率的です。

多くの人にとって、

- 収入をすぐに増やすのは簡単ではありませんし、

- 運用利回りを安定して高めるのはさらに難易度が高いです。

一方で支出の見直しは、

今日から・確実に・リスクゼロで効果が出る数少ない手段です。

では本当に、

「支出を減らす」のと「運用利回りを上げる」のでは、

どちらが資産形成に効くのでしょうか?

具体例で見てみましょう。

初期段階の資産形成効率

例えば年収400万円で、年間の支出が340万円のAさんとBさんがいます。

つまり年間60万円を運用資金に回せる状態です。

2人は1年目、

全世界株式(オルカン)に月5万円ずつ積立投資を行い、

年率5%で運用できたとします。

👉 1年後、元本60万円 → 約61.4万円

ここで2人は異なる行動を取ります。

▶ Aさん:支出の最適化に取り組む

Aさんは生活満足度を落とさない範囲で、

- 携帯キャリアの見直し

- 保険の整理

- 家賃の安い住居への引越し

などを行い、支出を10%削減することに成功します。

これにより、

- 年間支出:340万円 → 306万円

- 年間投資額:60万円 → 94万円

と、毎年34万円多く投資できる状態になりました。

▶ Bさん:運用利回りの向上に取り組む

一方Bさんは、

- 銘柄分析

- チャート分析

- 投資手法の研究

などに力を入れ、

平均リターンを 5% → 6%(約20%改善) に引き上げることに成功します。

ここで重要な視点

ここで重要なのは、

Aさんの行動は「固定費の見直し」という 一度やれば半永久的に効く改善 であり、

実質的には “初期コスト1回型”の努力 であるのに対し、

Bさんの行動は、

運用期間中ずっと継続しなければならず、しかも失敗する可能性も高い

“ランニングコスト型”の努力 だという点です。

実際には、

勉強した結果かえって成績が悪化するケースも珍しくありません。

再現性と失敗確率という観点では、

この2つの努力は同じ土俵で比較できるものではないのです。

では10年後、2人の資産はどうなったでしょうか?

(※どちらも毎年積立を継続したと仮定します)

| 初期投資額 | 年間投資額 | 元本 | 利回り | 10年後資産額 | |

|---|---|---|---|---|---|

| Aさん | 61万円 | 94万円 | 1,001万円 | 5% | 約1,300万円 |

| Bさん | 61万円 | 60万円 | 661万円 | 6% | 約920万円 |

👉 Aさんの方が約380万円多い結果になりました。

なぜこんな差が生まれたのか?

理由はシンプルです。

元本が小さい段階では、

利回りを少し上げるより、

投資額そのものを増やす方が、圧倒的に効果が大きいからです。

年利を5%→6%にするのは簡単ではありませんが、

支出を見直して月3万円程度投資額を増やすのは、

現実的に達成可能な人も多いはずです。

では、すでに資産が大きい場合はどうでしょう?

次に、AさんとBさんがすでに

5,000万円の金融資産を保有していた場合を考えてみましょう。

条件は以下とします:

- 初期資産:5,000万円

- 毎年の追加投資:継続

- Aさん:年率5%

- Bさん:年率6%

10年後の資産額はこうなります。

| 初期投資額 | 年間投資額 | 元本 | 利回り | 10年後資産額 | |

|---|---|---|---|---|---|

| Aさん | 5,000万円 | 94万円 | 5,940万円 | 5% | 約9,350万円 |

| Bさん | 5,000万円 | 60万円 | 5,600万円 | 6% | 約9,770万円 |

👉 今度は Bさんの方が約420万円多い 結果になりました。

ここから分かること

- 資産が小さいうちは「投資額を増やすこと」が最優先

- 資産が大きくなってからは「運用効率」が効いてくる

ただし、ここで誤解してほしくないのは、

「資産が大きくなったら利回り向上に全力投球すべき」という意味ではありません。

利回り改善は、

常に労力と失敗リスクを伴う “継続コスト型の努力” であり、

再現性という意味では、

支出最適化とは性質がまったく異なります。

資産形成の初期段階では、

「どの商品に投資するか」よりも前に、

「いくら投資に回せる状態を作れるか」

がすべてを決めます。

利回りを1%上げる努力よりも、

毎月2〜3万円投資額を増やす仕組みを作る方が、

ほとんどの人にとって、

再現性も成功確率も高い戦略です。

このように、資産形成の公式を理解することで、

自分にとって最適な資産形成に向けて、今自分が何をすべきか、

正しい戦略を取れるようになります。

資産形成の公式が教えてくれる、たった1つの本質

ここまで見てきた通り、

資産形成で最も重要なのは、

「どの商品に投資するか」ではなく、

「いくら投資に回せる状態を作れるか」

です。

利回りを1%上げる努力よりも、

毎月2〜3万円投資額を増やす仕組みを作る方が、

ほとんどの人にとって、

- 再現性が高く

- 失敗確率が低く

- 精神的にも続けやすい

戦略になります。

この視点を持てるかどうかで、

資産形成の難易度は別ゲームになります。

まとめ

最後に、ポイントを整理します。

資産形成 =(収入 − 支出)+(貯蓄 × 運用利回り)

この公式を「覚える」だけでなく、

どこを優先してコントロールすべきかを理解することが重要です。

✔ まずは「収入 − 支出」をプラスにする

✔ できた余剰を「貯蓄 × 運用」で育てる

✔ 初期段階では「利回り」より「投資額」を優先する

この3つを守り、

資産形成の正しいレールの上を走っていきましょう。

コメント