インデックス投資を始めると決めても、多くの人が次に迷うのが「どの指数を選ぶか」です。

- オルカン

- S&P500

- NASDAQ100

結論から言うと、インデックス投資で選ぶ指数はこの3つで十分です。

そして重要なのは、「どれが優れているか」ではなく「どれを持ち続けられるか」です。

この記事では、3指数の18年分(2008年〜)の値動きを、配当込み・円建ての同じ土俵で並べ直します。

リーマンショックという“本物の暴落”を含む期間で見ると、見栄えのいい年率リターンの裏で、3指数とも一度は半値になっている事実がはっきり出てきます。

ここで一つだけ、最初に整理しておきます。

多くの人は「オルカンか、S&P500か、NASDAQ100か」と“名前”で比較しようとします。

しかし実際に選んでいるのは名前ではありません。選んでいるのは、「どんな谷なら、底で売らずにいられるか」です。

指数を選ぶ前に、まず資産配分全体のリスク設計を整理しておくと、判断がしやすくなります。

結論|インデックス投資で選ぶ指数はこの3つで十分

- オルカン(全世界株式)

- S&P500(米国株)

- NASDAQ100(ハイテク中心)

これは単なる名前の違いではなく、「リスクの取り方の違い」です。

- 分散 vs 集中の度合い

- 成熟市場 vs 成長期待

- 時価総額の歪み(米国偏重)

これらによってリスクがどう変わるのか。これだけは理解しておく必要があります。

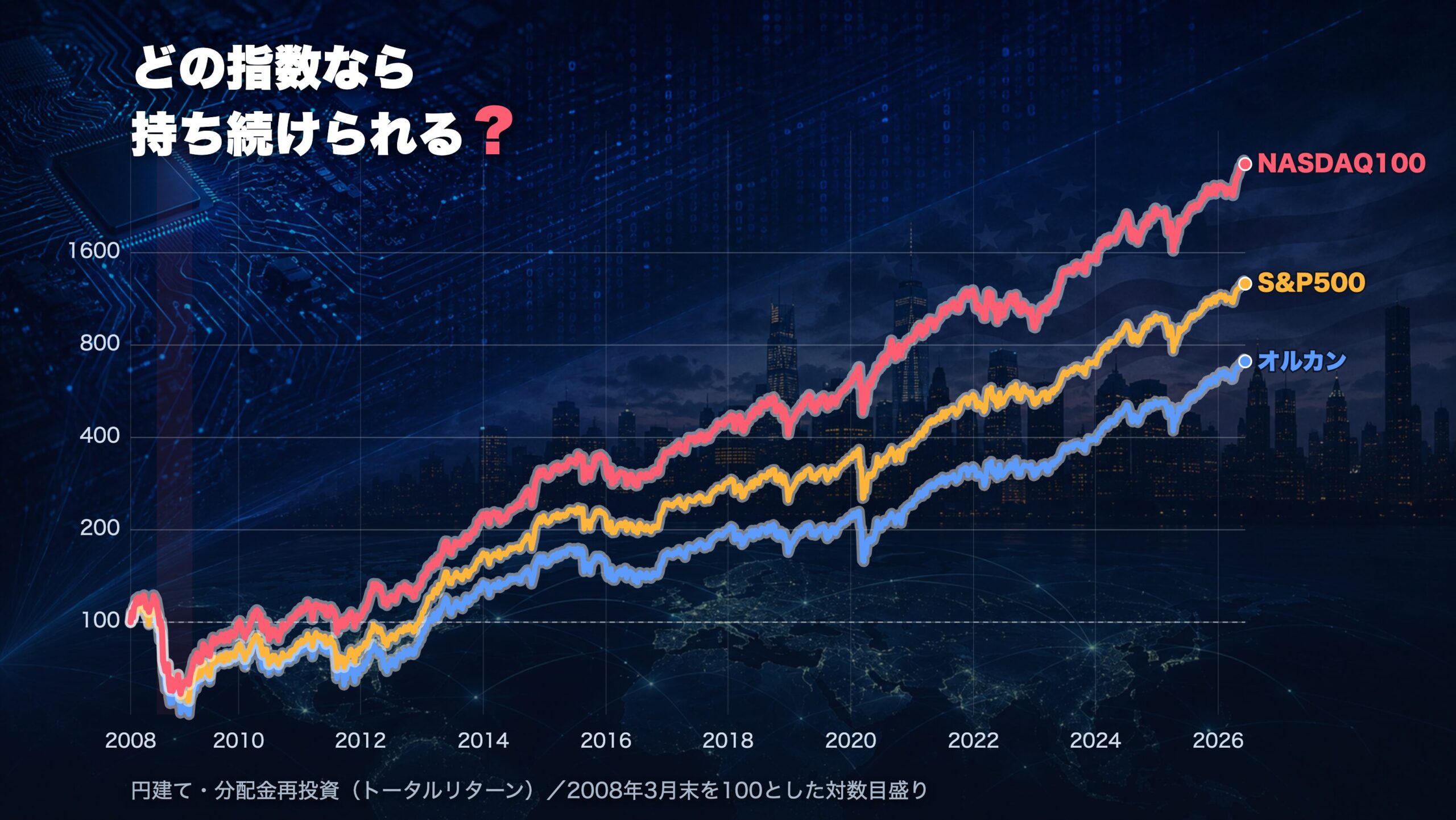

18年で並べ直すと、伸びる順は変わらない

結論:過去18年を振り返ると、伸びた順番はNASDAQ100>S&P500>オルカンで、その間ずっと入れ替わりませんでした。

「どれが伸びたか」だけを見ると判断を誤ります。そこで、3指数を配当込み・円建て・同じ起点(100)で、2008年3月末から並べたのが次の図です。

縦軸は対数(倍率で見る軸)です。18年でNASDAQ100は約31倍、S&P500は約13倍、オルカンは約7倍。順番は最初から最後まで一度も入れ替わっていません。

ただし、左端の2008〜09年に注目してください。3指数とも、いったん半値圏まで沈んでいます。 倍率の話はその谷を“通過できた人”だけのものです。

▼ 18年の数字(2008年3月末〜2026年6月・円建て・配当込み)

| 指数 | 倍率(累積) | 年率リターン | 年率のブレ(σ) | 最大下落(最大DD) |

|---|---|---|---|---|

| オルカン | 約7.1倍(+609%) | +11.4% | 24.7% | −58.8% |

| S&P500 | 約12.7倍(+1170%) | +15.0% | 24.4% | −54.5% |

| NASDAQ100 | 約31.1倍(+3013%) | +20.8% | 26.5% | −54.7% |

(出典:Yahoo Finance。オルカン=MSCI ACWI ETF、S&P500=SPY、NASDAQ100=QQQ。いずれも配当込み×ドル円で円換算。2008/3/31〜2026/6/12。コスト・税は未控除の概算)

👉 この18年では、年率リターンの順番(NASDAQ100>S&P500>オルカン)はブレませんでした。

でも「最大下落」の列を見てください。順番が、リターンと一致していません。

ここが、この記事の一番大事なところです。最も分散しているはずのオルカンが、最大下落では一番深い(−58.8%)。

理由は後で説明しますが、先に結論だけ言うと——「分散しているから暴落に強い」は、一番大きな谷では成り立ちません。

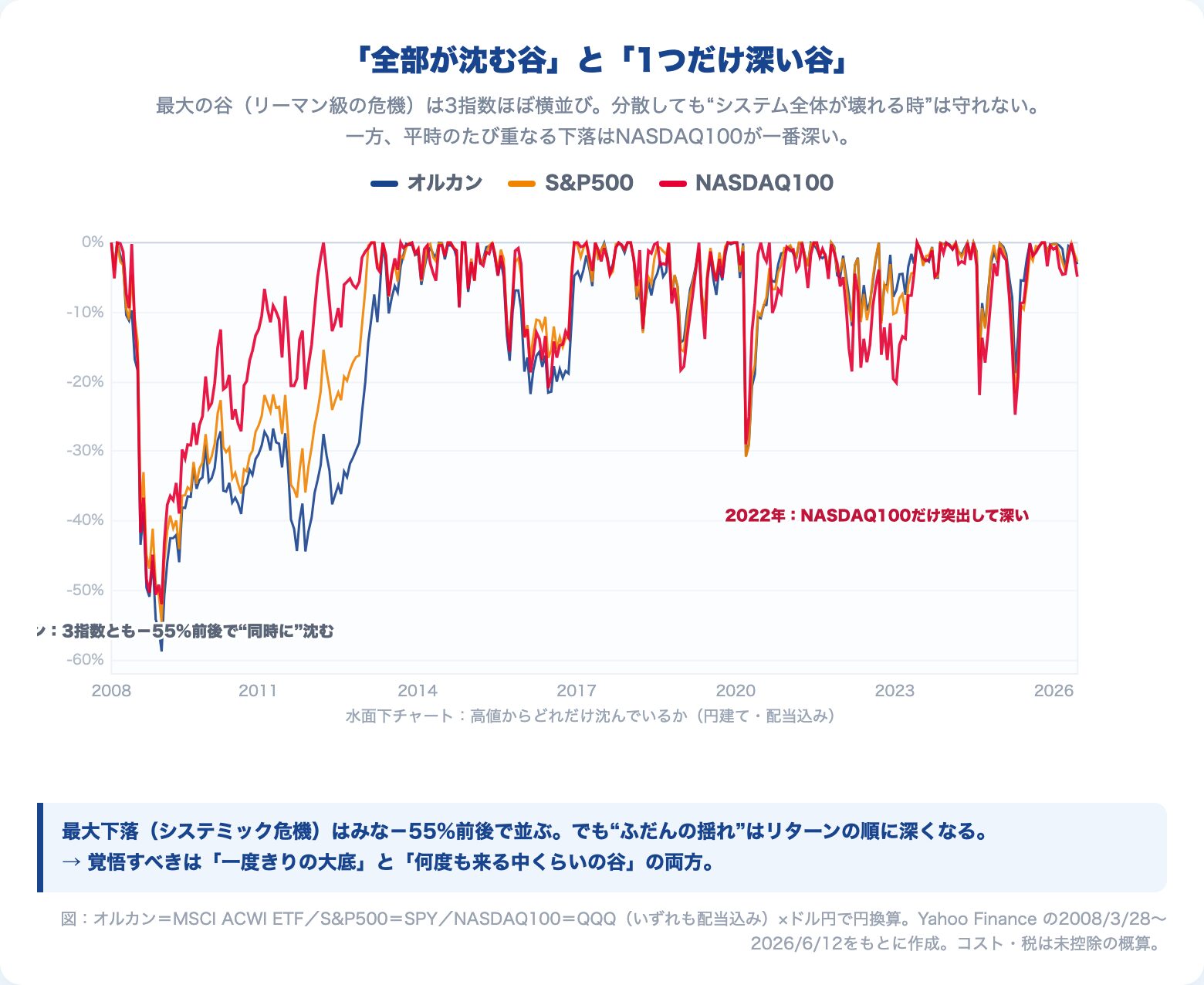

「全部が沈む谷」と「1つだけ深い谷」

結論:暴落には2種類あります。3指数が一緒に沈む谷と、NASDAQ100だけが深く沈む谷です。

さっきの最大下落の謎を解くために、今度は「高値からどれだけ沈んでいるか」だけを描いた図を見ます。

水面下に潜っている深さ=その時点で、それまでの最高値から何%下げているかです。(含み損とは限りません。買値より上にいても、直近のいちばん高かった日から落ちていればマイナスに出ます。)

2つのことが読み取れます。

① 一番深い谷(2008年リーマン)は、3指数ほぼ横並びで−55%前後。

ここでは分散はほとんど効いていません。むしろ円建てだと、世界中の株を抱えるオルカンが一番深く沈みました(−58.8%)。世界全体が同時に売られる「システム全体の危機」では、値動きの相関が1に近づき、何を持っていても一緒に落ちるからです。

分散は“平時の揺れ”をならす道具であって、“システムが壊れる瞬間”の盾にはなりません。

② でも、平時のたび重なる下落は、はっきり順番がつきます。高値から20%以上沈んだ局面の回数を数えると:

| 指数 | 10%超の下落 | 20%超の下落 | 30%超の下落 |

|---|---|---|---|

| オルカン | 12回 | 4回 | 2回 |

| S&P500 | 12回 | 5回 | 2回 |

| NASDAQ100 | 15回 | 7回 | 2回 |

NASDAQ100は、20%を超える下落をオルカンのほぼ倍の頻度で経験しています。2022年がいい例で、リーマンほどの全体危機ではないのに、NASDAQ100だけが突出して深く沈みました。

👉 つまり、こうです。

・一度きりの大底(リーマン級)=3指数とも−55%前後で覚悟は同じ。

・何度も来る中くらいの谷=リターンが高い指数ほど深く、頻繁。

「オルカンは安全」は、半分だけ本当です。平時の揺れはたしかに穏やか。でも10年に一度の全体危機では、ほかと同じか、それ以上に沈みます。

→ リターンの大小ではなく“リスクあたりの効率”で指数を測り直す視点はこちらで整理しています

NASDAQ100だけが背負う“もう一つの谷”

ここまでは2008年以降の話でした。でもNASDAQ100には、その前にもっと深い谷があります。

ITバブル崩壊(2000年)です。

⚠️ 過去には、NASDAQ100が2000年3月の高値から円建てで約−80%下落したことがあります。

そして、その高値を取り戻すまでに約14年半かかりました。

−80%とは、100万円が20万円になるということです。「ただ持っていれば戻る」とよく言われますが、このときは戻るまでに14年かかりました。

オルカンやS&P500にも下落はありますが、ここまで極端な「一発」を経験したのは、過去を振り返ると3指数の中ではNASDAQ100だけです。高いリターンの裏に、こういう“長い水面下”がありうる——これがNASDAQ100を選ぶということです。

この数字をそのまま将来に当てはめない

ここで正直にお伝えしておきます。

上の表の「年率+11〜21%」は、そのまま将来も続く数字ではありません。 むしろ続かないと考えるのが自然です。

この18年は、リーマン後の歴史的な金融緩和と、近年の円安が重なった「株にとって良すぎた時期」を多く含みます。コスト・税も引いていない概算です。

ただし、過去を通して比較的安定していた傾向はあります。(これからも続くと約束されたものではありません)

- リターンの順番(NASDAQ100>S&P500>オルカン)は、期間を変えてもおおむね同じだった

- 平時の谷の深さ・頻度の順番も、それに沿っていた

- 全体危機では、どれも−55%前後まで沈んだ

これらも結局は「過去はそうだった」という話で、順番が将来も同じとは限りません。

それでも、当たるかどうか分からない将来の“倍率”を当てにするより、“どの谷なら、底で売らずにいられるか”を基準に選ぶほうが、ずっと現実的です。

なぜ平均では判断できないのか

投資のリターンは、毎年同じように積み上がるわけではありません。

実際は、大きく上がる年と大きく下がる年を繰り返しながら、結果として平均に近づいていきます。

重要なのは平均リターンではなく、この“谷”に耐えられるかどうかです。

自分がどれだけの値動きに耐えられるかを確認したい方は、投資におけるリスク許容度とはをあわせてご覧ください。

投資信託の平均保有期間は、各種調査でもおおよそ3〜5年程度とされています。本来インデックス投資は10年、20年で取りにいくものですが、多くの人は途中の下落に耐えられず、その前に売却しているのが現実です。

NASDAQ100の谷(2022年の急落や、過去の−80%)に耐えられなければ、あの約31倍は実現できません。

過去のリターンは、「最後まで持ち続けた人の結果」であって「誰でも再現できる結果」ではありません。

そしてもう一つ重要なのは、人は「上がるとき」よりも「下がるとき」に強く感情が動くという点です。

例えば、+50%の上昇よりも、−30%の下落のほうが強く記憶に残ります。

この“体感の非対称性”によって、本来は合理的な選択であっても、途中で不安になり、行動を変えてしまうのです。

だからこそ、数字の正しさはもちろん「感情は耐えられるか」も考える必要があります。

結局どれを選ぶべきか

ここまでを踏まえると、選び方は「リターンの大小」ではなく、次の順番で整理するとシンプルになります。

① 投資対象の広さを決める(世界に分散するか、米国に集中するか)

② 平時の谷をどこまで許容できるかを決める

③ その選択を10年以上続けられるかを考える

この順番で考えると、自然と自分に合った指数に絞られていきます。

- 迷いたくない → オルカン(平時の谷が最も浅い。ただし全体危機では一番深く沈んだこともある)

- 米国に賭ける → S&P500(高い成長と王道のバランス)

- 谷に耐えられる → NASDAQ100(過去のリターンは最も高い。ただし谷は深く頻繁で、過去には−80%も)

どれが正解という話ではありません。どれも合理的です。

ただ、①の「世界に分散するか、米国に集中するか」だけは、リターンの数字では決めきれません。この分かれ目を「何を信じるか」から掘り下げた記事があります。

→ オルカンとS&P500の本当の違い

迷いを終わらせるために

最後に、それぞれを選んだときに実際にどう感じるかも整理しておきます。

- NASDAQ100:上がるときは非常に強いが、下落も深く頻繁で、精神的な負担が大きい

- S&P500:成長と安定のバランスがよく、最も“王道”に近い動き

- オルカン:世界の成長に託す安心感を持てる。平時の値動きは比較的小さい

どれが優れているかではなく、どの谷でなら、自然に持ち続けられるか。この視点が最も重要です。

そして、もし少しでも迷いが残るなら——選ぶべきはオルカンです。

オルカンを買うことは、特定の国や業種に賭けることではありません。「世界経済は、これからも成長していく」という一点に乗ることです。

→ セクターローテーションとは|日経が足踏みする裏で、TOPIXが最高値を更新する理由

これは、資本主義の成長そのものを信じることと同じ意味です。そしてもし、それすら信じられないのであれば、そもそも株式投資という土俵に立つ理由がありません。

迷ったらオルカン。それは消去法の消極的な選択ではなく、株式投資の一番大きな前提に、素直に乗るという選択です。

📚 指数選びの迷いを、200年分のデータで終わらせる1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

この記事では18年分のデータで3指数を並べ直しました。

それでも「本当にこの指数でいいのか」という迷いは、暴落の底では何度でも顔を出します。

この本は株式・債券・金・現金のリターンを200年分並べて、「株式に乗り続けること」がどれだけ理にかなっているかを腹落ちさせてくれます。

僕自身、「どの谷でも持ち続けていい」という確信の土台は、この200年チャートでできました。

次にやること

指数が決まったら、次は「具体的な商品選び」です。投資信託の選び方では、商品を選ぶ際の判断軸を解説しています。

よくある疑問

Q. オルカンは分散しすぎて弱くない?

A. 平時はそう見えることもありますが、「特定の地域に依存しない」という点で長期的な安定性があります。現状ではアメリカへの依存度が高いですが、世界の勢力図が変わっても自動で追随してくれます。一方で、世界全体が同時に売られる暴落では分散の効果は限定的、という点は知っておきましょう。

Q. NASDAQ100が一番リターン高いなら、それが正解では?

A. 実績ではそう見えますが、20%超の下落をほかの倍の頻度で経験し、過去には−80%・回復まで14年という谷もありました。これに耐えられず途中で売る人が多いため、再現が難しい選択です。

Q. S&P500はもう遅い?

A. 過去の成長を理由に「遅い」と感じることは自然ですが、今後も世界経済の中心である可能性は十分にあります。

もしまだ「分配金が出るファンドの方がいいんじゃないか」、そんな迷いが残っている方は、分配型と基本的に無分配のインデックスファンドとでどんな違いがあるのかを、こちらの記事で確認してみてください。

→ 分配型と無分配型どっちが得?毎月分配が不利な理由をシミュレーターで解説

▶ オルカンを選ぶ方へ

信託報酬・純資産・中身まで比較して、最適なファンドを選ぶ

▶ S&P500を選ぶ方へ

人気ファンドの違いと「本当に選ぶべきファンド」を解説

▶ NASDAQ100を選ぶ方へ

高リターンの裏にあるリスクと、最適な商品選び

ここで迷う必要はもうありません。あとは、選んだ指数に連動する商品を買うだけです。

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。