iDeCoについて調べると、よくこんな意見を目にします。

「退職金が多い人はiDeCoをやらない方がいい」

理由はシンプルです。

退職金の受け取りで退職所得控除を使い切ってしまうと、

iDeCoの一時金受取時に税金がかかるからです。

iDeCoでは、運用益だけでなく、元本部分含めた総額に税金がかかるため、

この説明だけを聞くと、確かにもっともらしく聞こえます。

しかし、本当にそうでしょうか。

実際に計算してみると、

退職金で退職所得控除を使い切るケースでも、

iDeCoを利用した方が手取りは増えることが多いのです。

この記事では、

・退職金で退職所得控除を使い切るケース

・iDeCoを満額拠出したケース

この条件でシミュレーションを行い、

iDeCoの出口戦略を検証してみます。

「iDeCoはやらない方がいい」と言われている人ほど、

ぜひ一度数字で確認してみてください。

なお、「出口の税金」だけで考えた場合、

「NISAの方がお得では?」

と思われるかもしれません。

こちらの記事で「別記事」

について解説していますので、ぜひ合わせてご覧ください。

結論:退職金が多くてもiDeCoはやった方がいい

多くの人が迷うのは出口での課税が非常に複雑なためだと思います。

そこでほとんどのケースで合格点を取れる条件をシンプルにまとめます。

iDeCoの出口戦略で守るべき3つの条件

iDeCoの出口戦略は、次の3つを守れば基本的に問題ありません。

① 退職金と1年以上ずらして一時金受取

② 株式で運用する

③ 節税分も投資する

この3つが守れるなら、退職金が多くても

iDeCoはやらないよりやった方が得になるケースがほとんどです。

出口戦略としては①だけですが、②,③も必要になるということです。

なぜそうなるのか。

この記事では具体的なシミュレーション結果を提示することで、

自分の場合でも本当にこの出口戦略がお得なのか、をイメージできる構成にしています。

ぜひ最後までご覧ください。

なお、退職金が多い人は公的年金も多い傾向であり、「公的年金等控除」は使い切ると想定されますので、数字だけで見た場合、受け取り方は一時金一択です。

税金の損得ではなく、ライフスタイルに合わせて年金受け取りしたい。という方以外は一時金受け取りを基本にしましょう。

「退職金が多い人はiDeCoをやらない方がいい」は本当か

「一時金受け取りが有利になりやすい」これと同時によく言われるのが、

「退職金で控除を使い切る人はiDeCoをやらない方がいい」という意見です。

そこで、

「退職金が多い人が、iDeCoをやるのとやらないのとではどちらがお得か?」

をシミュレーションで検証していきたいと思いますが、ここで影響してくるのが出口戦略です。

制度の複雑さと出口戦略の難解さが判断を迷わせる要因になっているんですが、先ほど結論として示した通り、シンプルな条件を守ることができれば多くの人にとってiDeCoは十分メリットが得られる制度になっています。

この記事では、

退職所得控除を退職金で使い切る場合でも、十分「やっていてよかった」と言える受け取り方のちょっとした工夫を出口戦略として紹介します。

退職金とiDeCoの受け取り方(同時受取と分割受取)

iDeCoの出口で混乱が起きる原因は、

退職金とiDeCoの受け取り方が複数あることです。

具体的には次の2パターンがあります。

・一時金受け取り

・年金受け取り

年金受け取りは先ほどの通り税金の優遇がほとんど受けられないケースが多かったり、受け取りの都度手数料が発生したりと、数字上はデメリットが多いため、一時金を選択した方がメリットが大きいことがほとんどです。

そして、一時金で受け取る場合でも、次の2パターンが考えられます。

・退職金とiDeCoを同時に受け取る

・1年以上ずらして受け取る

この受け取り方によって、使える退職所得控除の扱いが変わります。

そのため、まずはこの仕組みを整理しておきます。

iDeCoの退職所得控除ルール

退職所得控除の計算方法

退職所得控除は、勤続年数20年以下の場合、

勤続年数×40万円

勤続年数21年以上の場合、

800万円+((勤続年数ー20年)×70万円)

となります。

そして、この金額を退職金の総額から控除後、1/2が課税所得となります。

この1/2が非常に強力な優遇となっています。

iDeCo(またはDC、以下同じ)の場合、勤続年数は加入年数となり、

掛金を拠出している年数で計算します。

iDeCoへの拠出を早期に止めて『運用指図者』になると、その期間は退職所得控除の計算(勤続年数)から除外されます。出口の税金を減らすなら、少額でも受取直前まで拠出し続けるのが定石です。

2カ所以上から退職金を受け取る場合の計算方法

同時受け取りの場合

2カ所以上から退職金を受け取り、受け取り時期のずれが1年以内の場合、

勤続年数が長い方で退職所得控除を計算します。

これは退職金+iDeCoでも同じです。

例:勤続30年、このうちiDeCo加入期間20年

800万円+(30−20)×70=1500万円

退職金とiDeCoの合計金額から1500万円を控除した額の1/2が課税所得になります。

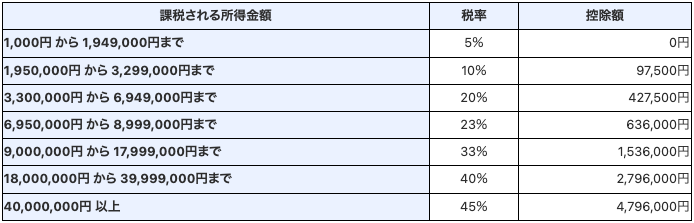

この課税所得に応じて、10%の住民税と、以下の速算表に応じた所得税がかかります。

ちなみに退職所得は分離課税ですので、その年の収入は考えなくて大丈夫です。

先ほどの例で退職金+iDeCoが2000万円なら税金は

(2000-1500)/2=250 250×0.10-9.75=15.25万円

3000万円なら

(3000-1500)/2=750 750×0.23-63.6=108.9万円

となります。

こうしてみると退職所得に掛かる1/2の効果が非常に大きいことがわかります。

1年以上受け取り時期をずらした場合

iDeCoの出口戦略については、5年ルールから10年ルールへの改悪や、20年ルールについての解説がよくみられますが、一般的なサラリーマンでこれを自由に(自分の意思で)使える人は極めて稀です。

この記事では現実的な出口戦略として、退職金が先、iDeCoが後の条件で、1年ずらした場合でその効果を見ていきます。

例:勤続30年、このうちiDeCo加入期間20年

その後1年間iDeCoの拠出を継続(iDeCoの合計加入期間21年)

この例で重複期間を差し引いた1年分の退職所得控除はいくらになるのか?

・重複期間を差し引いた1年間だから40万円

・重複期間を差し引いた20年以降の1年間だから70万円

・重複期間を差し引くと2年以下だから最低保証の80万円

どれが正しいかわかりませんよね。

実際の法令(施行令)の条文は以下のとおりとなっています。

ここから少しだけ制度の細かい話になります。

「結論だけ知りたい」という方は、次の図まで読み飛ばしていただいて大丈夫です。

e-GOV 法令検索より引用

大事なのは70条の2項で、要約すると、

「重複期間も含めて退職所得控除金額を計算した金額から、重複期間分の金額を差し引く」

となっています。

イ・ロ・ハで「どういう場合に重複期間になるか」が規定されていて、これがが俗にいう〇〇年ルールの部分になります。イ・ロ・ハに該当しなければ「重複期間がない」ことになりますので、通常通り計算した退職所得控除全額が使える、ということになります。

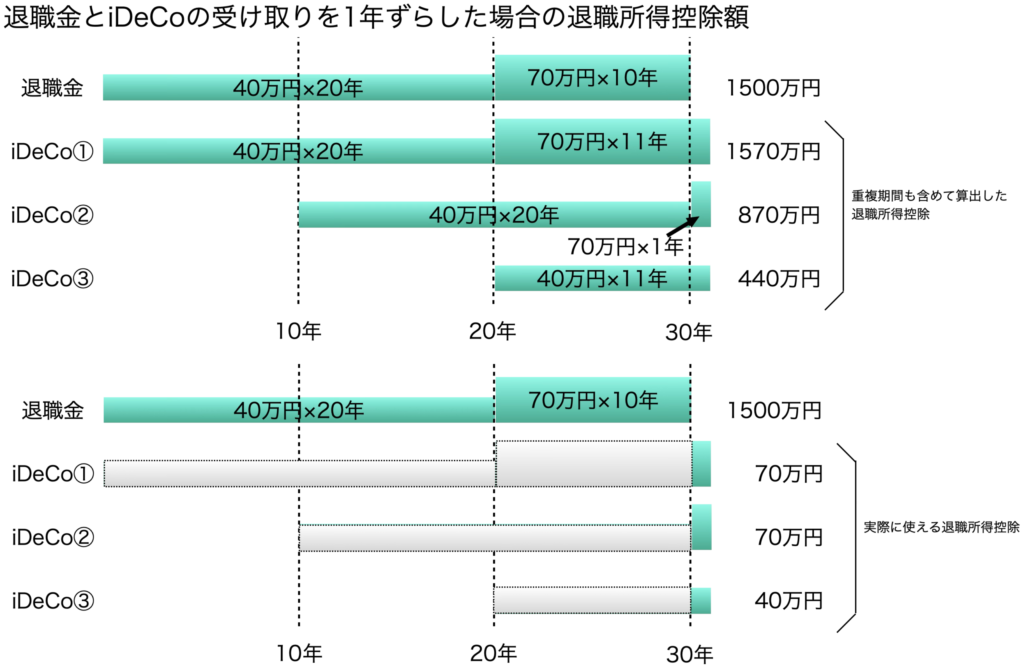

加入時期別にiDeCoを3パターンに分けて図解するとこうなります。

先ほどの例はこの図のiDeCo②に該当しますので、退職所得控除額は退職金受け取り時に1500万円、これを使い切った場合、1年後のiDeCo受け取り時は70万円となります。

iDeCo出口戦略シミュレーション

非常にわかりにくい退職所得控除のルールが整理できたところで、事例を使ったiDeCo出口戦略をシミュレーションしていきます。

この記事のテーマは「退職金が多い人はiDeCoやらない方がいいのか?」ですので、退職金受け取りで退職所得控除を使い切る設定で行きます。

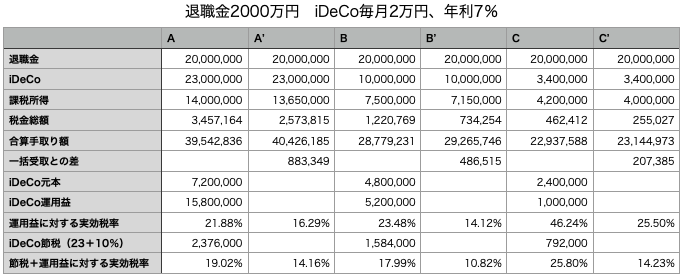

シミュレーションの前提条件(利回り7%で計算)

退職所得控除の計算で使った例を使用します。

まず退職金は勤続30年で2000万円、退職所得控除を十分に使い切る額とします。

そして、

A:就職と同時にiDeCoに加入、iDeCo評価額2300万円(2万円、7%)

B:10年目にiDeCoに加入、iDeCo評価額1000万円(2万円、7%)

C:20年目にiDeCoに加入、iDeCo評価額340万円(2万円、7%)

の3パターンに分け、ABCを同時受け取り、A’B’C’を1年ずらしてiDeCoを一時金受け取りとします。

節税効果部分にフォーカスするため、iDeCoの運用は1年伸ばしても同額とします。

なお、「過去数十年の実績では利回り7から9%程度は見込めますが、今回は安全に見て5%とします」といったフレーズをよく聞くと思いますが、iDeCoに限定したシミュレーションを行うにはこの控えめな利回りを使用することは推奨できません。

なぜなら、利回りが高いほど出口での課税額も大きくなり、想定した以上に税金を納める必要性が生じてしまう可能性があるからです。

シミュレーション結果

この条件でシミュレーションした結果がこちら。

考察の観点は2つ。

✅ 「退職金が多い場合はiDeCoをやらない方がいい」は本当か

✅ 「どのような条件ならiDeCoをやらない方がいい」のか

です。

退職金で退職所得控除を使い果たしてもiDeCoの効果はある。

iDeCoをやらない方がいい。を正しく評価するには、「何と比べるか」が重要です。

僕は、「別記事」で書いた通り、「NISAの生涯投資枠を埋められると確信した時点がiDeCoの始めどき」という持論を持っています。

ですので、NISAとの比較ではなく、預貯金もしくは特定口座での運用と比較することになります。

ということでここでは「実効税率」に注目してみます。

このケースでは、退職金から退職所得控除を差し引いた500万円分に掛かる税額も含まれますので、厳密には直接比較はできませんが、それでもこの実効税率が20.315%を下回っていれば、「特定口座で運用するよりお得だった」ということができます。

Cのケースを除き、拠出時の節税効果まで含めれば、同時受け取りでもiDeCoに加入した方が得であること、CのケースでもiDeCo加入期間を1年延ばすこと(C’)でかなり実効税率が抑えられることが見えます。

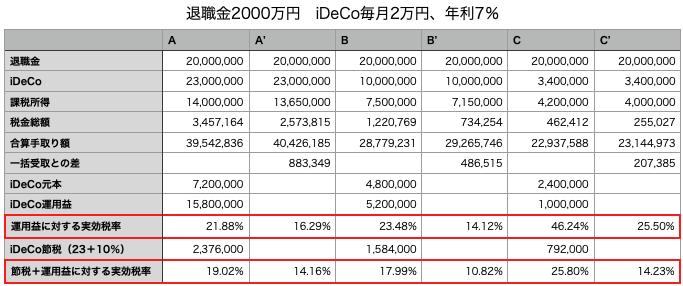

退職金への課税を無視できるよう、退職金を退職所得控除と同額の1500万円に設定した場合はこちら。

退職金が多いほどiDeCoがお得になりにくいのは確かですが、「退職金が退職所得控除と同額程度」であれば、全く不安がることなくiDeCoを始めても損することはないでしょう。

ではどういう場合にiDeCoをやらない方がいいと言えるのか、2つのパターンから考察してみます。

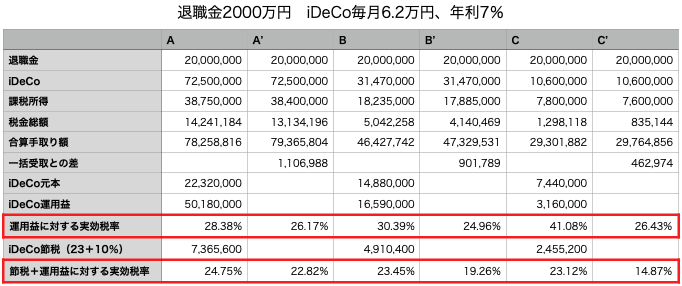

iDeCoが不利になるケース①:iDeCo資産の増加による累進課税税率の上昇

まず1つ目は、iDeCo資産が大きくなりすぎることで、退職所得課税の税率が上昇してしまうケースです。

シミュレーション条件のうち、iDeCoの掛け金を上限の6.2万円に変更したのがこちら。

同時受け取りの場合、全てのケースで節税効果を含めても特定口座でかかる20.315%の税率を超えており、iDeCoの優位性が損なわれていることがわかります。

しかし、実際のところ入社初年度から月6.2万円もの資金をiDeCoで積み立てられるケースは極めて稀であり、ほとんど気にする必要はないのではないかと思います。

さらに、この節税効果を消費するのではなく、iDeCoと同じ利回りで運用できればAのケースで2000万円の手取り増が見込めます。

つまり、節税効果を投資に回すという行動を取れるのであれば、ほとんどのケースで「iDeCoを利用した方が損するかも」といった心配は必要ない。ということがわかります。

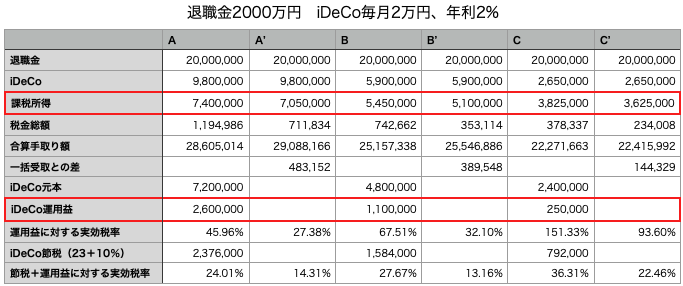

iDeCoが不利になるケース②:低利回りでの運用による元本への課税

もう1つは、十分な利回りが得られないことで、元本にまで課税されるケースです。

これはシミュレーション条件のうち、iDeCoの利回りを2%に変更した結果です。

ここで注目するのは課税所得と運用益。

課税所得のうち、退職金の分の250万円を差し引いてもiDeCoの運用益を超えてしまっています。

これはつまり、入り口で得た節税効果を一部返却することになるのと同じ意味です。

それでもA’とB’では節税効果+運用益に対する実効税率が20%を下回っている点でiDeCoの優遇の凄さが窺えるものの、資金ロックというデメリットを考えると物足りない結果と言えるのではないでしょうか。

ここからわかるのは、iDeCoでは適切なリスクをとって株式で運用することの重要性です。

元本確保型での運用は、条件によっては「iDeCoをやることで損をした」という結果になりかねないことを知っておきましょう。

(ちなみに元本確保型のみで運用している口座がDCで25%程度、iDeCoで23%程度あるようです。実に勿体無い!!)

まとめ:iDeCoをやらない方がいい人はほとんどいない

シミュレーションから分かったことは、退職金が多い人でも、iDeCoをやることで損をするケースはほとんどない。ということです。

ただしこれには3つ、守るべき条件があります。

この3つが守れるなと思えば、細かい税金のことはごちゃごちゃ考えず、iDeCoを始めてしまって大丈夫です。

→ 拠出額ごとの節税効果が具体的にいくらになるかはこちらのシミュレーターで確認できます

「でも最近手数料が上がったのでは?」と気になった方へ。

→ 年+180円の値上げが節税効果に対してどの程度か。

iDeCoの出口だけでなく、老後資金の全体像から「自分にいくら必要か」を把握したい方へ。

→ 「老後資金シミュレーション|「2,000万円問題」を卒業して“自分の数字”を作る方法」

筆者自身も「退職金が退職所得控除を超える見込み」の当事者です。受取りの1年ずらしに気づき、夫婦の戦略に落とし込むまでの実録を物語で書いています。

→ サイドFIREへの軌跡 第9話|知識を、夫婦の戦略に変えた日

企業型DC加入者はマッチング拠出とiDeCoどちらを選ぶべきか?についても解説していますので、今回のシミュレーションで安心して拠出額を増やそうと思えた方は、ぜひ参考にしてみてください。

また、退職に向けた資産整理の際に従業員持株会をどう扱うかも重要な判断です。持株会の合理的な使い方と出口判断はこちらで整理しています。

→ 従業員持株会はやるべき?おすすめしない理由と合理的な使い方

始めた後に気になるのが「一時金で受け取るか、年金にするか」。

→ 受け取り方で手取りが大きく変わる5つの判断ポイント。

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。