新NISAの成長投資枠で、FANG+・メガ10・S&P10という3つのファンドが話題になっています。

どれも米国の大型グロース株10銘柄に集中投資するファンドです。

「この3つ、どれを選べばいい?」と聞かれることがあるので、結論を先に置いておきます。

この3つから集中投資の対象を選ぶなら、S&P10が一番合理的。ただし僕は買いません。

理由はシンプルで、10銘柄という分散は、僕が信じているインデックス投資の原則から見て絶対的に足りないからです。

→ 集中投資の対極として語られがちな金(ゴールド)が本当に分散になるかはこちらで検証しています

この記事では、3ファンドの数字を表で並べて、なぜS&P10が合理性で最上位なのか、そしてなぜそれでも買わないのかを整理します。

あわせて、最近よく聞く“コア・サテライト戦略”という言葉についての僕の違和感も書きます。

👉 結論の型は「合理性で並べればS&P10。でも10銘柄集中はそもそも土俵が違う」です。

3つのファンドの正体 ― 何に、どうやって投資しているか

まず、3ファンドの中身を整理します。

共通点は、米国市場を牽引する大型グロース株10銘柄に集中投資するという設計思想。

違いは、銘柄を選ぶルールと、加重方式と、リバランス頻度です。

FANG+:元祖・10銘柄均等加重の看板ファンド

国内で一番知られているのが iFreeNEXT FANG+インデックス。

連動先は NYSE FANG+ Index で、いわゆるGAFAM+α的な10銘柄を均等加重で保有し、四半期ごとにリバランス。

設定は2018年1月で、3ファンドの中で唯一、5年以上の運用実績が積み上がっています。

メガ10:2025年設定の新顔・均等加重×四半期リバランス

ニッセイ・S米国グロース株式メガ10インデックスファンド(愛称:メガ10)は2025年11月に設定された新しいファンド。

連動先は Solactive US Growth Mega 10 Select Index。米国市場の時価総額上位グロース10銘柄を均等加重で保有し、四半期ごとに銘柄入れ替え。

四半期で銘柄を入れ替えることで「常に勢いのある銘柄」を取り込む設計です。

設定から約8か月(2026年7月時点)で、長期の運用実績はまだ見られません。

S&P10:時価総額加重×年1回リバランスの王道型

Tracers S&P500トップ10インデックス(米国株式)は2024年5月に設定。

連動先は S&P 500 Top 10。S&P500の中で時価総額上位10社を、時価総額比率で保有し、年1回のリバランス。

3ファンドの中で、唯一“時価総額加重”を採用している点が一番の特徴です。

数字で並べる ― コスト・ルール・実績の違い

3ファンドを数字で並べます。

インデックス投資で差が出るのはコスト。信託報酬だけでなく、隠れコストを含んだ実質コスト(総経費率)も見る必要があります。

| 項目 | FANG+ | メガ10 | S&P10 |

|---|---|---|---|

| 連動指数 | NYSE FANG+ | Solactive US Growth Mega 10 | S&P 500 Top 10 |

| 加重方式 | 均等加重 | 均等加重 | 時価総額加重 |

| リバランス | 四半期 | 四半期 | 年1回 |

| 信託報酬(税込・年率) | 0.7755% | 0.385% | 0.10725% |

| 総経費率(実質・年率) | 0.78%※1 | 未確定※3 | 0.15%※2 |

| 設定日 | 2018年1月 | 2025年11月 | 2024年5月 |

| 購入時手数料 | なし | なし | なし |

| 信託財産留保額 | なし | なし | なし |

※1:FANG+は第8期(2025年1月31日〜2026年1月30日)の交付運用報告書による総経費率。

※2:S&P10は第1期(2024年5月16日〜2025年5月16日)の交付運用報告書による総経費率。

※3:メガ10は設定(2025年11月)から日が浅く、交付運用報告書が未発行のため実質コスト未確定。表は信託報酬(目論見書ベース)を記載。

いずれも2026年7月時点。

コストは S&P10 < メガ10 < FANG+ の順に重くなる

信託報酬だけで比較すると、S&P10はFANG+の約7分の1。

同じ10銘柄集中でも、加重方式と運用の手間の違いがコストに直結しています。

FANG+やメガ10は四半期ごとに銘柄入替とリバランスを行うので、運用の手間が信託報酬として反映されやすい。

S&P10は時価総額加重で、リバランスも年1回。運用側の手間が少なく、その分コストが抑えられています。

インデックス投資は、30年単位で考えると年率0.5%のコスト差が最終資産の2割前後に効きます。

「コストなんて小さな差」と軽く見ていい話ではありません。

実質コストまで確認する癖をつける

ここで大事なのは、信託報酬と実質コストは違うということ。

実質コストには、売買手数料・監査費用・保管費用などが含まれます。

設定から1年以上経過したファンドは、交付運用報告書に「総経費率」として必ず記載されています。

新設ファンドを評価するときは、この数字が出るまで半年〜1年は判断を待っていい、と個人的には思っています。

実際、S&P10は2025年に最初の交付運用報告書が出て、総経費率0.15%が確定しました(2026年7月時点)。信託報酬0.10725%に対して実質0.15%――この程度の上乗せで収まっているのは、素直に優秀な部類です。

3つから選ぶなら、S&P10が一番合理的

前提条件として、“この3つから1つ選ぶ”という土俵に立たされたら、の話です。

僕はS&P10を選びます。理由は3つ。

理由① コストが圧倒的に低い

0.10725% vs 0.385% vs 0.7755%。

10銘柄集中という設計思想を受け入れた上で、30年続けるなら、信託報酬の差は最終資産の2〜3割に効いてきます。

同じ土俵に立つなら、一番低コストを選ぶのが合理的です。

理由② 時価総額加重のほうが“市場のルール”に近い

均等加重は、一見すると「10銘柄に公平」に聞こえます。

でも、市場の評価を無視して10銘柄を等配分する行為は、ルールベースのアクティブ投資に近い。

「Appleもテスラも同じ重みで持つべき」という判断は、市場の価格付けと違う意見を持つということだからです。

時価総額加重は、市場が決めた配分をそのまま受け取るルール。

インデックス投資の本質(市場の集合知に乗る)に、より忠実です。

→ 指数の“ルール”が変わると中身も変わる実例として、NASDAQ100の2026年ルール変更はこちら

理由③ リバランス頻度が低いほうが長期で有利

S&P10は年1回のリバランスで済みます。

FANG+・メガ10は四半期ごとに銘柄入替。回数が多ければ売買コストがかかり、含み益の実現課税もその分早まる。

運用の“忙しさ”は、信託報酬の差にすでに反映されていますが、回転率が低いほど税効率も良くなります。

まとめ:S&P10は“集中投資の優等生”

この3ファンドを並べると、S&P10は一番“インデックス投資らしい”設計を持っています。

低コスト、時価総額加重、リバランス頻度低め。

10銘柄集中という縛りの中では、合理性の点で最上位です。

でも、僕は買いません ― 10銘柄は分散として足りない

ここからが、この記事の核心です。

S&P10が3ファンド中で最も合理的。それは認めます。

でも僕は、それでも買いません。

理由はたった1つで、10銘柄という分散は、どう工夫しても足りないからです。

インデックス投資の前提は“広い分散”

僕が信じているインデックス投資の土台は、次の3点です。

- 市場全体に広く分散する(銘柄固有のリスクを薄める)

- コストを最小化する(30年単位で効く)

- 長期で保有する(時間に味方してもらう)

このうち①の“広い分散”が、10銘柄では決定的に足りません。

オルカンなら約3000銘柄、S&P500なら500銘柄、先進国株式なら1400〜1500銘柄。

僕の中ではNASDAQ100(約100銘柄)が、インデックス投資として認める分散の下限です。それ以下は、インデックスと名乗っていても“銘柄集中の商品”として扱うことに決めています。

10銘柄は、セクター・業種・地域すべての面で分散が足りず、“一部の大型企業の栄枯盛衰に資産の未来が張り付く”ことになります。

“今の勝ち組10社”は、20年後も勝ち組とは限らない

S&P500の時価総額上位10社は、時代とともにまったく入れ替わります。

1995年:GE、AT&T、エクソンなど。

2005年:GE、エクソンモービル、マイクロソフトなど。

2015年:アップル、アルファベット(グーグル)、マイクロソフトなど。

2025年:エヌビディア、マイクロソフト、アップル、アマゾン、メタ、ブロードコム、アルファベット、テスラなど。

(各年末近辺の時価総額上位。顔ぶれの入れ替わりを示す例示)

「その時点で一番強い10社」は、常に入れ替わっています。

確かに指数の定期的な銘柄入替があるから大丈夫、という反論もあるでしょう。

でも、その入替は“時価総額上位10から落ちた後”に反映される仕組みです。

栄光のピークを過ぎた企業の下落局面で、資産が集中しているのは、避けたいリスクです。

セクター偏りは、想像以上に重い

2026年時点(公式の直近開示は2025年6月末)でS&P10の構成を見ると、ほぼすべてがテクノロジー・コミュニケーション・消費(サービス含む)の3セクターに集中しています。

実際、上位はエヌビディア・マイクロソフト・アップル・アマゾン・メタ……と、顔ぶれの大半が半導体とソフトウェア。上位3社だけで全体のおよそ半分を占めます(2025年6月末時点の開示)。

エネルギー、金融、資本財、ヘルスケア、素材、公益、不動産 ― これらのセクターに対するエクスポージャーはゼロ、もしくはごくわずか。

セクターローテーションが起きたときに、資産の振れ幅は市場全体よりも大きくなります。

S&P500やオルカンを持っていれば、そのローテーションの恩恵も取り損ねません。

この“市場全体の追従”こそが、インデックス投資の骨格です。

10銘柄集中は“個別株に近い何か”

正直に言うと、10銘柄集中のファンドは、インデックスの名前がついているだけの“個別株バスケット”に近いと僕は見ています。

投資する対象の分散の広さが、インデックス投資と個別株の中間に位置する。

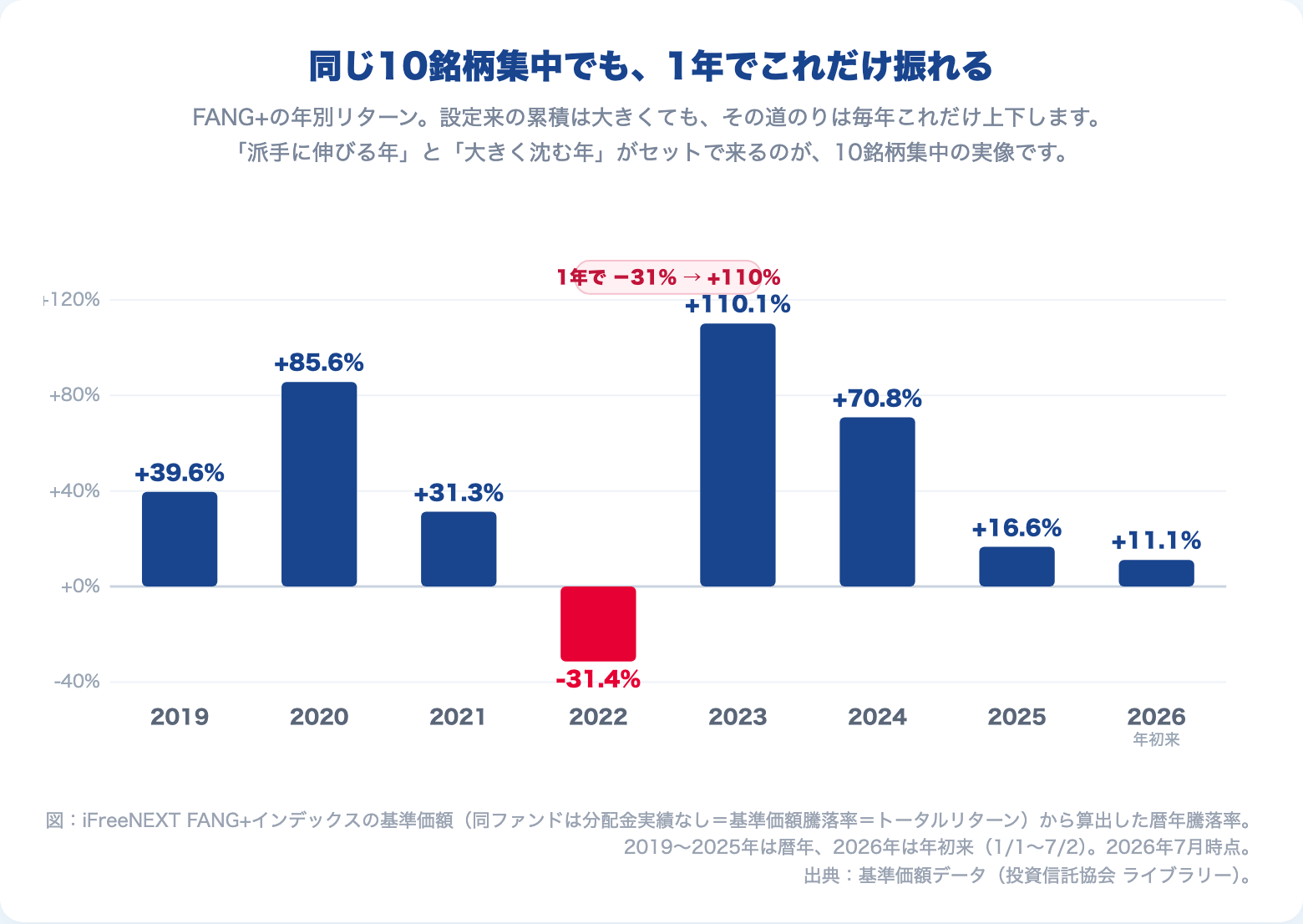

リターンが大きくブレる年があるのは、この“個別株っぽさ”が理由です。

短期のリターンが派手な年もあれば、市場全体より大きく沈む年もある。

30年のサイドFIREを目指す資産形成で、このブレを抱え込むのは、僕の合理の範囲を超えます。

“コア・サテライト戦略”という言葉への違和感

この記事のテーマに触れると、必ず出てくる言葉があります。

コア部分はS&P500やオルカンで固めて、サテライトとしてFANG+やメガ10を10〜20%混ぜる。

賢そうに聞こえる話ですが、僕はこの言葉に強い違和感を持っています。

ポートフォリオ効率の観点で見ると、コア・サテライトは劣化版

合理的に考えます。

サテライト部分で狙えるリターンは、コア部分より確実に高いという保証はありません。

むしろ、セクター偏りと銘柄集中で、リスク(標準偏差)が上がります。

コアが例えば年率7%・リスク18%だとして、サテライト10%を混ぜても、期待リターンは微増、リスクは上がる、という構図になりがちです。

リスク調整後リターン(シャープレシオ)で見ると、コア100%よりも悪化するケースが多い。

“市場より派手に勝てる年”の印象に引っ張られて、“リスクの積み増し”を軽く見積もってしまう構造です。

僕の見立て:“ポジショントーク”としての側面

きつい言い方になりますが、本音を書きます。

「コア・サテライト戦略」という言葉は、成長投資枠で“信託報酬の高い商品”を買わせたい人にとって、非常に都合のいい便利な言葉だと感じています。

コアでオルカン・S&P500を勧めるところまでは真っ当ですが、「でもサテライトで10〜20%を別の商品に」という一文で、高コストの商品に誘導する余地ができる。

「コアの手数料だけでは食っていけない販売側にとって、サテライトは重要」という経済的構造があることは、意識しておいていい。

投資家側に、そこまで必要な戦略なのかは、冷静に考えたいところです。

「おもちゃ枠」として少額なら否定しない

公平に書いておくと、“投資を続けるモチベーションのため”にサテライト枠を持つ、という主張は理解できます。

単調なインデックス積立が退屈で、少額の“賭け枠”があった方が続けられる、という人はいるでしょう。

それなら、全資産の1〜3%くらいの“おもちゃ枠”として持つのはアリ。

ただ、それは“戦略”と呼ぶより“娯楽”に近いもの。

10〜20%を戦略的に振り分けるという主張とは、別の話だと思っています。

結論:10銘柄集中は、僕の合理性の土俵には乗らない

3つのファンドを並べて整理した結果、言えることは次の通りです。

- 3ファンドの中で合理性が最も高いのはS&P10(低コスト・時価総額加重・リバランス頻度低め)

- でも僕は買わない。10銘柄集中は、分散というインデックス投資の原則から外れるから

- コア・サテライト戦略という言葉は、ポートフォリオ効率を落とす方向に作用しやすい

30年単位で資産形成を続ける上で、僕が一番大事にしているのは“市場全体の平均リターンを、手堅く取り続けること”です。

10銘柄集中型は、市場平均を超える年もあれば、大きく下回る年もある。

「期待値の最大化」ではなく「再現性の最大化」を選びたい。

そう考えたときに、10銘柄集中は合理性の土俵に乗らない、というのが今の僕の結論です。

👉 FANG+・メガ10・S&P10 ― 3ファンドの中で選ぶならS&P10。でも僕は、選ぶ土俵に立ちません。

関連記事

▼ FANG+単体の評価を詳しく知りたい人へ

▼ “コア”の中身選びから整理したい人へ

▼ 成長投資枠の使い方で迷っている人へ

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。