あなたの預金残高は、この10年で1円も減っていません。なのに、その預金で買えるものは、確実に減っています。

「物価が上がっているのは知っている。でも、預金が減ったわけじゃないし……」──そういう感覚を持ったことはありませんか? 実はこの感覚にこそ、資産形成で多くの人がつまずく罠が隠れています。

残高という「数字」は無傷なのに、その数字の「中身」が痩せていく。

これがインフレの正体です。

では、インフレに強い資産とは何か。金(ゴールド)、不動産……候補はいくつもありますが、僕の答えは決まっています。

長期の資産形成でインフレに対抗する最も合理的な資産は、株式(低コストのインデックスファンド)です。

この記事では、「なぜ株式なのか」を感覚ではなく構造から解説します。読み終わる頃には、「インフレが怖いから何か買わなきゃ」という漠然とした不安が、「今の積立を続ければいい」という確信に変わっているはずです。

預金は「減らないのに、減っている」|貨幣錯覚の正体

まず、冒頭の違和感の正体をはっきりさせます。

行動経済学に「貨幣錯覚(マネー・イリュージョン)」という言葉があります。人間はお金の価値を「額面の数字」で判断してしまい、「その数字で何が買えるか」で判断するのが苦手だ、という認知のクセです。

- 名目:通帳に印字される数字そのもの。100万円は10年後も100万円

- 実質:その数字で買えるモノの量。物価が上がれば、同じ100万円で買える量は減る

自動販売機の缶ジュースを思い出してください。

僕らが若い頃は110円で買えたものが、今は160円前後です。

ラーメン一杯も、映画のチケットも同じ。

モノの値段が上がるということは、裏返せば「お金の価値が下がる」ということです。

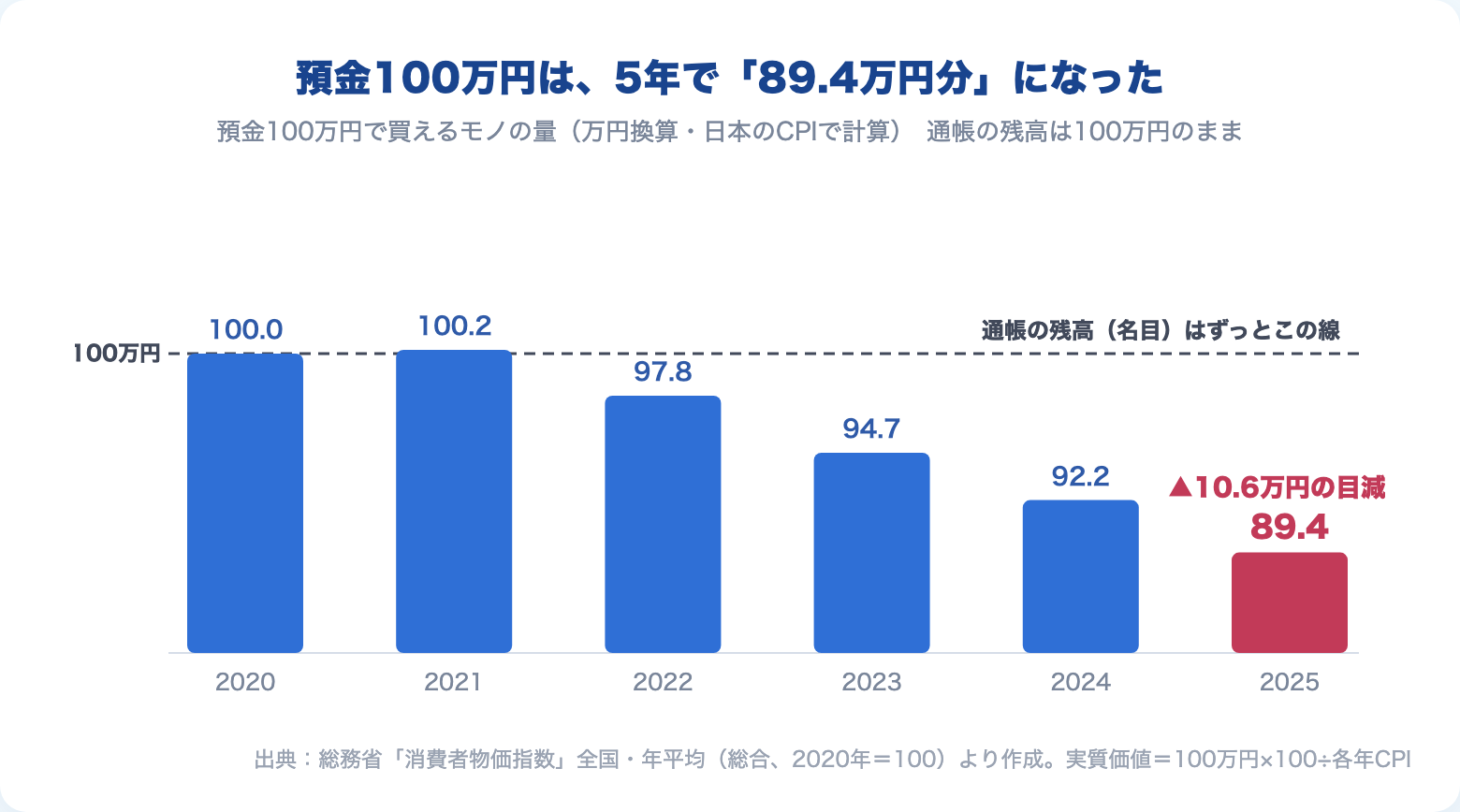

図1は、預金100万円が「買える量」ベースでどう目減りしてきたかを、日本の消費者物価指数(CPI)で計算したものです。

銀行は1円も減らしていません。

それでも、実質では確実に減っている。

👉 預金の残高は無傷でも、購買力は毎年削られている。これが「元本保証」の裏側にある本当のリスクです。

日銀は「物価上昇率2%」を目標に掲げています。

仮に年2%のインフレが続くと、100万円の購買力は約35年で半分になります。

老後まで20〜25年ある僕らの世代にとって、これは他人事ではありません。

インフレに強い資産の条件|「ついていく資産」と「作る側の資産」

「じゃあ、インフレに強い資産を持てばいい」──ここまでは誰でもたどり着きます。問題は、その先です。

金、不動産、そして株式。

どれも「インフレに強い」と言われます。

でも、これらをひとくくりにするのは間違いです。

インフレに強い資産には、性質のまったく違う2種類があります。

「ついていく資産」:金は値札が書き換わるだけ

金(ゴールド)がインフレに強いと言われる理由はシンプルで、モノの値段が全体的に上がるとき、金という「モノ」の値段も一緒に上がるからです。

つまり金は、インフレに「ついていく」資産です。

購買力を守ることはできる。

でも、それだけです。

金の延べ棒は、10年保有しても延べ棒のまま。

利益も配当も生みません。

値札が書き換わるのを待つだけの資産です。

金の値動きの実像(リスクの大きさや「有事の金」の検証)は、こちらで数字から整理しています。

→ 「金(ゴールド)投資は必要か|リスク18%・“有事に買われない”安全資産の実像」

不動産も基本はこちら側です。地価や家賃というモノの値段が上がる分にはついていきます(賃料収入がある分、金よりは働き者ですが、物件ごとの当たり外れが大きく「市場平均を丸ごと買う」ことができない点で、この記事の主役にはなれません)。

「作る側の資産」:株式はインフレを内包している

一方、株式は根本的に違います。株式は、インフレに「ついていく」資産ではなく、値上げをする「作る側」に立つ資産です。

さっき値上がりの例に出したラーメンで考えてみます。

街のラーメン屋さんの一杯800円が、インフレで1,000円になったとしましょう。

材料費や人件費も同じように上がりますが、利益率が10%のままなら、一杯あたりの利益は80円から100円に増えます。

インフレ分を価格に乗せられさえすれば、特別な経営努力がなくても利益の「額」は自動的に増える──そして市場全体で見れば、モノの値段が上がるとは企業が値上げをしたということ。

市場平均を買う投資家は、この「値上げする側」を丸ごと保有しているわけです。

そして株式を持つとは、この企業の利益の取り分を持つということです。インフレで膨らむ利益の取り分を持っているのだから、インフレは株式の価値に最初から組み込まれています。

しかも、株式にはもう1段上乗せがあります。

想像してください。

物価がどんどん上がりそうな時期に、誰かにお金を貸すとしたら、あなたは高めの金利を要求するはずです。

返してもらう頃にはお金の価値が下がっているのだから、当然ですよね。

つまり金利には、もともとインフレの予想分が乗っています。

そして株式の投資家は、値動きのリスクを引き受ける以上、その金利よりさらに高いリターンを要求します(この上乗せ分を「リスクプレミアム」と呼びます)。株価はこの要求水準を前提に値付けされるので、市場平均への投資は、期待値としては「インフレ率+α」を最初から狙う構造になっているのです。

👉 金はインフレに「ついていく」だけ。株式はインフレを内包した上で、生産性の成長がもう1段乗る。この構造の差が、長期では圧倒的な差になる。

ここで大事な限定を1つ。

この理屈が成り立つのは「市場平均(時価総額加重のインデックス)に投資する場合」です。

個別株や特定セクターには当てはまりません。

この点は後半で改めて触れます。

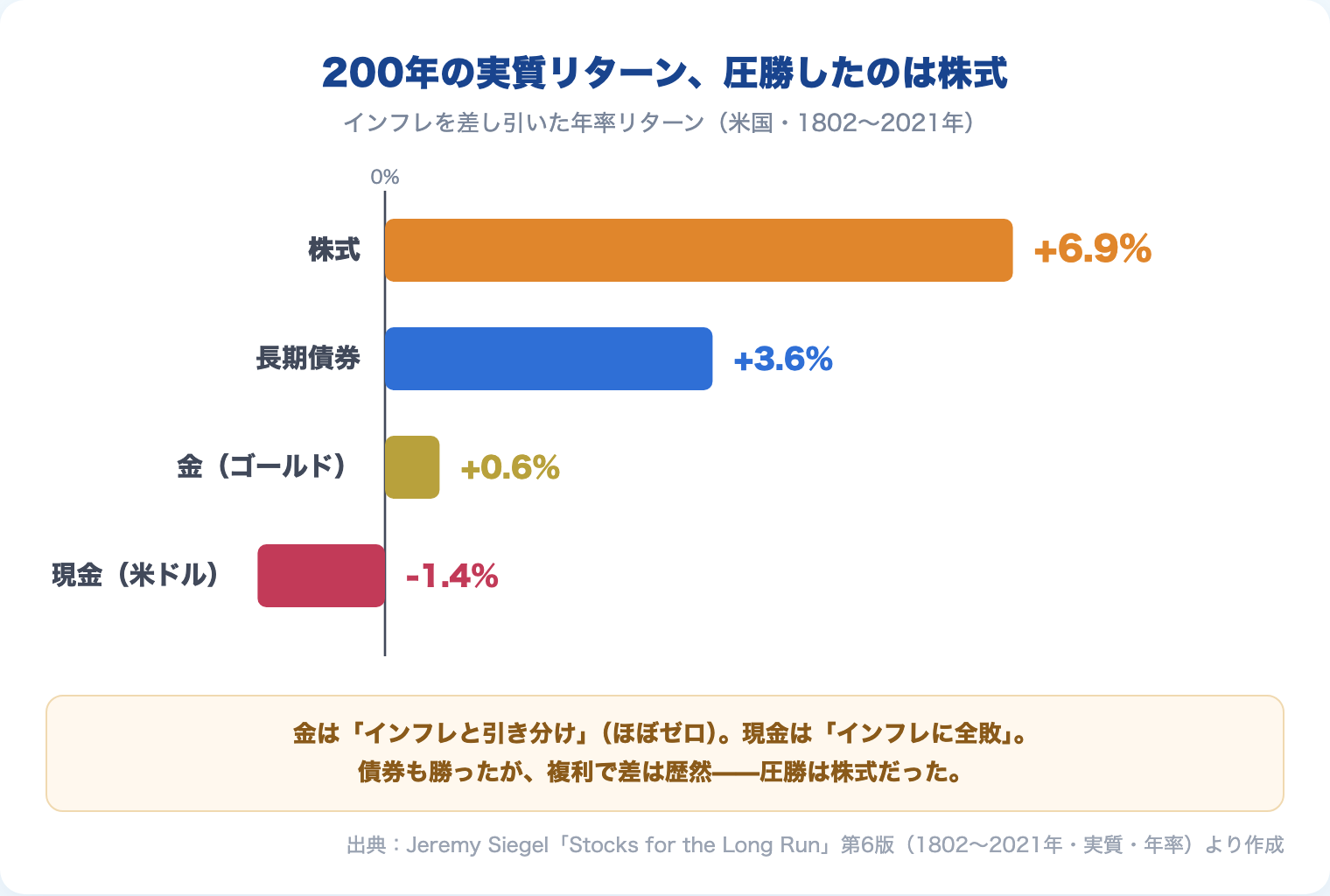

データで見る:株式・金・預金の実質リターン200年

構造の話をしたので、次は事実です。過去200年、実際はどうだったのか。

僕がこの理屈に腹落ちしたきっかけは、ジェレミー・シーゲル教授の有名な「200年チャート」でした。このチャートには名目版とインフレ調整済み(実質)版があると知り、2つを見比べたとき、見え方が大きく変わりました。

インフレを差し引いた実質ベースの年率リターンは、およそ次の通りです(米国・約200年)。

- 株式:年率 約6.9%

- 長期債券:年率 約3.6%

- 金:年率 約0.6%

- 現金(ドル):年率 マイナス約1.4%

注目してほしいのは金です。

「インフレに強い」はずの金の実質リターンは、200年でほぼゼロ。

つまり金は、確かにインフレに負けてはいない。

でも、勝ってもいないのです。

「ついていく資産」という表現が、データでもそのまま裏付けられています。

そして現金はマイナス。長期で見れば、現金こそが最も確実に負ける資産です。

👉 200年の事実:金は「引き分け」、現金は「全敗」。そして株式は、インフレに圧勝した。

なお、「1971年まで金の価格はドルに固定されていた(金本位制〜ブレトンウッズ体制)のだから、200年比較は金に不利では?」という指摘は、その通りです。

ただ、金が自由に値動きできるようになった1971年以降のフェアな土俵で比べても、金が年率約8%に対してS&P500は約11%(いずれも名目・配当込み)。

結論は変わりません。

この検証の詳細は、金の2倍レバレッジ投信を扱ったこちらの記事に書いています。

→ 「ゴールドプラスの正体|“金がすごい”で買った人に残ったもの」

年率6.9%と0.6%の差は、複利で効きます。

実質ベースで、株式は約10年で購買力が2倍。

金は100年待っても2倍になりません。

正直に言うと、株式は「短期では」インフレに弱い

ここまで読んで、「じゃあ株式だけでいい」と思った方に、あえて都合の悪い事実も伝えます。

株式は、短期ではインフレに弱い資産です。

代表例が1970年代の米国です。

オイルショックで急激なインフレが起きた10年間、米国株の実質リターンはマイナスでした。

急なインフレは金利の急上昇を招き、株価は下押しされます。

「インフレ→企業利益の増加→株価上昇」という経路が効いてくるには時間がかかるのです。

一方この時期、金は暴騰しました。

短期のインフレショックに限れば、勝つのは金です。

だから、正しい問いは「どの資産がインフレに強いか」ではありません。「あなたのお金は、何年後に使うお金か」です。

「さっき現金はインフレに全敗だと言ったじゃないか」と思われたかもしれません。

矛盾ではなく、役割が違うのです。

近いうちに使うお金の仕事は、増えることではなく、使う瞬間に確実にそこにあること。

この役割は現金にしか果たせません。

- 5年以内に使うお金(生活防衛資金・住宅頭金・数年後に払う学費など):株式に入れてはいけません。置き場所は預金か個人向け国債(変動10年)。この期間のインフレ目減りは「確実にそこにあること」への保険料と割り切ります

- 10年以上使わないお金(老後資金など):株式インデックスに置く。短期の負けは時間が吸収し、長期では構造がインフレに勝たせてくれます

- その間(5〜10年)のお金:使う時期の確実さで判断します。時期が動かせないお金は現金側、多少前後してよいお金なら株式側。迷ったら「入れない側」に倒すのが僕の線引きです

短期の資金までインフレが怖くなって株に入れるのは、対策ではなくただのリスク取りすぎです。この「使う時期で分ける」考え方は、貯金と投資の割合を決める話として一本にまとめています。

→ 「貯金と投資の割合」に正解はない|使う時期で分ければ迷わない

やりがちな失敗①:「株ならインフレに負けない」の表面理解

この記事の理屈は、あくまで市場平均(時価総額加重インデックス)の話です。

銘柄やセクターによってインフレ耐性はまったく違います。

「インフレに強い」と言われるエネルギー株や資源株に集中する──それはインフレ対策ではなく、ただのセクター賭けです。

やりがちな失敗②:「インフレ率の高い国」への乗り換え

「今は米国の方がインフレ率が高いから、米国株の方がインフレに強いのでは?」という発想も浮かぶかもしれません。

これは気をつけてください。

各国のインフレ率も株式リターンも、長期では平均的な水準に収斂していきます。

インフレ率を見て投資先の国を乗り換えるのは、実質的にタイミング投資と同じ発想です。

「全世界株で、日本のインフレに勝てるのか」問題

もう1つ、鋭い人ほど引っかかる疑問に答えておきます。「全世界株インデックス(オルカン)の日本株比率は5%程度。僕らが困るのは“日本の”インフレなのに、それで勝てるのか?」

結論、長期では負ける状態の方が考えにくいです。理由は2つありますが、少し踏み込んだ話なので、結論だけで十分な人はここを飛ばして次のまとめへ進んでもらって構いません。

- 為替の調整(主エンジン):日本だけ物価が上がり続けるということは、円というお金の実力が下がるということです。実力が下がった通貨は、長期では安くなる方向(円安)に調整されます。円安になると、オルカンの約95%を占める外国株の「円に換算した評価額」は膨らみます。つまり日本のインフレは、為替を通じて外国株の円建てリターンに乗ってくるのです

- 組入比率の自動調整(補助エンジン):時価総額加重インデックスは、インフレで名目価値が膨らんだ国の組入比率が自動で増える仕組みです。日本のインフレで日本企業の名目利益と時価総額が増えれば、オルカン内の日本株比率も勝手に上がります

時価総額加重のインデックスは、こういう調整を全部「自動」でやってくれます。投資家が国別配分をいじる必要はありません。

まとめ:インフレ対策は、特別な行動ではない

最後に、この記事の結論です。

株式の市場平均は、構造上、長期でインフレに負けようがない。

- 預金は「減らないのに、減っている」。額面ではなく購買力で見る(貨幣錯覚から抜ける)

- 金は値札が書き換わるだけの「ついていく資産」。株式は値上げする側に立つ「作る側の資産」

- 200年の実質リターン:株式 約6.9%/金 約0.6%/現金 マイナス。金はインフレと引き分け、株式は圧勝した

- ただし株式は短期では負ける。5年以内に使うお金は預金・個人向け国債、10年以上先のお金だけを株式に

- インフレ対策を理由に、金を足す必要も、インフレ率の高い国へ乗り換える必要もない

僕の答えは、時価総額加重の低コストインデックスファンドを、ただ持ち続けることです。

インフレのニュースを見て「何かしなきゃ」と焦る必要はありません。

すでに低コストのインデックスファンドを積み立てているなら、あなたはもうインフレ対策を終えています。

まだなら、今日それを始めるだけです。

インフレ対策とは、特別な何かを買い足すことではない。「作る側の資産」を、時間を味方につけて持ち続けることだ。

「じゃあ、具体的に何を買えばいい?」──次のステップは商品選びです。

👉 これから投資を始める人へ(順番を間違えないために)

関連リンク【PR】

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券・楽天カードの公式サイトです。

楽天証券で口座を開く(無料)

インフレ対策の答えが低コストのインデックスファンドだと納得できたら、あとはNISAで積み立てるだけ。手数料の安さと取扱商品の豊富さで、長期インデックス投資の定番です。

▶ 公式サイトで口座開設積立投資のカード決済でポイントが貯まります。

楽天カードを申し込む(無料)※広告

📚 「インフレに負けようがない」が芯から腑に落ちる1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

この記事の「200年の実質リターン」の原典です。株式・債券・金・現金が200年でどう推移したかを一次データで追えるので、次の暴落で「本当に持ち続けていいのか」と揺れたとき、感覚ではなくデータで踏みとどまれるようになります。僕自身、この本の名目チャートと実質チャートを見比べたことが、株式中心の資産形成を「確信」に変えた原体験でした。

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。