「投資する分はインデックスでいい。じゃあ、残りのお金はどこに置けばいいんだろう」——ここで手が止まっている人は多いと思います。

普通預金に入れっぱなし。ネット銀行のキャンペーン金利を渡り歩く。定期に少し。なんとなくそうしているけれど、本当にそれでいいのか、誰にも聞けない。

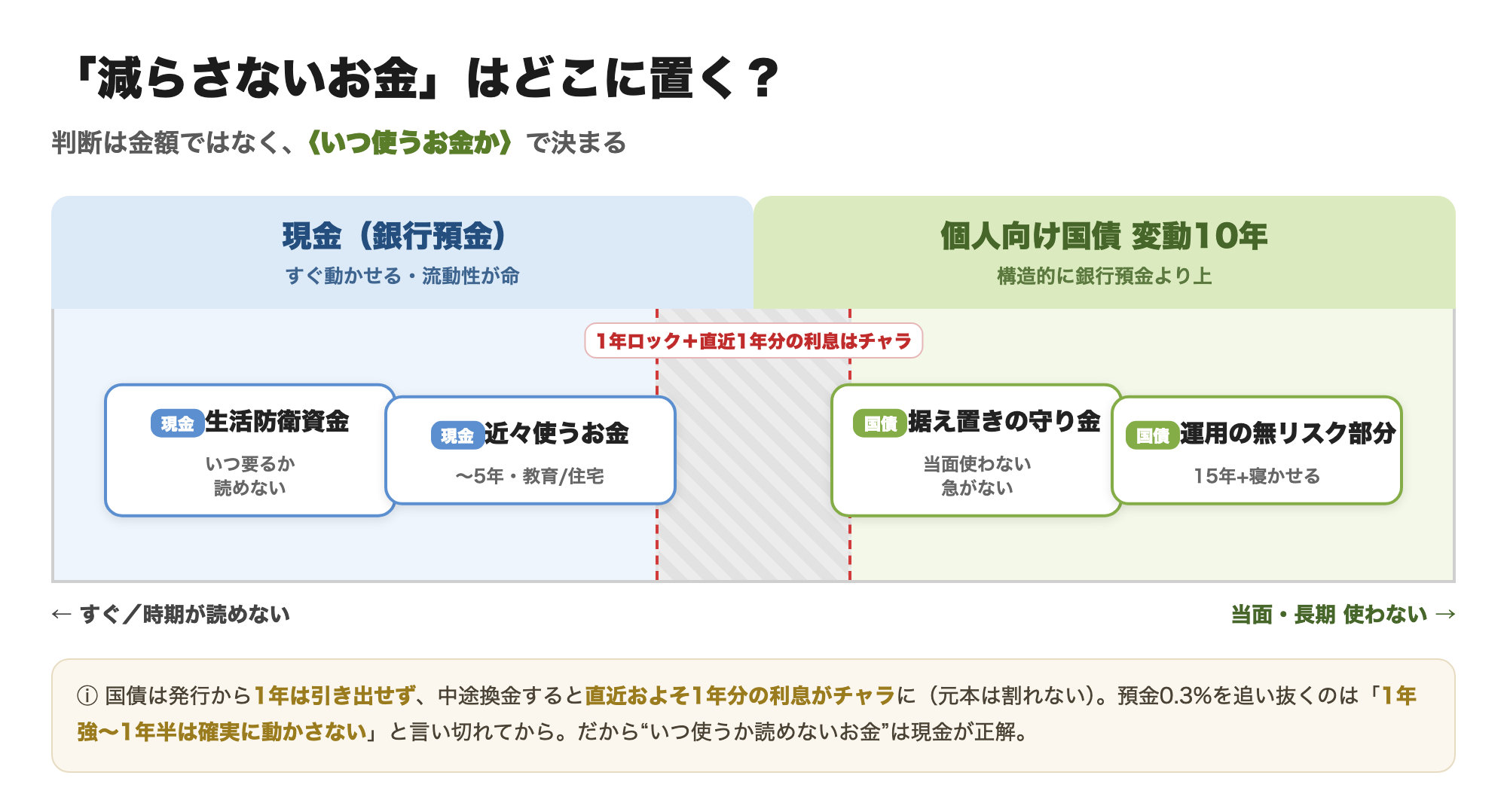

この記事で扱うのは、その「減らさないお金(無リスク資産)の持ち方」です。先に、2つだけはっきりさせておきます。

ひとつ。生活防衛資金や、数年以内(目安5年)に使う予定のあるお金は、現金(銀行預金)で持つのが正解です。 ここは動かしません。

もうひとつ。運用資産の中で「リスクを取らない部分」を持つと決めたなら、その置き場は、個人向け国債の変動10年が銀行預金より構造的に上です。

👉 同じ「減らさないお金」でも、役割で置き場が変わる。 この線引きが、この記事の主題です。

怖がらせる話ではありません。構造を理解すれば、お金の置き場で迷う時間がなくなる、という話です。

結論——役割で2つに分ける。下位互換になるのは「運用の無リスク部分」だけ

リードで挙げた2つを、この先ずっと使うので名前をつけておきます。

(A) 運用資産から切り離すお金

生活防衛資金と、数年以内に使う予定が決まっているお金(教育費・住宅資金など)。すぐ動かせることが最優先で、現金(銀行預金)一択。後半の「国債が上」はここには当てはまりません。

(B) 運用資産の中の、リスクを取らない部分

「株式70%・無リスク資産30%」と設計したときの、その30%。長期投資の一部で、すぐ引き出す前提のないお金です。

👉 銀行預金が個人向け国債の下位互換になるのは、この(B)の置き場としてだけ。 (A)を国債に入れてはいけない理由も、同じ構造から出てきます。

問題は「銀行か国債か」の二択ではなく、どの役割のお金を、どこに置くか。理由はこの先、構造から説明します。

そもそも「無リスク資産」とは——現金と自国の国債で、土台をつくる

本題の前に、土台を1つだけ揃えさせてください。ここがズレると、この先が全部ズレます。

僕は「攻めの資産・守りの資産」という分け方をしません。使うのはリスク資産と無リスク資産という2分法です。

- リスク資産:値動きで増えもするし減りもする。長期で資産を増やす役割。具体的にはインデックスファンド(全世界株・S&P500など)

- 無リスク資産:元本がほぼ動かない。減らさず、必要なときに使うための土台

ここで誤解されがちなのですが、僕の言う無リスク資産には、現金(預金)だけでなく、自国の国債(日本国債)も含みます。 どちらも元本がほぼ動かず、後で説明する「リスクプレミアム」を生まない資産だからです。

少しだけ理屈を補足します。株式が長期で増えるのは、値動きのリスクを引き受けた「対価」を受け取れるからです。これをリスクプレミアムと呼びます。

→ 「株式のリターンはどこから来るのか?──リスクプレミアムの話」

裏を返すと、リスクをほとんど取らない無リスク資産は、このプレミアムを生みません。

現金も、自国の国債も、ここに入ります。 だから無リスク資産に「増やす役割」を求めるのは、そもそも筋違いなのです。

増やす仕事は、リスク資産(株式)に振り切る。

これが設計の出発点です。

なお、資産全体のリスクは、リスク資産と無リスク資産の「比率」で決めます。

リスク調整は、この比率を動かしてやる。

間違った場所でやらないことが大切です。

よくあるのが、NISA口座の中に債券入りバランスファンドを入れて値動きをならすやり方。

非課税の貴重な器を低リターンの債券で埋めることになり、筋が良くありません。

→ 「NISAに債券は入れるべき?『債券で守る』をNISA口座でやってはいけない理由」

最後に、注意書きを1つ置かせてください。

僕自身の運用資産は、株式100%です。

無リスク資産を運用の中に組み込んでいません。

ただ、これは「誰もが株式100%でいい」という意味ではありません。

どれだけリスクを取れるかは人それぞれで、無リスク資産を一定割合持つ設計は、まったく合理的です。

自分がどこまでリスクを取れるかの決め方は、別の記事で整理しています。

→ 「投資におけるリスク許容度とは?自分の許容範囲の見つけ方」

この記事の後半は、無リスク資産を持つと決めた人にとって、その置き場をどう選ぶかの話です。

運用の「無リスク部分」として見ると、銀行預金は国債の下位互換

ここがこの記事の核心です。一番ひっくり返したい前提です。

なお、ここからは(B)=運用資産の「無リスク部分」をどう持つかに絞ります((A)の生活防衛資金などは現金一択で、対象外)。

個人向け国債の話をすると、必ずこう言われます。

「個人向け国債の最低金利って0.05%でしょ? ネット銀行なら普通預金でも金利がつく時代だよ。国債の出番なんてないんじゃない?」

僕はこの考え方を、根本から間違っていると考えています。問題は数字の大小ではありません。最低金利で議論していること自体です。

0.05%は「下限」であって、実際の金利ではない

個人向け国債・変動10年の適用利率は、こう決まります。

適用利率 = 基準金利 × 0.66(年率0.05%を最低保証)

0.05%というのは、金利がゼロ近くまで沈んだときの「底」にすぎません。

実際の適用利率は、そのときの10年国債の金利水準に連動して決まり、半年ごとに見直されます。

近年のように金利が上がってきた局面では、この底を大きく上回ります(具体的な利率は財務省サイトの最新回号でご確認ください)。

つまり「0.05% vs ◯%」という比較は、土俵が間違っています。比べるべきは、銀行預金の金利と、国債の”実際の”適用利率です。

なぜ構造上、銀行預金は国債に勝てないのか

では、その実際の金利で比べたとき、どちらが上か。構造を理解すると、答えは一方向に決まります。

銀行が、あなたから預かったお金をどうしているかを考えてみてください。

銀行はそのお金を、国債などで運用しています。

そして、運用で得た利回りと、あなたに払う預金金利との「差額(利ザヤ)」で食べています。

ということは、あなたが受け取る預金金利は、国債の利回りから、銀行の取り分を引いた後の数字です。銀行を1枚かませている分、構造上、国債利回りを継続的に上回ることはできません。

「いや、ネット銀行が高い金利をつけてるじゃないか」と思うかもしれません。でも、それはむしろ逆の証拠です。

👉 銀行が高い金利を出せるのは、国債の利回りがそれを十分に上回って推移すると、銀行自身が見込んでいるからです。

そして国債の金利が下がれば、銀行は預金金利をきっちり下げてきます。先に下がるのは、いつも預金者の側です。

「変動」だから、金利が上がる局面で取り残されない

もう1つ、変動10年が効くポイントがあります。金利が半年ごとに見直されることです。

これからの金利がどう動くかは、誰にもわかりません。

だからこそ、金利の方向に賭けない設計が合理的です。

変動10年は、金利が上がればそれに追従し、下がれば下がる。

金利を予想しなくていいのが強みです。

逆に、定期預金や固定金利の国債(固定3年・5年)は、預けた時点の金利で固定されます。金利上昇局面では、上がっていく金利に取り残されます。

キャンペーンの「見かけの金利」に注意する

最後に、お金の置き場で一番足をすくわれるのがこれです。

ネット銀行のキャンペーンでは「3ヶ月もの 年1.3%!」のような数字を見ることがあります。

一見、国債より高い。

でも、よく条件を読むと、その金利が適用されるのは新規資金の最初の3ヶ月だけ、といったケースがほとんどです。

年利で表記されているのに、実際にその金利が乗るのはごく短期間。

100万円を年1.3%の3ヶ月もので預けても、受け取る利息は税引前で3千円ちょっと(1.3%の4分の1)です。

「年1.3%」の見かけほどには増えません。

期間が終われば、ぐっと低い通常金利に戻ります。

これを渡り歩くのは、口座開設と資金移動の手間のわりに、報われません。

👉 定期を含めて、銀行預金は日本国債の下位互換です。 見かけの数字ではなく、構造でそう決まっています。

個人向け国債 変動10年の仕組みと、唯一の弱点「1年ロック」

構造の話が長くなりました。

ここで商品そのものを、必要な部分だけ整理します。

国債が「無リスク資産」と呼べる根拠は、3つに集約されます。

① 為替リスクがない(日本国債)

発行体は日本国です。外国債券のように為替で元本が揺れることはありません。

② 1年経過後は、元本が確保された状態で換金できる

発行から1年経てば、いつでも中途換金できます。このとき差し引かれるのは「直前2回分の利子(税引前)相当額 × 0.79685」、ざっくり直近およそ1年分の利息です。元本そのものは割れません。 受け取った利息のうち直近分を返すイメージで、元本は守られます(この「直近1年分を返す」性質が、後の使い分けで効いてきます)。

③ 最低金利0.05%が保証されている

これは「おまけ」です。前章で見たとおり、実際の金利は普通これを上回ります。あくまで底が抜けない、という安心の位置づけです。

加えて、1万円から1万円単位で買え、毎月発行されているので、買いたいときに買えます。利子は半年ごとに受け取れます。

ここまで読むと「じゃあ運用の無リスク部分は全部これでいい」と思うかもしれません。でも、変動10年には唯一にして決定的な弱点があります。

👉 発行から1年間は、中途換金ができません。

この「1年ロック」が、次の使い分けの線引きを決めます。覚えておいてください。

結局、どの役割のお金をどこに置くか——使い分けの場合分け

ここまでの話を、実際の家計に落とします。役割で3つに分けて考えます。

生活防衛資金・近々使うお金は、銀行(現金)でいい

生活費の半年〜1年分を、万が一のときにしか手をつけないお金として確保する。これが生活防衛資金です。いくら必要かは生活費から逆算します。

→ 「生活防衛資金はいくら必要?物価高とNISA満額時代の最低ライン」

これに加えて、数年以内に使う予定が決まっているお金(教育費・住宅頭金など)も、ここに含めます。

この2つを国債に入れるのは、勧めません。

まず生活防衛資金は、発行から1年間そもそも引き出せない時点で失格です。

「今まさに何かあったとき」に動かせないお金は、生活防衛資金の役目を果たせません。

流動性が、金利より優先されます。

近々使う予定のお金のほうは、もう少し丁寧に見ます。

正直に言うと、計算上は国債が勝つ局面もあるからです。

今(2026年6月発行)の変動10年は年1.74%、預金0.3%とは大きな差です。

ただし中途換金すると、直近およそ1年分の利息が実質チャラになる仕組みになっています(元本そのものは割れません)。

だから1年ちょうどで解約すると、手元に残る利息はほぼゼロ。

預金0.3%を追い抜くには、ざっくり「1年強〜1年半は確実に動かさない」と言い切れる必要があります。

それでも、このお金も現金でいい——というのが僕の結論です。

理由は2つ。

ひとつ、変動金利だから「1.74%が続く」保証はなく、将来は読めない。

もうひとつ、そして本質はこちらですが、いざ使うかもしれないお金について、毎回こんな損益計算をしなければいけないこと自体が、現金にはないコストだからです。

数百〜数千円の差のために、流動性と頭の平穏を手放すのは割に合いません。

僕自身、生活防衛資金は妻とそれぞれ、住信SBIネット銀行(d NEOBANK)の「目的別口座」に分けて置いています。

ひとつの口座の中で、お金を目的ごとに仕切って管理できる機能です。

国債より金利は劣りますが、ここでは金利より使い勝手が勝ちます。

いざというとき家族の誰でも引き出せること。

現金・株式・国債と種類を増やすとリバランスが気になり、運用が複雑になること(本当は額で決めているので気にしなくていいのですが、心理的に)。

守りの土台は、考えることが少ないほど続きます。

運用資産の「無リスク部分」は、国債が効く

一方、無リスク資産を運用の中に組み込むと決めた人。「株式70%・無リスク資産30%」のように設計した、その30%。

このお金は、性質が(A)とは違います。

長期のインデックス投資と同じく、15年以上は使わないはずのお金で、すぐ引き出す前提ではない。

だとすれば、1年ロックは実質的にデメリットになりません。

むしろ、構造的に銀行預金より上の置き場である国債が、素直に効いてきます。

(なお、ここでも「現金を厚くすればリスクは下がる」ので、リスク設計を複雑にしたくない人は、無理に国債を使わず現金のままでも構いません。運用で考えることは、少ないほど続きます。)

当面使う予定のない「据え置きの守り金」にも向く

もう1つ、リアルな例を。僕の親は80歳近くで、払い済みの貯蓄型保険を持っています。「葬式代くらいは残したい」と言っています。

これは生活防衛資金とは違い、当面使う予定がなく、すぐ動かす必要もないお金です。

こういう「減らしたくないが、急がない守り金」は、1年ロックが効きません。

だから国債が向きます。

貯蓄型保険のまま置くより、解約して個人向け国債で持つ方が理にかなっている可能性が高い。

今は解約返戻金がいくらになるかを確認して、国債の方がマシなら乗り換えを検討しよう、と提案しているところです(保険を「もったいないから」という理由だけで続けるのは、判断を歪めます。)

デメリットと、僕の割り切り方

無リスク資産の話で一番大事なのは、期待しすぎないことです。

良い面だけ並べて終わると、後で「こんなはずじゃなかった」になります。

割り切っておくべき点を3つ。

① 大儲けはしない。

当たり前ですが、無リスク資産です。資産を増やす役割は最初から株式に振っています。国債に増やす力を求めるのはお門違いです。

② インフレには負けうる。

物価が上がる局面では、現金の実質的な価値は目減りします。これは個人向け国債でも避けられません。ただ、僕はこれを問題視しません。インフレに勝つ役割もまた、株式に持たせているからです。無リスク資産にインフレ対応まで求めると、「無リスク」でなくなります。 役割を混ぜないことが、設計をシンプルに保つコツです。

③ 多少の手間はかかる。

証券会社や銀行で買い付ける一手間はあります。とはいえ一度買えば放っておけるので、頻繁に動かす性質のお金ではない以上、大きな負担ではありません。

👉 守りのお金に、攻めの仕事をさせない。 これが僕の割り切り方です。

やりがちな失敗——無リスク資産で「リターン」を狙う

最後に、同じ轍を踏まないための注意点を1つだけ。無リスク資産の置き場で人が一番つまずくのは、金利を少しでも上げたくて、社債・外債・バランスファンドに手を出すことです。

「普通預金よりマシだから」と、無リスク資産のつもりで社債や外国債券、債券入りバランスファンドを買う。

これは無リスク資産ではありません。

社債にはデフォルトの可能性があり、外債には為替リスクがあり、バランスファンドには余計なコストと中身の不透明さがあります。

守りのお金が、いつのまにかリスクを抱えている——これが一番危ない。

残りの2つは、ここまで読んだ人ならもう言わなくてもわかるはずです。

生活防衛資金まで国債に入れて1年ロックで動かせなくなる失敗(流動性が金利に優先)。

キャンペーンの見かけ金利を渡り歩いて消耗する失敗(手間のわりに利息はわずか)。

どちらも、役割で分ける原則さえ握っていれば踏みません。

まとめ:守りはシンプルに、増やすのは株式で

長くなったので、持ち帰ってほしいことを絞ります。

- 無リスク資産は、リスク資産(株式)と並ぶ「土台」。現金も自国の国債もここに入り、増やす役割は持たせない

- お金は役割で2つに分ける。生活防衛資金・数年内に使う金は現金一択。国債は当てはまらない

- 運用資産の無リスク部分として見たとき、銀行預金(定期含む)は日本国債の下位互換。 銀行を1枚かませた分、国債利回りを継続的に超えられない

- 最低金利0.05%で判断しない。実際の金利は基準金利×0.66で連動する

- 当面使う予定のない据え置きの守り金(高齢期の資金など)も、1年ロックが効かないので国債が向く

お金の置き場で迷う時間は、もういりません。

守りは役割で割り切ってシンプルに決めて、エネルギーは「増やす側」に回す。

それが、残された投資期間を効率よく使う考え方だと、僕は思います。

無リスク資産をどれだけ持つか、その前に「何から手をつけるか」で迷っている人は、投資全体の順番から整理するのが近道です。

→ 「投資は『順番』で9割決まる|最初にやるべき5つの思考」

このあと読むなら(あなたの状況で選んでください)

- ▼ そもそも現金をいくら確保すべきか迷っている人へ → 生活防衛資金はいくら必要?

- ▼ NISAの中で「守り」をやろうとしている人へ → NISAに債券は入れるべき?

本記事の注記

- 個人向け国債・変動10年の制度仕様(適用利率=基準金利×0.66、最低保証年0.05%、半年ごと金利見直し、発行から1年経過後に中途換金可、中途換金調整額=直前2回分の各利子(税引前)相当額×0.79685、1万円単位・毎月発行)は2026年6月時点・財務省公表情報に基づきます。最新の適用利率・条件は財務省の個人向け国債ページでご確認ください。

- 本記事は特定の金融商品の購入を勧誘するものではなく、一般的な情報提供です。最終的な判断はご自身でお願いします。

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。