終身保険を「貯蓄代わりに」と勧められたことはないでしょうか。

「定期預金より増えますよ」「相続税対策になりますよ」「強制的に貯まりますよ」。

どれも一見もっともらしい話です。

でも、数字を一つずつ分解していくと、この3つの売り文句はどれも構造的な矛盾を抱えています。

僕自身、一時払い変額終身保険に100万円を入れ、1年あまりで42万円の含み益が出ました。

それでも解約しました。

理由は単純で、商品の構造を理解したうえで「持ち続ける理由がない」と判断したからです。

この記事では、終身保険にまつわる「貯蓄性」「相続税対策」「強制貯蓄」の3つの神話を、公的データと僕自身の体験から解体します。

👉 結論は「保険と投資を混ぜるな」。この一点に尽きます。

終身保険という商品の正体を解体する

終身保険の営業で、こんな言葉を聞いたことがある方は少なくないはずです。

- 「定期預金より増えますよ」

- 「相続税の非課税枠が使えます」

- 「解約しにくいから、逆に貯まりますよ」

国民生活センターの注意喚起(2020年)でも、「定期預金より増える」「銀行に預けるよりお得」といった販売アプローチが実在することが報告されています。

これは一社・一担当者の問題ではなく、業界の構造的な売り方です。

この記事では、この3つの売り文句を「神話」と呼び、それぞれを数字で検証していきます。

僕自身は一時払い変額終身保険を保有し、含み益が出ている状態から解約した経験があります。

保険の見直し全体を振り返った記事もありますので、体験の全体像はそちらをご覧ください。

→ 月7万円を奪い続けた「お守り」の正体|保険の聖域にメスを入れた日

終身保険とは何か

終身保険は「死亡保障+解約返戻金」の二重構造を持つ商品です。

被保険者が亡くなれば死亡保険金が出る。

途中で解約すれば解約返戻金が戻る。

この「途中解約でもお金が戻る」部分が、「貯蓄性がある」と言われる根拠になっています。

タイプは複数あります。

| タイプ | 特徴 |

|---|---|

| 定額終身 | 予定利率で固定。円建てが多い |

| 低解約返戻金型 | 払込期間中は返戻金を70%水準に抑制。満了後にジャンプ |

| 変額終身 | 運用実績で返戻金が変動。実質的に投資商品 |

| 外貨建て | 米ドル・豪ドル建て。為替リスクを契約者が負う |

| 一時払い | まとまった金額を一括払い。富裕層・相続対策向け |

ここで見落としがちなのが手数料です。

終身保険には信託報酬(年率0.06〜0.86%程度)と保険関係費の2層のコストがかかります。

問題は後者です。

保険関係費は被保険者の年齢や性別で変動し、多くの保険会社が実額を開示していません。

契約者が「自分の保険にいくらコストがかかっているか」を正確に把握できない。

これが終身保険の構造的な問題です。

最大の神話|「貯蓄性」=投資忌避層に投資を売る装置

3つの神話のうち、最も根が深いのが「貯蓄性」です。

予定利率と実質利回りは別物

2026年5月時点で、円建て一時払い終身の予定利率は大手で1.75%水準です(明治安田生命は15年で2.16%、30年で2.37%)。

「1.75%なら定期預金よりずっといい」と感じるかもしれません。

ただし、予定利率は「保険会社が運用に回す利率」であって、契約者の手取りリターンではありません。

保険関係費・販売手数料を差し引いた実質利回りは、まったく別の数字になります。

日経BOOKプラスの試算によれば、予定利率1%の円建て終身保険の場合:

| 保有期間 | 実質利回り(年率) |

|---|---|

| 1年で解約 | −1.68% |

| 10年保有 | 年0.35% |

| 20年保有 | 年0.397% |

予定利率1.75%の商品でも、手数料構造を考慮すれば実質利回りは大幅に低下します。

1,000万円を預けた場合、外貨建てでは初期費用だけで約50万円が消える事例も報告されています。

本当の比較対象は定期預金ではない

営業の場では「定期預金より増える」という比較がよく使われます。

この比較は、意図的かどうかはさておき、本質を見誤らせます。

1,000万円のまとまった資金があるなら、比較対象は定期預金ではなく特定口座でのインデックス投資です。

NISA口座には年間投資枠(つみたて投資枠120万円+成長投資枠240万円=年360万円)があるため、1,000万円を一括で入れることはできません。

特定口座なら金額制限はなく、売却益に約20%の税金がかかりますが、それでも終身保険との差は歴然です。

なお、終身保険の受取金にも税金はかかります。

解約返戻金が払込保険料を上回った場合、差額は一時所得として課税されます(50万円の特別控除あり)。

「保険は非課税」というイメージがあるかもしれませんが、それは誤解です。

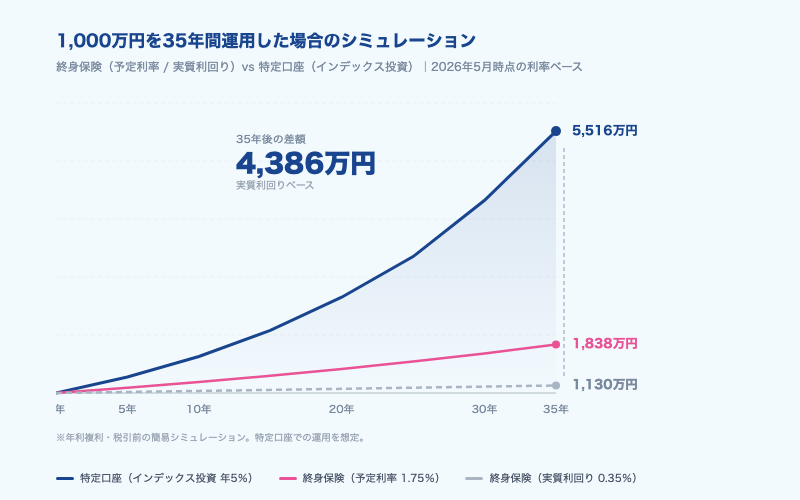

35年間、1,000万円を一括投資した場合のシミュレーションを見てみます。

| 運用先 | 年率 | 35年後の評価額 |

|---|---|---|

| 終身保険(予定利率ベース) | 1.75% | 約1,838万円 |

| 終身保険(実質利回りベース) | 0.35% | 約1,130万円 |

| 特定口座(インデックス投資) | 5.0% | 約5,516万円 |

予定利率ベースですら、特定口座との差額は3,678万円。

実質利回りベースなら4,386万円の差です。

特定口座で売却した場合の税引後でも、差額は3,500万円を超えます。

この差が生まれる構造は単純です。

終身保険は「保険会社が運用する」という建前の裏に、手数料の二重構造が隠れている。

特定口座で同じインデックスファンドを買えば、信託報酬は年0.05%台です。

僕が営業から説明を受けたとき、商品の機能としては「保険会社が運用してくれる安心な投資」に近い印象を持ちました。

金融庁も、こうした投資性の高い保険商品の販売実態を問題視しています。

2024年の中間報告では、ターゲット型外貨建一時払保険の購入者のうち、4年以内に約6割が解約していたことが明らかになりました。

長期保有を前提に売られた商品の6割が4年で解約される。

「貯蓄性」以前に、商品設計と販売の間に根本的なねじれがあります。

保険の「いらない論」を個人年金保険でも数学的に整理した記事があります。

→ 個人年金保険はいらない|iDeCo+NISAで作る「自分専用年金」の数学

補強神話①と③|相続税対策・強制貯蓄

神話①:相続税対策としての終身保険

「終身保険は相続税対策になる」。

これも営業トークの定番ですが、前提条件を確認する必要があります。

相続税には基礎控除があります(2026年5月時点・国税庁令和7年4月1日現在法令等)。

基礎控除:3,000万円+600万円×法定相続人の数

たとえば配偶者と子ども2人なら、3,000万+600万×3=4,800万円までは相続税がかかりません。

さらに、配偶者には配偶者の税額軽減という強力な控除があります。

法定相続分か1億6,000万円のいずれか大きい方まで、配偶者の取得分には相続税がかかりません。

つまり、一般的な家庭であれば配偶者への相続で税負担が発生するケースは限定的です。

生命保険金の非課税枠は別途あります。

非課税枠:500万円×法定相続人の数

同じケースなら1,500万円です。

ここで冷静に考えてほしいのは、相続財産が基礎控除と配偶者の税額軽減の範囲内に収まるなら、そもそも相続税対策は不要だということです。

非課税枠を使うために終身保険に入る意味がありません。

基礎控除を超える資産がある方にとっても、終身保険は選択肢の一つにすぎません。

暦年贈与(毎年110万円まで非課税で贈与できる制度)や生前贈与の仕組みと比較して、手数料を払ってまで終身保険で対策する合理性があるかは別問題です。

神話③:「強制貯蓄」のまやかし

「解約しにくいから、逆に貯まる」。

これは一見メリットに聞こえますが、流動性の制限はデメリットです。

低解約返戻金型の終身保険は、払込期間中の解約返戻金を通常の70%水準に抑制しています。

一時払い型でも、加入直後は元本割れが一般的で、5〜10年かけて元本に戻るのが通例です。

「いつでも解約できる」のは建前で、解約返戻金カーブによって実質的にロックインされています。

ここに矛盾があります。

本当に「強制貯蓄」として設計するなら、iDeCoのほうが徹底しています。

iDeCoは原則60歳まで引き出せません。

終身保険は解約できてしまう。

しかも、解約すると元本割れする期間が長い。

「縛りが中途半端で、かつ縛られている間は損をする」という構造です。

言い換えれば、NISAとiDeCoの悪いとこどりです。

NISAの流動性もなく、iDeCoの税制メリットもなく、どちらの利点も享受できません。

流動性を確保しつつ資産を守る方法は、保険以外にもあります。

→ 生活防衛資金はいくら必要か|会社員でも「半年分」が必要な理由

含み益を手放せない2つの心理バイアス

終身保険が「不要」だと頭では理解しても、解約に踏み切れない人は多いはずです。

僕自身がそうでした。

一時払い変額終身に100万円を入れ、1年あまりで評価額は142万円。

含み益42万円、約42%のリターンです。

「こんなに増えているなら、もう少し持っていればもっと増えるんじゃないか」。

その感覚は、正直に言えばかなり強かったです。

実は、終身保険はどちらに転んでも解約しにくい商品設計になっています。

含み損が出ていれば、サンクコスト効果が働きます。

→ 保険を解約できないのは「もったいない」ではなくサンクコストが理由だという話はこちらです

「ここまで払ってきたのに、今やめたら全部無駄になる」。

損失を確定させたくない心理が解約を阻みます。

含み益が出ていれば、リセンシー・バイアスが働きます。

「こんなに増えているなら、もう少し持っていればもっと増えるんじゃないか」。

直近の好調な成績がこの先も続くと錯覚する傾向です。

そしてもう一つ、House Money Effect(あぶく銭効果)。

自分の元手ではなく「儲かったお金」だと認識すると、リスクの高い判断をしやすくなります。

つまり、損していても得していても、人間の本能として解約しにくい。

終身保険はその心理構造を巧みに突いた商品だと認識する必要があります。

僕が最終的に解約を決めた理由は3つです。

- リターンが大きいということは、リスク(振れ幅)も大きいと本質を理解した

- 42%の含み益は、スキルではなく運の結果だと受け入れた

- 商品の構造を理解しないまま保有し続けている事実が、耐えられなくなった

3番目が決定打でした。

運用の中身も、かかっているコストの全体像も正確には把握できない。

その状態で「増えているからいい」と思考停止することが、自分にとって一番のリスクだと感じました。

リセンシー・バイアスに振り回されないための考え方は、こちらの記事で整理しています。

→ 最高値で売りたくなったら読む記事|「今が天井かも」の正体

変額保険のスイッチング体験や、もう一つの保険解約の詳細はこちらです。

終身保険の代わりに何を選ぶか

「保険と投資を混ぜるな」。

では、分離した先に何があるかを整理します。

① 死亡保障が不要なら:NISAで一括投資

子どもが独立し、配偶者にも十分な資産がある場合、死亡保障の必要性は下がります。

手元のまとまった資金は、NISA口座でインデックスファンドに一括投資するのが合理的です。

信託報酬は年0.05%台。終身保険の手数料構造とは桁が違います。

② NISA枠を使い切っている場合:特定口座でインデックス投資

NISAの非課税枠をすでに使い切っている方は、特定口座での投資が次の選択肢です。

課税される分、NISAよりは効率が落ちますが、それでも終身保険の実質利回り0.35%を大きく上回ります。

③ 死亡保障が必要な時期がある場合:掛け捨て+NISA

子どもが小さい、住宅ローンの団信が不十分など、一定期間だけ死亡保障が必要なケースもあります。

その場合は定期保険(掛け捨て)で保障を確保し、残りをNISAに回す。

保険は保険、投資は投資。機能を分離するのが原則です。

判断フロー|あなたの終身保険は本当に必要か

今、終身保険を持っている方に、3つの質問を投げかけます。

① 自分の保険の手数料率を知っていますか?

信託報酬だけでなく、保険関係費を含む実質コストです。

答えられないなら、「コストが分からない金融商品を持っている」状態です。

② 同じ金額をNISAで運用した場合の期待リターンと比較しましたか?

終身保険の予定利率と、インデックス投資の長期期待リターン。

35年で数千万円の差が出る可能性があります。

③ 「保険会社が運用してくれる安心感」の正体は何ですか?

その安心感は、手数料という形でコストになっています。

インデックスファンドの運用は保険会社より透明で、コストは数十分の一です。

3つとも「問題ない」と答えられるなら、その終身保険には合理的な理由があるのかもしれません。

1つでも引っかかるなら、見直す価値があります。

👉 「リスクが大きいなら、リターンも大きい」。この当たり前の原則を保険が覆い隠しているなら、保険の外に出たほうがいい。

リスクとリターンの関係を根本から整理した記事はこちらです。

📚 この記事の参考書籍

※ 下記リンクは成果報酬型広告です。遷移先は楽天市場の公式サイトです。

保険を含む、お金にまつわる「社会の仕組み」を学べる本を紹介します。

橘玲さんのこの本は、「お金の仕組み」を子どもと一緒に考えるための1冊です。

だからこそ、大人もわかりやすく学べる本になっています。

保険・投資・税金といった大人でも曖昧なままにしがちなテーマを、親子の対話形式で解きほぐしてくれます。

僕自身、「保険と投資を混ぜるな」という結論に至ったのは大人になってからでした。

この本にもっと早く出会っていたら、あの100万円は最初からインデックスファンドに入っていたかもしれません。

【PR】NISA口座で始めるなら

終身保険を見直した先の運用先として、NISA口座は最有力の選択肢です。

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券・楽天カードの公式サイトです。

楽天証券で口座を開く(無料)

NISAの口座開設を検討している方へ。楽天ポイントが貯まる・使える楽天経済圏との相性が強みです。

▶ 公式サイトで口座開設積立投資のカード決済でポイントが貯まります。

楽天カードを申し込む(無料)※広告

まとめ

終身保険にまつわる3つの神話を整理しました。

- 「貯蓄性」:予定利率と実質利回りは別物。35年でインデックス投資と数千万円の差がつく

- 「相続税対策」:基礎控除と配偶者の税額軽減の範囲内なら保険で対策する理由がない

- 「強制貯蓄」:ロックインは流動性デメリット。NISAとiDeCoの悪いとこどり

共通する問題は、保険と投資の機能を一つの商品に混ぜていることです。

混ぜることで手数料が二重になり、コストの透明性が下がり、契約者は判断材料を失います。

保障が必要なら保障だけの保険を買う。

資産を増やしたいならNISAで投資する。

この分離が、資産形成の出発点です。

退職金運用にも同じ構造の落とし穴があります。銀行の「特別プラン」に潜む手数料の実態はこちら。

→ 「退職金の運用先、銀行の“特別プラン”で本当にいい?|50代の出口設計」

参照・引用元

- 国民生活センター「外貨建て生命保険の相談が増加しています!」(2020年2月20日)

- 金融庁 顧客本位の業務運営に関するモニタリング結果(中間報告)(2024年4月3日)

- 国税庁 No.4102「相続税がかかる場合」(令和7年4月1日現在法令等)

- 国税庁 No.4114「相続税の課税対象になる死亡保険金」(令和7年4月1日現在法令等)

- 日経BOOKプラス「1000万円が即50万円減」一時払い保険の手数料構造に関する解説記事

※本記事の数字は2026年5月時点の情報に基づいています。予定利率・手数料率は商品や時期により変動します。

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。