「約6,000本ある投資信託のうち、99%はゴミ商品である。」僕の大好きな経済評論家である山崎元さんはそう断言する。そして投資の原則は「長期・分散・低コスト」であり、これは山崎さんはもちろん、いわゆる名著と言われる書籍でも繰り返し唱えられている。

しかし2025年現在、最近よく聞く原則は「長期・分散・積立」に変化してきており、これは明らかに忖度、大人の事情だ。積み立てりゃなんでもいいってわけじゃねぇ!

金融業界に長く身を置きながら、顧客ファーストの発信を貫き続けた山崎元さんの凄さを改めて感じつつ、金融業界とは無縁の一個人投資家として、投資信託の実力を明らかにしていこうと思う。

僕のようにある程度余裕資金がある状態で投資を始めた中高年の個人投資家が、商品選びで後悔することがないよう、参考にしていただければと思う。

前回記事ではS&P500連動投資信託5本の実力を比較し、eMAXIS Slimが現時点では最強であることを証明できた。そして、なぜこんな差が生じるのか、コストを中心に解説した。

今回は実際に運用した場合をシミュレーションすることで、金額的にはどの程度運用益に差がつくのか、徹底検証していく。

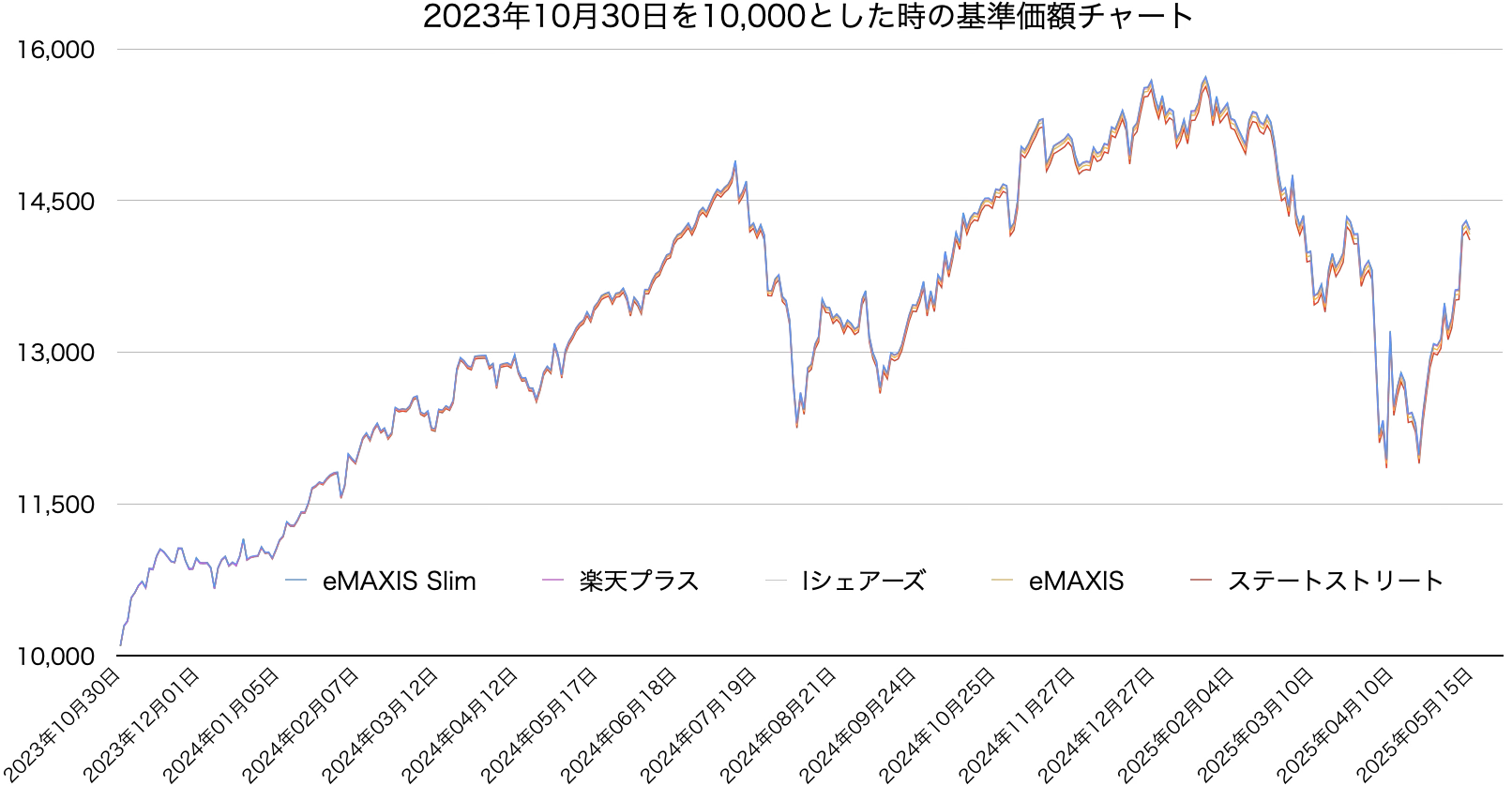

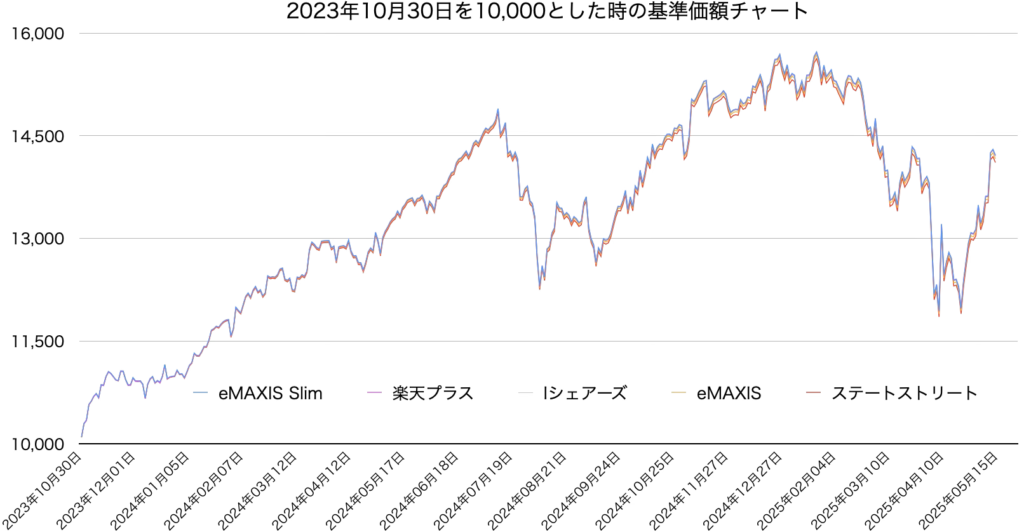

基準価額のチャート

新NISAつみたて投資枠で購入できるS&P500連動ファンドのうち、コストの低い3本とコスト高めの2本を選定し、2023年10月30日の基準価額を10,000円とした場合の基準価額の推移をチャートに表す。

(選定したファンドとそのコストについてはこちらの記事を参照)

どうだろう。「なんとなく差がついてるかなぁ、でもそんなに差がつきそうでもないし、同じ指数に連動するんだからどれでもいいんじゃないの。」くらいに感じるのではないだろうか。

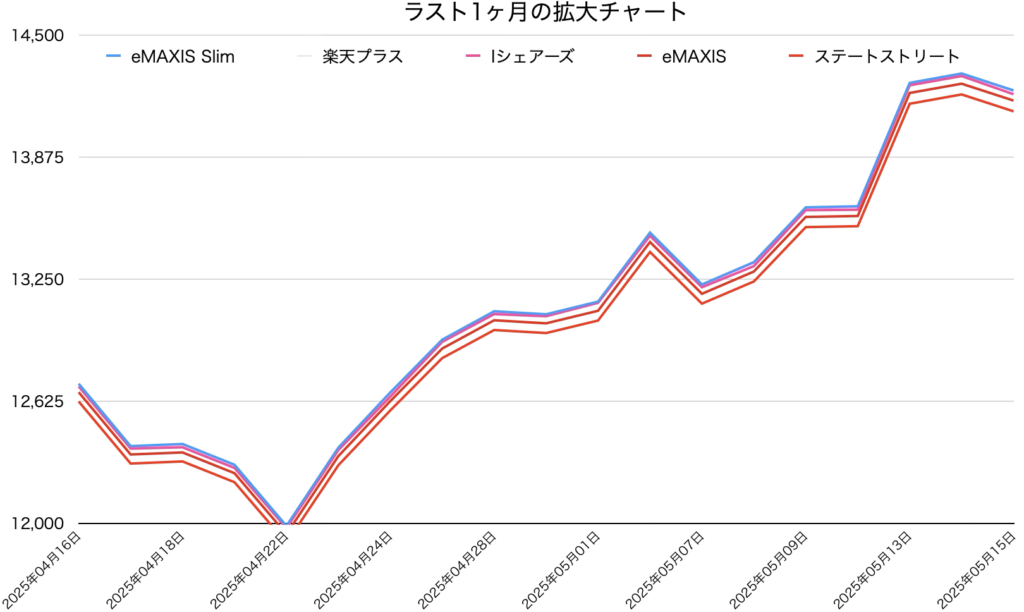

もう少し視覚的にわかりやすくするため、最後の1ヶ月間を拡大したのが次のチャートだ。

こうしてみると、コスト差が基準価額にしっかりと影響していることがわかる。

様々な比較サイトはあるが、基本的に選択期間の最初の日で基準が統一されるため、視覚的にこのような差を意識するのは難しい。

しかし、間違いなくコストが基準価額に影響を与えていることをまずは認識してほしい。

運用シミュレーション

利回り想定

シミュレーションを行うために、まずは各ファンドの利回りを設定する。

実際に先ほどのチャートの期間の騰落率から年利換算する。

| eMAXIS Slim | 楽天プラス | Iシェアーズ | eMAXIS | Sストリート | |

| 2023/10/30 | 22,025 | 9,806 | 41,568 | 16,665 | 23,241 |

| 2025/5/15 | 31,313 | 13,935 | 59,016 | 23,606 | 32,793 |

| 563日 | 42.17026% | 42.10687% | 41.97460% | 41.65017% | 41.09978% |

| 1.54247年 | 142.17026% | 142.10687% | 141.97460% | 141.65017% | 141.09978% |

| 実年利 | 25.62262% | 25.58631% | 25.51051% | 25.32449% | 25.00858% |

| 年利差 | ー | -0.03631% | -0.11211% | -0.29813% | -0.61404% |

| 仮想年利 | 7.00000% | 6.96369% | 6.88789% | 6.70187% | 6.38596% |

この期間、約1.5年で40%Overというとんでもない上昇を記録しており、そのまま年利換算すると25%超になる。このままシミュレーションに使うと現実味のない数字になってしまうため、eMAXIS Slimの年利を7%と仮定して、実年利の差からその他の投資信託の仮想年利を設定した。

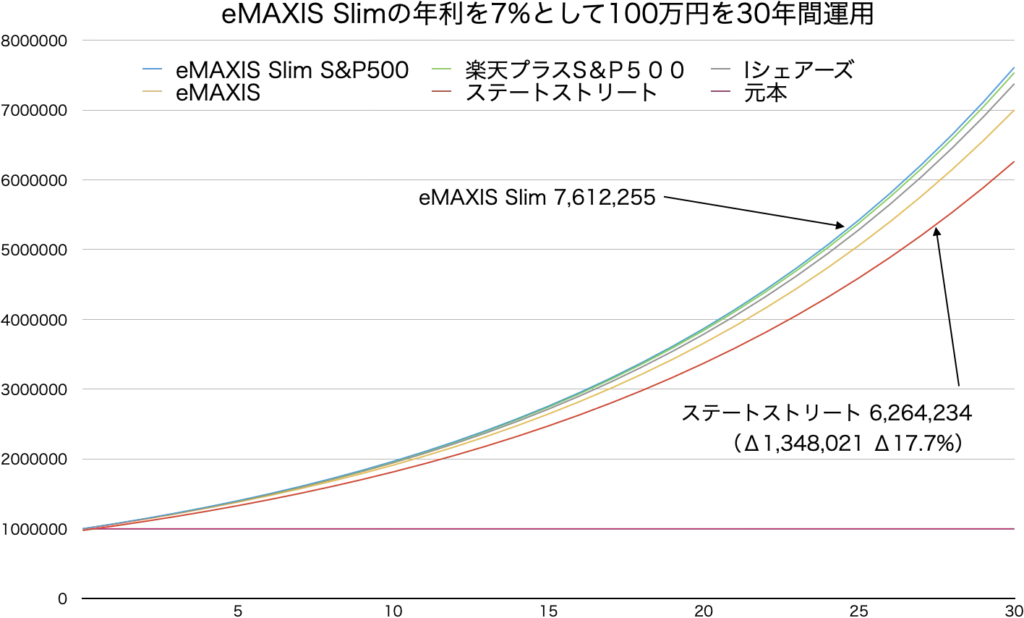

100万円一括投資 30年運用シミュレーション

先ほど設定した仮想年利を使い、元本100万円を30年間運用した場合をシミュレーションしてみよう。

| eMAXIS Slim | 楽天プラス | Iシェアーズ | eMAXIS | Sストリート | |

| 30年後評価額 | 7,612,255 | 7,535,130 | 7,376,571 | 7,001,012 | 6,264,234 |

| Slimとの差 | 0 | -77,125 | -235,684 | -611,243 | -1,348,021 |

| 割合 | ー | -1.013% | -3.096% | -8.030% | -17.709% |

最初に見たチャートではそこまで大きな差には見えなかったが、30年後にはおよそ135万円もの差が生まれていることがわかる。eMAXIS Slimの運用結果760万円に対し、17.7%の大きな差だ。

ちなみにステートストリートの米国株式インデックス・ファンドは、購入時に2.2%の手数料が発生するため、これも考慮に入れている。つまり、実際には97万8千円の運用結果となっている。

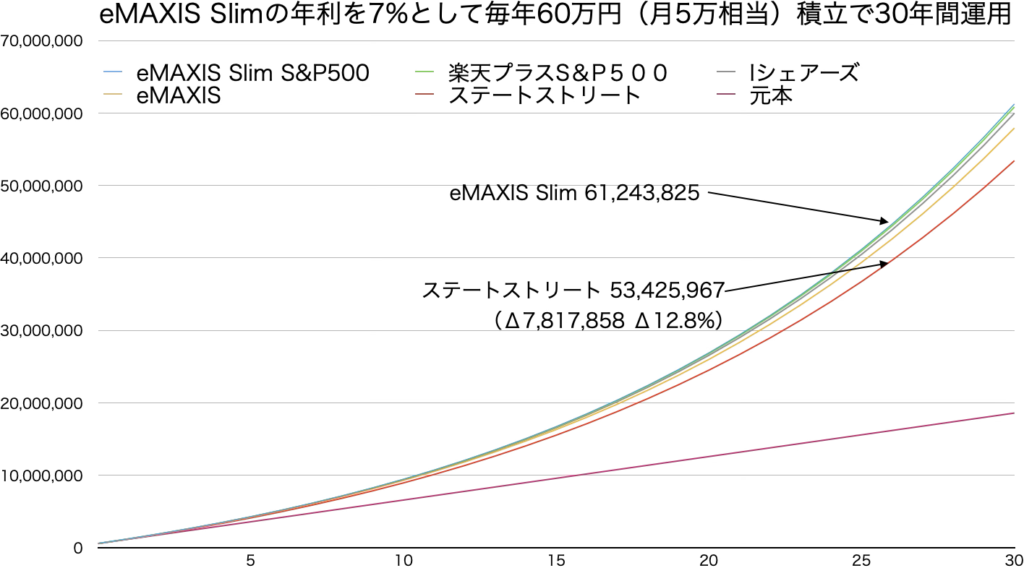

月5万円積立投資 30年運用シミュレーション

続いて月5万円を30年間積立投資した結果をシミュレーションする。(計算上は年初60万円一括)

| eMAXIS Slim | 楽天プラス | Iシェアーズ | eMAXIS | Sストリート | |

| 30年後評価額 | 61,243,825 | 60,828,587 | 59,971,915 | 57,926,025 | 53,425,967 |

| Slimとの差 | 0 | -415,238 | -1,271,910 | -3,317,800 | -7,817,858 |

| 割合 | ー | -0.678% | -2.077% | -5.417% | -12.765% |

比率で見た場合Δ12.8%で、一括投資よりコストの影響は小さいものの、金額差では約780万円と大きな差になってくることがわかる。

まとめ

いかがだったろうか。年利で言えば1%に満たない差でも、実際の運用結果に与える差がとてつもなく大きいことが実感できたのではないだろうか。

今回シミュレーションしてみて、目論見書や運用報告書でコスト差を数字で確認したり、基準価額のチャートを比較してみるだけでは、ここまで金額に差が出ることを意識できないかもしれないと強く実感した。

投資の原則は、「長期・分散・低コスト」であり、低コストより積立が重要なんてことは決してないと断言して終えたいと思う。

S&P500のインデックスファンドなら、特別な理由がない限り、eMAXIS Slimか楽天・プラスを選択することをお勧めする。自身の証券口座(NISA口座)でこれを選べない場合、証券口座の変更まで前向きに考えた方が良いだろう。

次回はつみたて投資枠で購入できるS&P500連動ファンドのラインナップから、運用会社がどのようにして自社の利益を出そうとしているか、売り手の事業戦略について考察してみる。

前の記事:S&P500インデックスファンドやっぱりeMAXIS Slimが最強!?

次の記事:S&P500インデックスファンド 売り手の思惑

コメント