こんにちは、飛雄です。

「資産形成って何から始めたらいいの?」

「40代から投資を始めるのって、もう遅いんじゃないか?」

そんな疑問を持つ方へ向けて、このシリーズでは、

僕自身の実体験をもとに、資産形成の考え方と行動のポイント

をお伝えしていきます。

かつて個別株投資で60万円を溶かした僕のように、投資で失敗したトラウマがある方でも大丈夫です。

カテゴリ「サイドFIREへの軌跡」では、うまくいったことだけでなく、

失敗したことや遠回りしたこと、その理由

まで含めて包み隠さず書いていきます。

前回、わが家の家計が10年以上も「債務超過(マイナス)」だったという残酷な真実を突きつけられた僕。

その真犯人を探るべく家計の深部にメスを入れたとき、真っ先に見つかったのが、毎月約7万円を飲み込み続けていた「保険」という名の聖域でした。

第3話となる今回は、

✅ 月々7万円の流出。2008年から僕が「思考停止」で払い続けた保険の正体

✅ 153万が278万に?「増えて良かった」と喜ぶ僕を殴りつけた、数字の真実

✅ 営業マンは教えてくれない。僕が「保険は不要」と断言できた、日本の最強の盾

をお話しします。

「安心のため」という言葉に隠された搾取に気づき、サンクコストを振り切って舵を切る。

僕が自分の人生のコントロール権を取り戻した、最も心が削られた戦いの記録です。

どんな人間の実践記なのか、プロフィールもぜひご覧ください。

債務超過の「真犯人」は保険だ!

月々7万円の保険料 お金が貯まるわけがない!

家計と総資産の見える化をマネーフォワードMEで実現した僕は、すぐに固定費の最適化に取り組むことにした。

マイホームの取得時点から家計が債務超過に陥っていたことに衝撃を覚えると同時に、それが10年以上もの長期間に及んでしまっていた原因・真犯人を特定する。

それが「保険」だ。

月々7万円もの保険料を支払っているにもかかわらず、「これらの保険は今の飛雄家に必要なのか」即答できない自分に苛立ちを覚える。

年間84万円。

加入から15年間で約1260万円。

住宅ローンの返済に加え、これだけの支出があればそりゃあ純資産が増えていかないわけだ。

15年前、自分が何を目的にこいつらに加入したのか、振り返ってみることにする。

保険加入時の目的:飛雄(30歳)の浅はかな判断

「ふぅ、明日はハウスメーカーと内装の打ち合わせ、明後日は保険屋との打ち合わせか。」

30歳。会社でもそれなりに責任ある仕事を任されるようになったころ、

僕、飛雄と妻、仁花は「長女、冴子が小学校に上がる前に拠点を決めたい」そんな考えでマイホームを購入することに決めた。

土地、ハウスメーカー選びや住宅ローンの手続きなど、仕事の繁忙と合わせ、

決断すべき事項1つひとつの重さに僕の疲労はピークに達していた。

「このタイミングで保険会社を丸ごと乗り換えるのは正直面倒だなぁ」

確かに保険自体の見直しは必要だし、仁花が良かれと思って提案してくれたことだ。

「今の生命保険すごく高い気がする。家も買うし、保険も見直したいから〇〇生命に話聞いてみない?」そう相談され、了承した。

最初に営業に来た保険会社で何も考えずに契約してしまった過去の自分を責めるしかない。

日曜日。自宅に保険の営業マンを迎え入れる。

絶対に必要なのは、僕が働けなくなってしまった場合に家族に住宅ローンを背負わせないこと。

これには掛け捨ての収入保障保険を選択した。

保証額は徐々に減っていくが、どのタイミングであっても住宅ローン残高を超える一時金が支払われる状態を確保する。

その後、医療保険と貯蓄性の高い商品を次々と紹介される。

その都度仁花と会話するが、もしかしたら

「全部見直そう。って言ったのは仁花なんだから仁花がちゃんと考えて決めてね」

そんな感情が顔に出てしまっていたかもしれない。

最終的に収入保障の他に変額保険1本と、夫婦2人分のドル建て生命保険、医療保険の計6本を契約し、これまで契約していた他社の生命保険を解約することにした。

153万が278万に?「増えてよかった」と喜ぶ僕に突きつけられる数字の現実

そして今、「確率低・損失大」に備えるという保険の原則と、「保険は保険、投資は投資、混ぜるな危険」という真実を知った僕は、すべての保険契約について「今、僕たちに必要か?」を徹底的に洗い出すことにした。

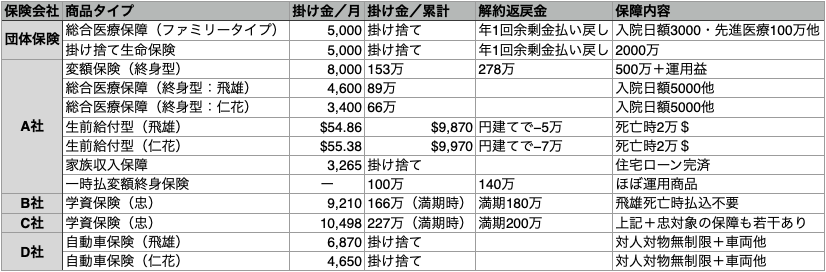

【飛雄が契約していた保険一覧】

「……こんなに入ってたのか。」

驚きと共に、何とも言えない後悔がこみ上げてくる。

1260万円、アルファードが2台買える金額だ。

生命保険文化センターの2024年の調査によると、2人以上世帯の生命保険の年間払込保険料は平均で35.3万円。(個人年金保険含む)

これに対し、我が家は生命保険機能を持った商品(学資保険含む)の合計で約54万円である。学資保険を抜いても約40万円。少し前まで冴子の学資保険にも加入していた。

平均を大きく上回るこの差額こそが、僕が15年間支払続けた「無知という名の税金」だった。

どれも「万が一のために」と思って契約したものばかりだったが、冷静に見ると、その“万が一”に対する準備が過剰すぎるのは明らかだった。

今僕にもしものことがあった場合、住宅ローンを完済した上で3000万円以上の保険金が入る。だがこれは、「もしものこと」がなければ使うことができないお金でもある。

今後もこの保険料を支払い続ける場合、払った額と保障額の差はどんどん縮まっていく。つまり保険は早死ににかけるギャンブルだということを数字で理解できた。

「完全に、知識不足だったな……」

一方で、収入保障保険はローン残高と連動するよう設計されており、目的と内容が一致していた。数少ない“合格ライン”の契約だった。そのまま残すことも一瞬考えたが、退職金が住宅ローン残高を超えていることを確認し、解約することにした。

ここから僕を最も悩ませたのは貯蓄性を持った商品——変額保険だった。

153万が278万に。儲かったと喜んでいいのか?|貯蓄型保険の非合理性を暴く

変額保険の評価額には、しっかりと含み益が出ていた。

「利益が出てるものを解約するのか?」という感情が湧き上がる。が、それと同時に、ある不安も頭をよぎる。

「この利益って、ほんとに“得”してるって言えるのか?」

ここで最近学んだ投資の知識が活きてくる。

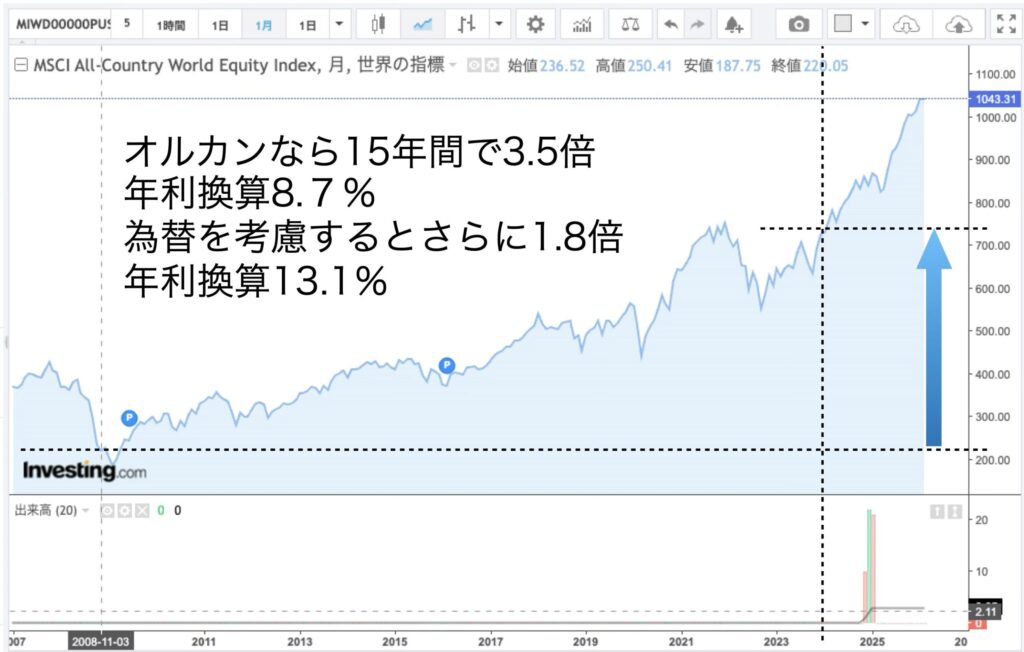

MSCI ACWI(全世界の株式の平均と言える指数)に連動する投資信託に投資していたとしたらこの153万円はいくらになっていたのか。計算してみることにした。

まずACWIの指数がこの保険加入期間15年でどう変化したのかがこれ。為替を含めると年利で13%というとんでもないリターンを記録している。

月8千円の積立投資を15年間、年利13%で運用できたとすると、評価額は400万円を超える。

オルカンに投資していた方が100万円以上資産が増えていたのだ。

ちょっと違う見方をしてみる。

現在の解約返戻金を運用成績とみなした場合、月5千円ちょっとで達成できていた。ということは、死亡保障500万円の生命保険に月3千円程度支払っていたことになる。

保険会社に100万円以上のチップを払い、3000万円の保障が買えるお金で500万円の保障を受けていたということだ。笑えてくる。

極めつけは仁花のドル建て保険だ。貯蓄性を持った商品のくせに現状の解約返戻金はマイナス。為替を考えれば相当利益が出ていてもおかしくないにもかかわらずだ。

そもそも仁花にもしものことがあった時、僕はお金に困るのだろうか?

もしものことなんて起こって欲しくはないし、その時に2万ドルもらって「ああ良かった」なんて思えるはずもない。

15年間、大切なお金を預けて、リスクも取って、円安という追い風まで吹いていたのに、手元に残るのは元本割れの返戻金。それはもはや投資ではなく、『預けたお金が目減りする魔法』にかかっていたようなものだ。

これが「保険は保険、投資は投資、混ぜるな危険」の真実。

完全に腹落ちした。

営業マンは教えてくれない「世界最強の公的保険」

医療保険は本当に必要?何に備えているのか

生命保険については団体扱いの掛け捨て分を除きすべての解約を決めた。次は医療保険である。

A社の医療保険、加入から15年間で受給したのは新型コロナにかかった時の数万円のみである。支払い総額は150万。どう考えても割に合わない。

そもそも割に合うかを考えてしまう時点でそれは保険ではない。

加入者全員が「割に合う」ことなどないのだ。

では医療保険は何に備えるために入るものなのか、考えてみる。

それは「病気になった時に医療費が払えず、適切な治療が受けられない」こと、これに限るだろう。

「病気で働けなくなったら家計収入が下がる」とか、「入院することになったら個室に入りたいから差額ベッド代が欲しい」とか考えてしまう人もいるかもしれない。

でもこれは本質的ではないことを理解した方がいい。

医療保険では収入は賄えないし、それ専用の保険商品が別にある。差額ベッド台はお金を貯めておけばいいのだ。

でもいくら貯めていけばいいのかわからない。そんな時はこう考えてみる。

保険商品は高度な確率・統計学の知識を用いて保険料率の算出、商品開発、リスク評価を行う数理業務のプロフェッショナルである「保険数理士」が、保険会社にも確実に利益が出るように設計している。

だからその保険金額は、「今の自分の条件なら、月々いくら貯めていけば医療費に困らないか、自分よりめちゃくちゃ頭のいいプロが設計してくれた」金額なんだ。

あとは簡単だ。ネットで検索すれば希望する保障でいくらくらいの保険料になるかはすぐに試算できる。

検索の一例:価格.com保険で試算してみる

30歳男性で入院日額5000円、終身で累計1000日以上の保障がほしい。

そう考えるなら、月1500円程度貯めていけば確率的には十分な備えとわかる。

繰り返すがこれは、”確率・統計”に詳しい”保険のプロ”が、「これだけあれば十分保険会社にも利益が出る」と計算した合理的な額なのである。

この金額を自分で正しく運用する。これが最も合理的な備えと言えるだろう。

営業マンは教えてくれない「世界最強の盾」

保険の営業マンはFP:ファイナンシャルプランナーを名乗ることが多い。にもかかわらず、「あなたにとってどのくらいの保障が必要なのか、から一緒に考えましょう」とはならない。

もちろん提案はしてくれるのだが、「あなたの年齢や家族構成なら、うちのこの保険商品がおすすめです」といった、保険加入を前提とした”商品”の提案なのである。

日本は「国民皆保険」、すべての国民が世界最強とも言える盾を装備している。

窓口での自己負担は最高で3割だし、高額療養費制度もあるため1ヶ月の医療費にも上限がある。年収770万円くらいまでは1ヶ月の医療費の自己負担上限額は8〜9万円程度で済むのだ。

特に高額療養費制度は知らない人も多いと言われており、僕も実際45歳で資産形成に目覚めるまで知らなかった。さらに僕の加入している健康保険組合には付加給付もある。これも知らなかった。

FPを名乗るなら、せめてこれらの制度を説明した上で、「それでももう少し備えたいならこの保険はいかがでしょうか?」と聞いてほしい。

もちろん営利企業の営業職であり、会社や自身の利益を考えたらそんなことをする必要はなく、無知な消費者でいる方が悪いと分かった上での発言である。

それでも「不安に備えたい」というのが日本人の国民性である。

実際仁花は高額療養費制度も知っていたが、団体扱いの医療保険については「これくらいは残しておきたい」という気持ちを持っていた。

僕は「医療保険は無駄でしかない」そんな考えに完全に変わっていたが、ここは仁花に賛同することにした。夫婦の家計管理はチーム戦。感情も大切だ。

それでも1年後、倹約と投資で着実に増えた総資産を見ながらもう一度保険について話し合い、団体扱いの医療保険についても解約の同意を得た。

結論:保険を捨てて、人生の舵を握る

この経験で学んだことは3つ。

✅ 保険は保険、投資は投資、混ぜるな危険

✅ 公的保険の中身を知れば、医療保険の無駄さがわかる

✅ 夫婦の資産形成はチーム戦、お互いの腹落ちが大切

保険は保険、投資は投資

保険に入りすぎたことを後悔したが、すべての保険が無駄だと言いたいわけではない。

僕の場合、住宅ローンで負った負債に対して、家族収入保険は合理的な備えだった。

(金額的にはちょっと余分だったが。)

しかし貯蓄型の保険については明らかに無駄だったことを数字で理解することができた。投資はギャンブル、危険なもの。日本人にはそんな意識を持つ人が多いし、実際僕も失敗しているが、それは正しい「資本主義社会の成長への賭け方」を知らないだけである。

保険会社は、その正しい賭け方を顧客に提供し、その対価として莫大なコストを要求することで、自身が利益を得ているのである。

公的保険の中身を知れば、医療保険の無駄さがわかる

会社員は税金だけでなく、社会保険料も給与から天引き(源泉徴収)されるため、「各種保険料を納めている」という実感が少ない。

これは確定申告の手間がかからないメリットとされることも多いが、その支払いに対してどんな対価を得ているのかを学ぼうという意識が薄くなるというデメリットがとても大きい。

これは保険に限った話ではなく、非常に大きな学びであった。無知は罪である。という学びだ。

「社会保険料」と一括りにされているが、その中身は「健康・年金・介護・雇用・労災」と多岐にわたる。そしてその支払いは会社と折半している。

会社からしてみればこれも人件費なのだから、実質的には給与明細に表示される社会保険料の2倍の額を払っているのと同じだ。

こういった知識も知ることで世界の見え方が変わってくる。面倒くさがらずに知識を身につけていきたい。

夫婦の資産形成はチーム戦、お互いの腹落ちが大切

今回やって良かったことは、A社の保険をすべて解約したことだが、それ以上に勝手に解約するのではなく、仁花の合意を得て進めたことも良かった。

きっと僕1人で考えていたら団体扱いの医療保険も同じタイミングで解約したはずだ。

そうした場合、仁花にはなんとなくの不安感と、「私は不安に備えたいと考えているのに勝手に飛雄が解約した」というわだかまりが生まれていたと思う。

こうした小さなしこりは将来的に資産形成を阻む大きな壁になりかねない。

パートナーの理解を得られない。それはパートナーが悪いのではない。自分にパートナーの理解を得られるほどの器がないのだ。

そう考えて、今後も我が家の資産形成にチームで臨んでいきたい。

医療保険の必要性については、別の記事でも詳しく解説しています。

特にがん保険の必要性にスポットを当て、その必要性を合理的に判断できる記事となっていますので、ぜひ参考にしてください。

「医療保険はいらない?日本の公的医療制度から合理的に考える」

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。

コメント