「TOPIXがマグニフィセント7に勝っている」——この1年の成績を並べると、本当にそうなっています。冗談でも切り取りでもなく、数字はこの後すぐお見せします。

つい最近まで、話は真逆でした。

「S&P500がすごいと言っても、牽引しているのはマグニフィセント7だけ。

M7を除いたS&P493の成績は、日本株レベルだ」

——長らく超低迷期にあった日本株を引き合いに、“その他493社”を嘲笑する言い回しが、半分笑い話として流行していたのを覚えている人も多いと思います。

それが今、S&P493どころか、当の引き合いに出されていたTOPIXまでもが、直近成績でマグニフィセント7に勝っています。

ではオルカンやS&P500をやめて、TOPIXに乗り換えるべきなのか。

結論を先に言うと、この記事は「乗り換えるべき指数」を教える記事ではありません。

「すごい」と聞いてから乗り換える行為そのものが、なぜあなたの資産を削るのか

——その構造を、同じデータの“切り取り実演”でお見せする記事です。

読み終わる頃には、市場のニュースに心を動かされない理由が1つ手に入ります。

👉 勝者を当てる必要はない。勝者を必ず含む買い方が、すでにあなたの手元にある。

TOPIXはマグニフィセント7に勝っている(これは事実だ)

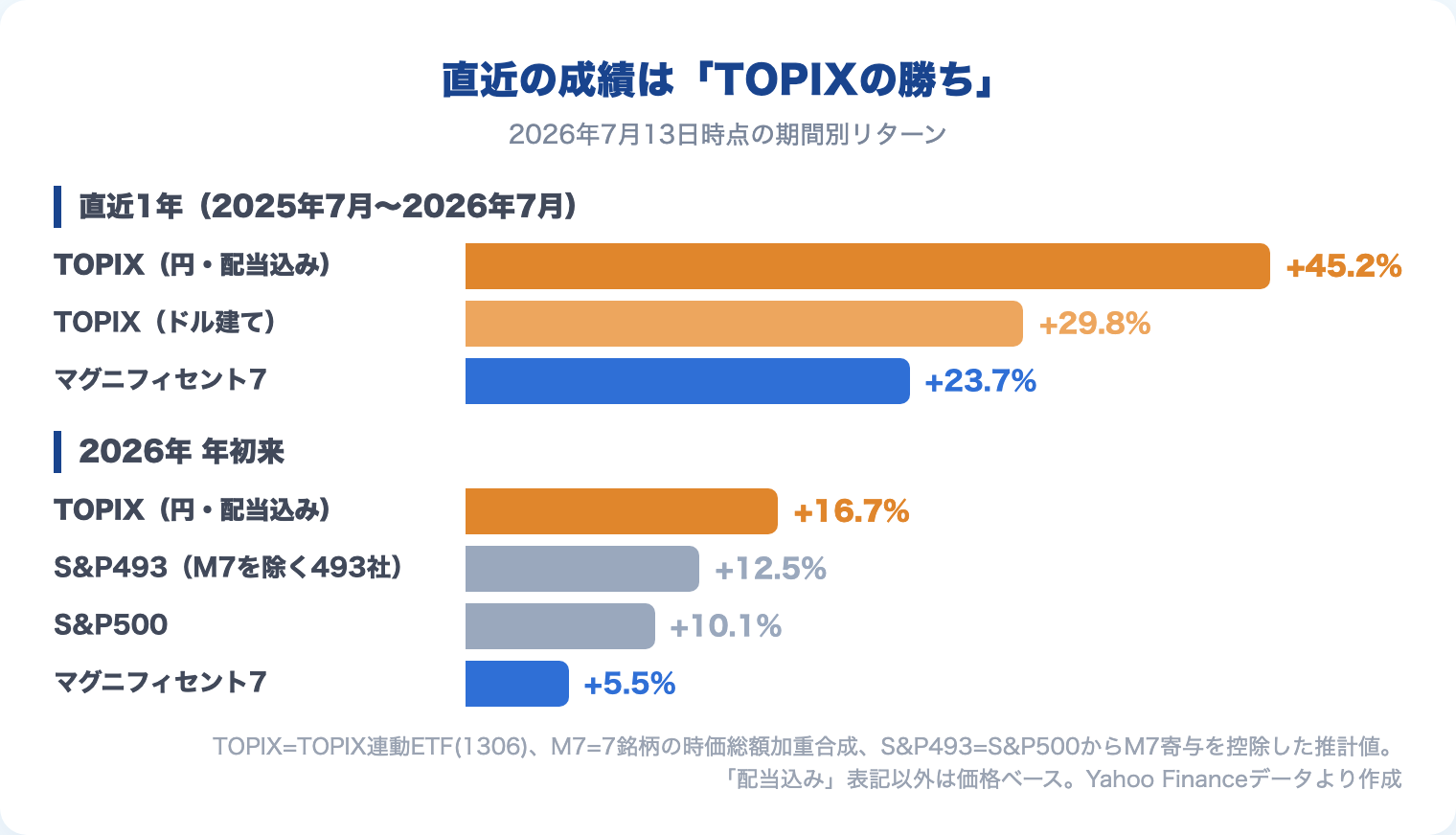

まずはデータを確認してみましょう。2026年7月13日時点の成績です。

直近1年(2025年7月〜2026年7月)

- TOPIX(円・配当込み):+45.2%

- マグニフィセント7(時価総額加重・ドル):+23.7%

「円安の効果でしょ?」と思った人、鋭いです。ですが通貨を揃えても結果は変わりません。

ドル建てで見たTOPIXは+29.8%。それでもマグニフィセント7に勝っています。

2026年年初来では、さらにはっきりします。

- TOPIX(円・配当込み):+16.7%

- S&P493(S&P500からM7を除いた493社):+12.5%

- S&P500:+10.1%

- マグニフィセント7:+5.5%

マグニフィセント7が最下位です。あの「TOPIX並み」と笑われていたS&P493にも、当のTOPIXにも負けています。

ちなみに、日経が下げた日でもTOPIXは最高値をつける——同じ日本株なのに真逆に動くこのからくりは、別記事でセクターローテーションとして整理しています。

思い出してください。

2023〜2024年、「S&P493はTOPIXレベル」という揶揄が流行りました。

実際、当時の数字を確認すると揶揄は正しかった。

2023〜2024年の2年間で、マグニフィセント7が+163.8%も上げる一方、S&P493は+28.2%、TOPIXはドル建てで+24.4%(いずれも2026年7月13日時点の遡及集計)。

たしかに“その他大勢”は日米で同レベルでした。

それが2年もたたないうちに、立場が入れ替わった。笑っていた側が、笑われる側に回ったわけです。

👉 「米国のトップ企業群が、日本の市場平均に負けている」——2026年、これは煽りではなく集計結果です。

さて。この数字を見て、心のどこかが「……TOPIX、ちょっと買おうかな」と動きませんでしたか?

その心の動きを覚えておいてください。

この記事の主役は、マグニフィセント7でもTOPIXでもなく、いまのあなたの心の動きです。

種明かし:同じデータで「マグニフィセント7圧勝」も作れる

ここから種明かしです。いま見せた数字に、嘘は1つもありません。

それでも僕は、同じデータを使って正反対の記事を書けます。

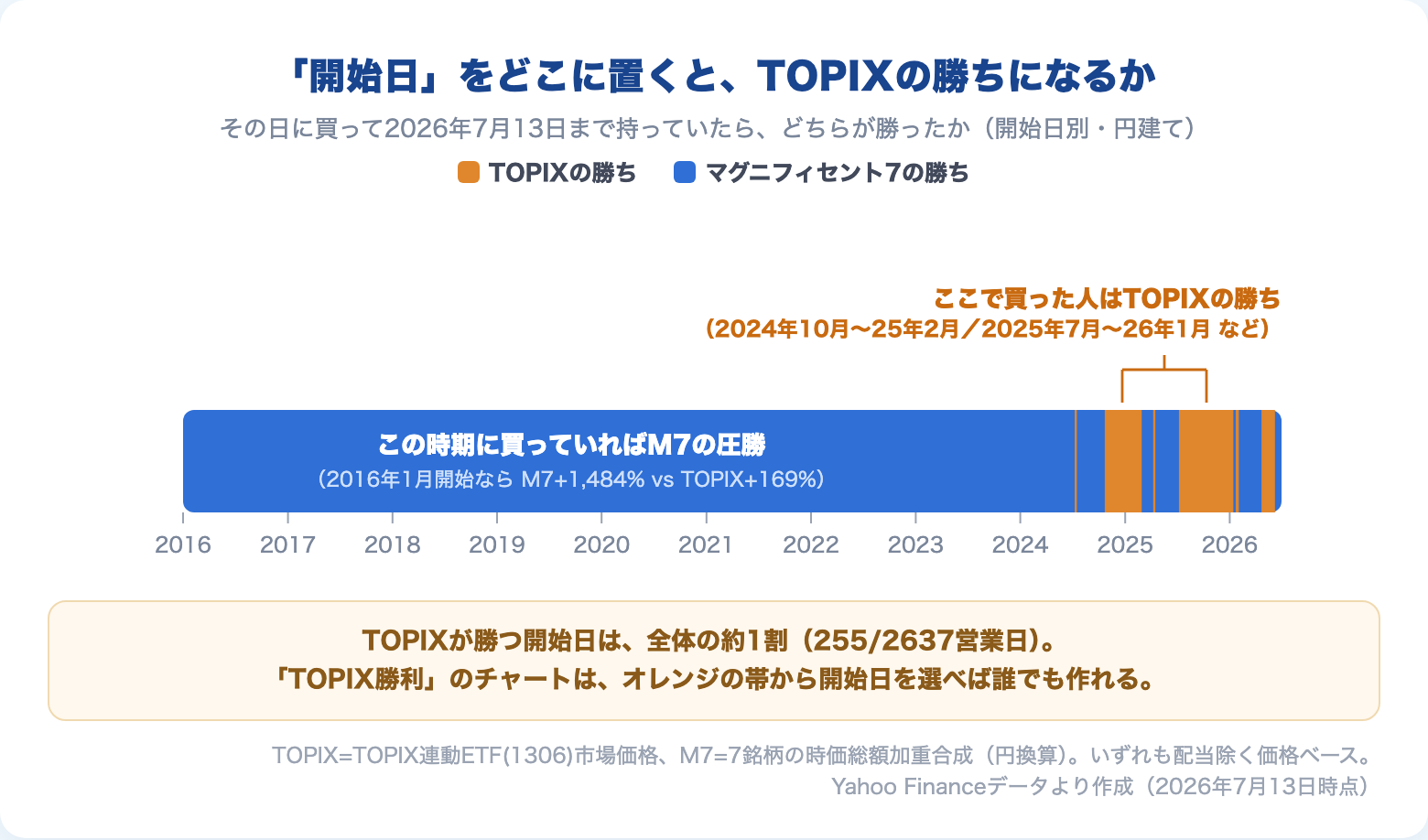

10年(2016年7月〜2026年7月)で切るとこうなります。

- マグニフィセント7:+1,047.7%(約11.5倍)

- S&P500:+250.9%

- TOPIX(ドル建て):+103.1%

10倍差です。勝負になっていません。

「TOPIXがM7に勝っている」と「M7がTOPIXの10倍」は、

同じ日に、同じデータから、どちらも正しく言えてしまう。

違いは開始日をどこに置くかだけです。

図2は「その日に買って2026年7月13日まで持っていたら、TOPIXとマグニフィセント7のどちらが勝ったか」を開始日ごとに塗り分けたものです(どちらも円建て)。

2024年10月〜2025年2月、あるいは2025年7月〜2026年1月に買った人はTOPIXの勝ち。

一方、2023年以前に買った人はM7の圧勝で、TOPIXが勝つ開始日は全体の約1割しかありません。

逆に言えば、約1割もあるんです。オレンジの帯から開始日を選べば、「TOPIX勝利」のチャートは誰にでも作れます。

つまりこういうことです。

SNSやニュースで見かける「〇〇が△△に勝った」というチャートは、ほぼ例外なく結論が先にあって、それが最も映える期間が後から選ばれています。

作為がなくても同じことが起きます。

話題になった時に切り取れば、その時点で一番上がったものが主役になるのは当たり前だからです。

そしてこれは、ファンドの説明書とも言える目論見書でも同じです。

設定日を起点に描かれた右肩上がりのチャートは、「その期間が一番映えるから商品化された」という順序で生まれています。

新しいファンドのチャートをどう読めばいいかは、ダウハイ10を題材に実演しています。

👉 チャートの見た目は、開始日という“たった1つの変数”でどうとでもなる。

だから「どちらがすごいか」を議論しても仕方がない。

問うべきはこっちです——「すごい」と聞いてから買う人には、何が起きるのか。

「すごい」と聞いてから買う人は、いつも高値掴みになる

「マグニフィセント7がすごい」という話があなたの耳に届いた時点で、1つ確実なことがあります。

M7はもう上がり切った後だ、ということです。

考えてみれば当然です。すごくなければ話題にならない。

話題になるのは大きく上がった後。

つまり「話題を聞いてから買う」という行動は、構造的に「上がった後に買う」ことと同じです。

世間で言う高値掴みですが、たちが悪いのは、本人には高値を掴んでいる自覚がまったくないことです。

むしろ「出遅れたけど、まだ間に合う」と感じている。

そして今回の逆転で、同じ構造がもう1周します。

「TOPIXがすごい」と聞いて乗り換えた人は、TOPIXが+45%上がった後に買う。

次に別の何かが話題になれば、また上がった後に乗り換える。

「その時々のすごいもの」を渡り歩くと、全部の資産クラスの“上がり切った後”だけを集めたコレクションが出来上がります。

上昇は取り逃し、その後の凡庸な期間(あるいは下落)だけを律儀に受け取る。

おまけに乗り換えのたびに利益に約2割の税金を先払いして、複利の元本を自分で削っていく。

実際、「M7すごい」を聞いて2026年の年初に飛びついた人の成績が、さきほどの+5.5%——同じ期間に、何も考えずS&P500を持っていた人の半分です。

これは知能の問題ではありません。人間の仕様です。

直近の成績ほど強く印象に残り、それが続くように感じる。

行動経済学で言う直近効果(リーセンシー・バイアス)で、僕も例外ではありませんでした。

20年前の僕は、浅い知識で個別株を売買していました。

日々の値動きに一喜一憂し、ニュースで話題の銘柄が気になり、「こっちの方が上がりそうだ」と乗り換える。

いま思えば、話題を後追いして高値を渡り歩いていただけです。

結果、僕は市場から退場しました。

「すごいものに乗り換え続けた投資家の末路」の実例なら、遠くを探す必要はありません。昔の僕です。

いまの僕はインデックス投資に本気で取り組んでいますが、一番変わったのは知識量ではありません。

ニュースに心が動かなくなったことです。

M7が沈もうがTOPIXが最高値を更新しようが、僕のやることは何も変わらない。

この「心が動かない仕組み」こそ、インデックス投資の最大の効用だと僕は考えています。

👉 高値掴みは「銘柄選びの失敗」ではなく、「話題を聞いてから動く」という手順そのものに埋め込まれている。

未来は誰にもわからない。だから「当てなくていい」インデックス投資を選ぶ

念のため、はっきり書いておきます。

この記事は「マグニフィセント7の時代は終わった」という記事ではありません。

このままM7が沈む未来も、AIの収益化が本格化して再び圧勝する未来も、両方あり得ます。

どちらになるか、僕にはわかりません。あなたにも、プロにもわかりません。

わかるなら、とっくにその人だけが大富豪になっています。

では未来がわからない人間はどうすればいいか。

勝者を当てるのをやめて、「勝者を必ず含んでいる」買い方を選ぶ

——これが市場平均(時価総額加重インデックス)の正体です。

ここで、見落としがちな事実を1つ。

S&P500の中でマグニフィセント7が占める割合は、10年前はたった8%でした。

それが2023年末に27%、いまでは約34%です。

この間、保有者が何かをする必要はありませんでした。

M7が成長するのに合わせて、指数が勝手にM7の保有比率を8%から34%まで引き上げてくれていたんです。

売買手数料ゼロ、課税ゼロ、判断ゼロで。

時価総額加重インデックスとは「乗り換え作業を市場が無料で代行してくれる仕組み」です。

次の主役がM7の復活でも、S&P493の逆襲でも、まだ誰も知らない会社でも、上がったものは自動的にあなたのポートフォリオの主役になっていく。

「平均しか取れない」のではなく、「勝者を取り逃すことが構造上できない」——これが市場平均の本当の強さです。

だから、立場ごとの結論はシンプルです。

- S&P500・オルカンを持っている人:何もしなくていい。あなたはすでにM7を約3割持っていて、この10年の上昇も取り込み済みです。オルカンなら好調な日本株(約5%)まで自動で入っています。今回のニュースは、あなたにとって「持ち方が正しかった」という答え合わせでしかありません。

- M7ファンドやテーマ型を検討していた人:「すごい」と聞いて検討を始めたなら、それがまさに“上がった後に買う手順”です。僕は買いません。

- すでに集中投資をしている人:僕の友人にもFANG+に全力の人と、インドをトッピングしている人がいます(後者はいまトータルの成績を落としています)。僕が2人に伝えているのは1つだけ——「信じたなら、続けた方が後悔しづらい」。 最悪なのは集中投資そのものではなく、話題が移るたびに信念ごと乗り換えることです。それは20年前の僕です。なお、FANG+そのものとの付き合い方はFANG+で投資してもいい。でもインデックス投資をしたい人には向かない理由で線引きを書いています。

そして最後に、この記事で一番大事な確認です。

冒頭で「TOPIX、ちょっと買おうかな」と心が動いた人。

その心の動きこそが、高値掴みが生まれる瞬間です。

実物を体験してもらうために、僕はわざと「TOPIXがM7に勝っている」という切り取りから記事を始めました。

データは全部本物で、それでもあなたの心は“仕込まれた開始日”に動かされた。

SNSとニュースは、この仕掛けを毎日あなたに向けて打ち続けています。

👉 ニュースが教えてくれるのは「次に何が上がるか」ではなく、「もう上がってしまったもの」なのです。

▼「勝者を自動で組み込む仕組み」を最後まで理解したい人へ

▼TOPIXもS&P500も最高値圏で、いま買うのが怖い人へ

▼これからインデックス投資を始める人へ

まとめ:「すごい方に乗り換える」ゲームから降りた人が勝つ

- 「TOPIXがマグニフィセント7に勝っている」は事実。ただし開始日を変えれば「M7が10倍差で圧勝」も同じデータから作れる。チャートの勝者は開始日1つで入れ替わる

- 「すごい」と聞いてから買う手順は、構造的に高値掴みになる。話題は上がった後にしか生まれないからだ

- 未来の勝者は誰にもわからない。だが時価総額加重インデックスは、M7の比率を8%→34%へ自動で引き上げてきたように、次の勝者も自動で組み込む

- S&P500・オルカン保有者に必要なアクションはゼロ。今回のニュースは乗り換えのサインではなく、「当てなくていい仕組み」が機能している証拠

僕自身、話題の銘柄を渡り歩いて市場から退場した過去があります。

あの頃の僕に一番足りなかったのは銘柄を見る目ではなく、「見る目は要らない」という知識でした。

ニュースで心が動いたら、この記事の図2を思い出してください。

開始日をずらせば、勝者はいつでも入れ替わる。

あなたが乗るべきなのは「その時々の勝者」ではなく、勝者が誰であっても取り逃さない市場平均です。

📚 “勝者を当てるゲーム”から降りたい人への1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

「その時々の勝者を当てにいくほど、成績は市場平均から遠ざかる」——この記事で書いたことを、半世紀のデータと運用の現場から突きつけてくるのが本書です。

タイトルの「敗者のゲーム」とは、上手に打とうとするほどミスで自滅するアマチュアテニスの比喩。

プロを出し抜こうとする売買こそが敗着で、市場平均を持ち続ける“何もしない”が勝ち筋だと腹に落ちます。

僕自身、話題を追って市場から退場した20年前にこの1冊を読んでいれば、遠回りせずに済んだと本気で思っています。

関連リンク【PR】

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券・楽天カードの公式サイトです。

楽天証券で口座を開く(無料)

市場平均をこれから積み立てるなら、NISA口座で。手数料の安さと取扱商品の豊富さで、長期インデックス投資の定番です。

▶ 公式サイトで口座開設積立投資のカード決済でポイントが貯まります。

楽天カードを申し込む(無料)※広告

【本記事の注記】

- 本文中のリターンはすべて2026年7月13日時点の集計です。マグニフィセント7はApple・Microsoft・Alphabet・Amazon・NVIDIA・Meta・Teslaの時価総額加重合成(発行株数は2025年時点の概数で固定した近似値)、S&P493はS&P500からM7の寄与を控除した推計値、TOPIXはTOPIX連動ETF(1306)の市場価格(配当込みと明記した箇所は分配金再投資ベース)を使用しています。図2の勝者判定は両者とも円建て・配当除く価格ベースで統一しています(TOPIXは配当利回りが高いため、配当込みで比較するとTOPIXの勝ち開始日はさらに増えます)。厳密な指数値とは数%の誤差があり得ますが、本文の論旨(期間による勝者の入れ替わり)には影響しません

- 過去のリターンは将来の成果を保証しません。本記事は特定商品の売買を推奨するものではありません

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。