2026年7月7日、ニッセイアセットマネジメントから新しいファンドが設定されました。

「ニッセイNYダウ高配当株式トップ10インデックスファンド」——愛称ダウハイ10。

気になって公式ページを開くと、真っ先に飛び込んでくるのは大きな「手数料0円」の文字です。

結論から言うと、僕はこのファンドを買いません。

ただしその理由は「手数料が高いから」でも「高配当がダメだから」でもありません。

この記事では、ダウハイ10を題材に、新しいファンドが出てきたときに自分で中身を見抜く3つのチェックを、実際に手を動かしながらお見せします。

ダウハイ10はNISA成長投資枠の対象です。

つまりこれを買うことは、あなたの限りある非課税枠をこのファンドで埋めるということ。

その価値があるかどうか、看板ではなく中身で判断していきましょう。

チェック①「手数料0円」の看板は、どの手数料の話か

投資信託のコストは大きく3層あります。

- 入口・出口のコスト(購入時手数料・換金時手数料・信託財産留保額)

- 信託報酬(保有中ずっと毎日かかる)

- 隠れコスト(売買委託手数料など、実際に運用してみないと確定しない)

ダウハイ10の「手数料0円」は、このうち1層目だけの話です。

購入・換金手数料なし、信託財産留保額もなし。

それ自体は事実です。

信託財産留保額とは、換金する人が発生させる売却コストのぶんをファンドの中に置いていってもらう仕組みで、行き先は販売会社ではなく信託財産——つまり残って持ち続ける投資家を守るためのお金です。

かつては3つとも設定されたファンドも普通にありましたが、今の低コストファンドではどれもゼロが標準になっています。

ただ、正直に言うと——今の時代、1層目が0円なのは当たり前です。

eMAXIS Slimも楽天プラスもニッセイの他のインデックスファンドも、主要なネット証券で買える低コストファンドはほぼすべて購入・換金手数料無料。

「ノーロード(販売手数料なし)」が差別化になったのは10年以上前の話です。

当たり前のことを商品名(<購入・換金手数料なし>)にまで入れ、トップページの一番目立つ場所に掲げる。

この見せ方は、3層のうち一番小さい話を一番大きく見せるフレーミングだと僕は受け取りました。

売り方が悪質という話ではありません。

ただ、看板に「0円」とあったら「じゃあ2層目と3層目はいくら?」と聞き返すのが買い手の作法です。

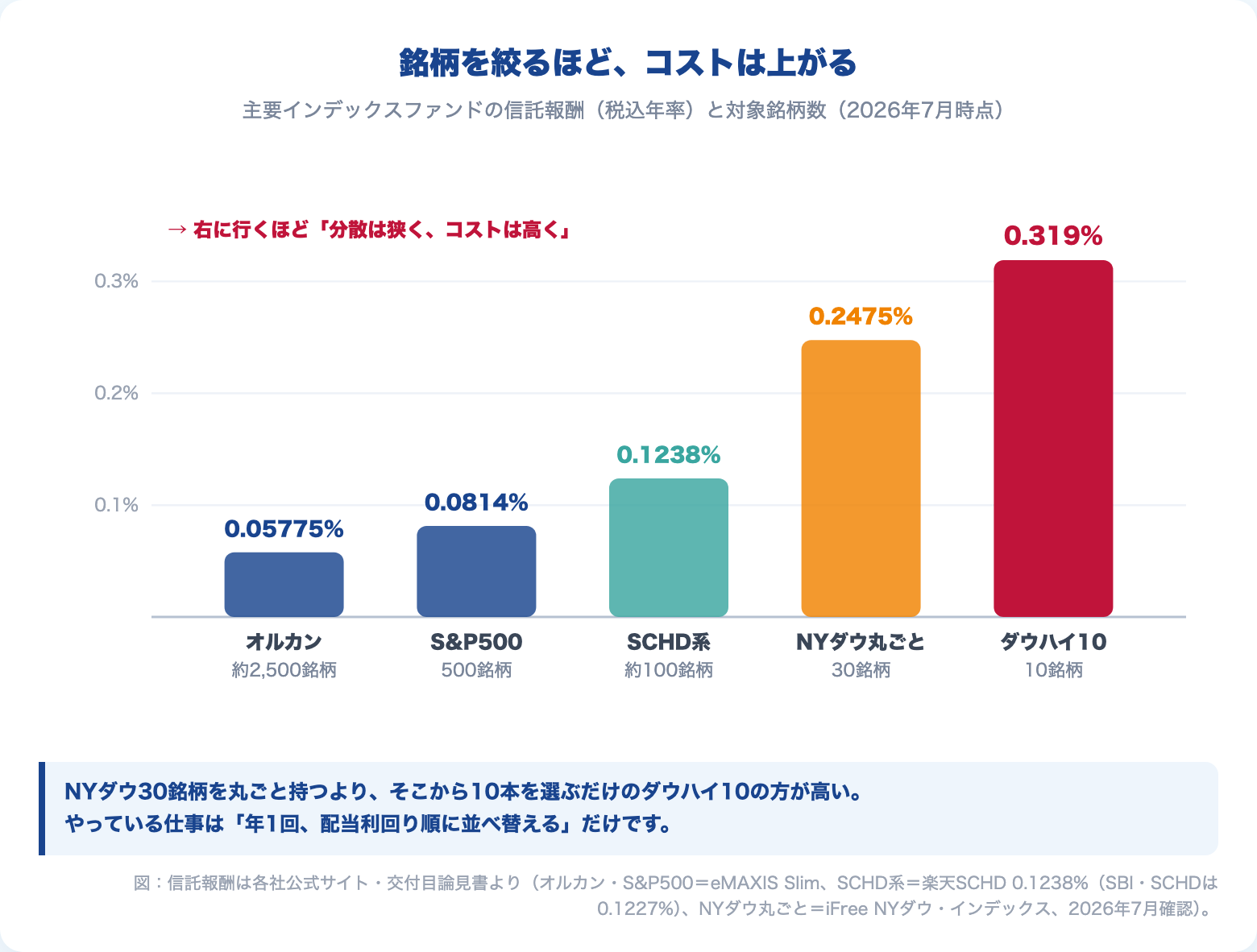

2層目の信託報酬は年0.319%。

この数字の評価はチェック③でやります。

3層目の隠れコストは新規設定ファンドなのでまだ分かりません(1年後の運用報告書待ちです)。

👉 隠れコストの見方はこちらで詳しく解説しています。

→ 投資信託の隠れコストとは?信託報酬では見えない実質コストの中身と見方

チェック②「インデックス型」だが「インデックス投資」ではない

ダウハイ10は「Dow Jones U.S. High Dividend 10」という指数に連動します。指数連動なので「インデックス型」という表記はウソではありません。

指数のルールはこうです。

- NYダウを構成する30銘柄のうち、配当利回りが高い上位10銘柄を選ぶ

- 10銘柄に等金額(各10%)で投資する

- 年1回(4月)に銘柄を見直してリバランスする

さて、この構造にどこか見覚えがないでしょうか。

そう、FANG+と同じです。

10銘柄・均等加重・機械的な入替ルール。

FANG+の記事で整理したとおり、本来の意味でのインデックス投資(passive運用)とは「市場全体を、時価総額加重で、丸ごと持つ」こと。

母集団わずか30銘柄からさらに10銘柄を選び抜いて均等に持つのは、指数の形をした集中投資戦略です。

ちなみにこの「ダウの高配当上位10銘柄を等金額で買い、年1回入れ替える」というやり方には、実は古い名前がついています。

「ダウの犬(Dogs of the Dow)」——1990年代に流行した古典的な投資戦略です。

ダウハイ10は、この30年前の戦略をほぼそのまま投資信託にした商品と言っていい。

戦略として存在すること自体は否定しませんが、「新しい何か」ではないことは知っておいていいと思います。

ここでの学びを1行にすると——「指数が存在するか」ではなく「その指数が市場平均と言えるか」で見る。

指数は今や数万本あり、どんな戦略でも指数化できます。

「インデックス型」のラベルは品質保証ではありません。

チェック③ 信託報酬0.319%を「単体」ではなく「比較」で評価する

信託報酬0.319%。

単体で見れば法外な数字ではありません。

アクティブファンドなら1%超がざらですから、それらと比べればむしろ安い。

また、指数のライセンス使用料が信託報酬に含まれる建て付けは、後から別途費用が乗らないという意味で好感が持てます。

ここはフェアに評価します。

でも、ファンドのコストは単体で評価するものではなく、代替手段と並べて評価するものです。並べてみます。

| ファンド | 対象 | 銘柄数 | 信託報酬(年率) |

|---|---|---|---|

| eMAXIS Slim全世界株式(オルカン) | 全世界 | 約2,500 | 0.05775% |

| eMAXIS Slim米国株式(S&P500) | 米国全体 | 500 | 0.08140% |

| 楽天SCHD/SBI・SCHD | 米国高配当 | 約100 | 0.12%台 |

| iFree NYダウ・インデックス | NYダウ丸ごと | 30 | 0.2475% |

| ダウハイ10 | NYダウの配当上位 | 10 | 0.319% |

見てほしいのは金額差そのものではありません。

iFreeダウとの差0.07ポイントは、正直、微差です。

見てほしいのは並び順です。

- 全世界2,500銘柄が0.05775%で買える時代に

- NYダウ30銘柄丸ごとが0.2475%で

- そこから10銘柄を機械的に選ぶだけのダウハイ10が0.319%

やっている仕事は「30銘柄の配当利回りを年1回並べ替えて上位10本を持つ」だけです。

30銘柄全部を持つより手間は少ないはずなのに、コストは上がる。

同じ「高配当」ニーズなら、約100銘柄を財務健全性まで見て選ぶSCHD系が0.12%台で買える。

この並びの中で0.319%を選ぶ積極的な理由が、僕には見つかりませんでした。

念のため補足すると、NYダウ自体も30銘柄・株価加重の指数で、「市場平均」とは言えません。iFreeダウを表に並べたのは「丸ごとより選別の方が高い」というコスト構造を見るためで、「ダウ丸ごとならOK」という話ではない——僕自身の選択肢には、そもそもダウ連動ファンドは入っていません。

チェック④ 目論見書が「比較してくれない相手」と比較する

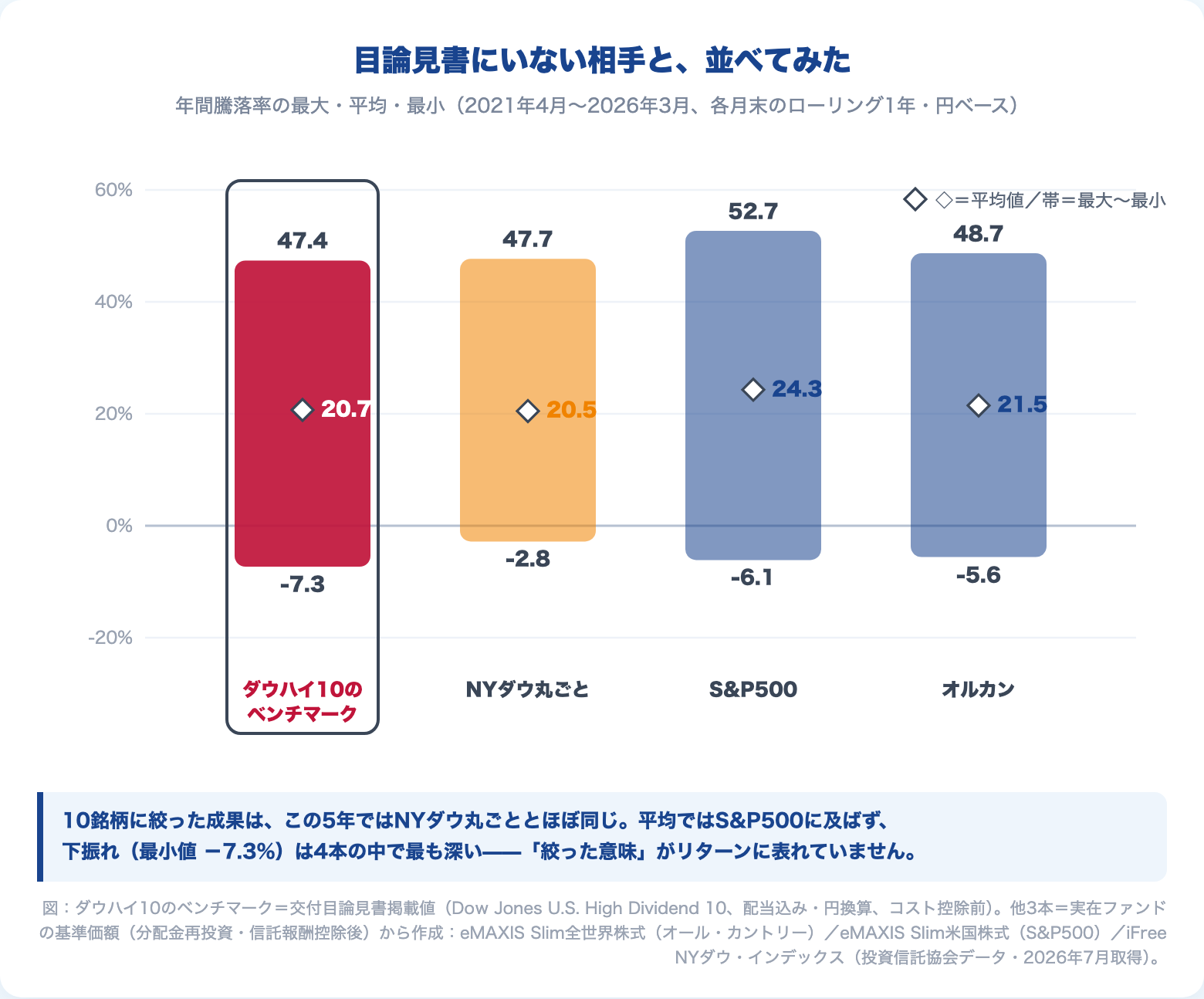

交付目論見書には、指数の年間騰落率を代表的な資産クラスと比較するチャートが載っています。並んでいるのは日本株・先進国株・新興国株・日本国債・先進国債・新興国債。

……何かが足りないと思いませんか。NYダウ本体も、S&P500も、オルカンもいないのです。

母体であるNYダウとの比較がなければ「10銘柄に絞る意味があったのか」は分かりません。

S&P500やオルカンとの比較がなければ「王道のインデックス投資を差し置いてこれを買う意味があるのか」も分かりません。

比較対象が債券中心なら、株式ファンドの騰落率は立派に見えます。

意地悪をしたいわけではなく、構造の話です。

比較対象を選ぶのは売り手であり、売り手は商品が良く見える相手を選ぶ。

これは目論見書のルール上むしろ普通のことで、だからこそ、買い手は自分で比較相手を連れてくる必要があります。

連れてきました。

もうひとつ、正直な見立てを書いておきます。

なぜ今このファンドが出てきたのか。

2024年末に登場した楽天SCHD・SBI・SCHDが合わせて純資産4,000億円を超える大ヒットになり、「高配当×円建て投信×NISA」が売れる型だと証明されたからです。

売れる型に商品を投入するのは運用会社として合理的な行動です。

ただし——売れる商品と良い商品は別物です。

売り手の合理性と買い手の合理性は、いつも一致するとは限りません。

それでも「配当が欲しい」あなたへ|ダウハイ10はSCHDを超えられるか

ここまで読んで、「でも自分は配当が欲しいんだ」という人もいるはずです。

その気持ちを否定するつもりはまったくありません。

SCHDの記事で書いたとおり、分配金が「下げ相場でも持ち続ける握力」になる人にとって、高配当ファンドは合理的な選択肢になり得る——これは僕の一貫した立場です。

問題は、同じ配当ニーズの中での比較です。

| ダウハイ10 | SCHD系(楽天/SBI) | |

|---|---|---|

| 銘柄数 | 10 | 約100 |

| 選定基準 | 配当利回りの高さのみ | 10年連続配当+財務健全性スコア |

| コスト | 0.319% | 0.12%台 |

| 分配 | 年4回 | 年4回 |

「利回りが高い順に選ぶだけ」の設計は、SCHDが入口の10年ルールでふるい落としている減配予備軍——業績が傾いて株価が下がった結果、見かけの利回りだけ高くなった会社——を、むしろ拾いにいく設計です。

分散は10分の1、コストは約2.6倍、選定の規律は粗い。

正直、配当が欲しい人にとってもSCHD系の下位互換ではないか、というのが僕の評価です。

そして、買う前にもう一つ想像してほしいことがあります。

持った後に来る試練です。

10銘柄均等ということは、1社が減配や不祥事に沈めば、ポートフォリオの10%が直撃を受けます。

オルカンなら1社の失速は他の2,500社が吸収してくれますが、10銘柄ではそうはいきません。

配当を目的に買った人ほど、「減配」はただの下落より深く握力を折りにきます。

そのとき「それでも持ち続ける」と言える設計かどうか。

僕の答えはNoでした。

だから僕は買いません。配当派の人でも、SCHD系や、そもそも高配当に絞らない王道のインデックスファンドを差し置いてこれを選ぶ理由は見つからない——これがこの記事の結論です。

まとめ|新しいファンドを見たら確認する3つのこと

ダウハイ10の検証、お疲れさまでした。最後に、この記事の手順をどんな新商品にも使えるチェックリストにして渡します。

- 「0円」の看板は3層のどの手数料か——購入時手数料の無料は今や当たり前。効くのは信託報酬と隠れコスト

- 「インデックス」の中身は市場の代表か、戦略の商品化か——指数連動のラベルは品質保証ではない。銘柄数・加重方法・母集団を見る

- 比較対象を売り手任せにしていないか——目論見書の比較チャートに「いるべきなのにいない相手」を自分で連れてくる

新しいファンドはこれからも次々に出てきます。

そのたびに誰かのレビューを探さなくても、この3つを見れば自分で答えを出せます。

それがこの記事で一番持ち帰ってほしいものです。

※本記事の信託報酬は各社公式サイト・交付目論見書(2026年7月確認)、騰落率はダウハイ10交付目論見書の掲載値および投資信託協会の基準価額データ(分配金再投資ベース)から作成しています。

📚 「結局どれを買えばいい?」の最終回答が、この一冊にある

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

ダウハイ10のような「よくできた戦略商品」に心が動いたときこそ、立ち返りたい原点です。世界最大級の運用会社を築いた著者が、なぜ凝った戦略ではなく「低コストで市場まるごと」が長期の勝者になるのかを、データと歴史で徹底的に説きます。僕自身が何度も読み返してきた、この記事の結論の裏付けそのものの一冊です。

【PR】王道インデックスを、いちばん低コストで買える場所

ここまで「看板でなく中身」「余計なコストを払わない」という原則で見てきました。それをそのまま実行するなら、低コストな王道インデックスを、手数料の安い口座で淡々と積み立てるのが素直な一歩です。僕のメイン口座でもある楽天証券は、投信の買付手数料が無料で、楽天カード積立でポイントも乗ります。

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券・楽天カードの公式サイトです。

楽天証券で口座を開く(無料)

投信の買付手数料は無料。楽天カード積立でポイントも貯まり、低コストの王道インデックスをそのまま積み立てられます。

▶ 公式サイトで口座開設積立投資のカード決済でポイントが貯まります。

楽天カードを申し込む(無料)※広告

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。