資産形成を始めたのに、なぜかうまくいかない。

- 投資はしている

- NISAも使っている

- でも、思ったほど増えない

こう感じている人は少なくありません。

その原因はシンプルです。

どこを頑張るべきか、整理されていないこと

資産形成は、もっと単純な構造をしています。

その構造の根本には、R>Gという資本主義の法則があります。

今から20年前、僕も投資で増やそうとして失敗しています。

【僕の失敗談:60万円を数ヶ月で溶かした20年前の記憶】

当時の僕は、とにかく「手っ取り早く儲けたい」という一心で、

ろくに企業分析もせず、勘だけで個別株を売買していました。そのくせ、日常では数百円のATM手数料を払うことを何とも思わず、

こづかいが足りなくなれば証券口座の待機資金を平気で引き出す始末。

支出も資産管理も「ザル」の状態だったのです。結果は、当時の僕にとっての大金である60万円を、

わずか数ヶ月であっさりと喪失。投資の勉強不足はもちろんですが、

資産形成の土台となる考え方を全く理解していなかったからです。一度は投資の世界から逃げ出さざるを得ませんでした。

かつての僕のような遠回りを、あなたにはしてほしくありません。

しかし20年後の今、資産形成の基本を学んだ僕は、

1年間で1000万円以上の蓄財に成功しました。

「凡人が、どの順番で、どこに全力を出すべきか」という、

僕なりのリアルな結論(ロードマップ)をお伝えします。

読み終わる頃には、あなたが明日から

「何を無視して、何に集中すべきか」が、

はっきりと見えているはずです。

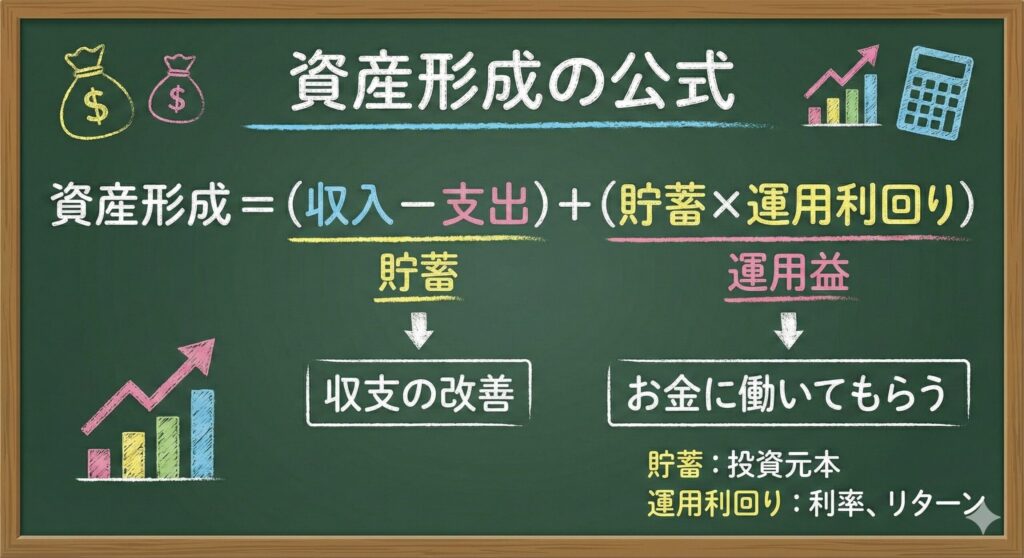

資産形成は、この公式から逃げられない

資産形成の公式、この全体像を一度頭に入れてください。

これだけです。

そして重要なのは、この式が“優先順位”も教えてくれるということです。

どんな投資商品を選んでも、

どんな制度を使っても、

最終的な結果は

- 収入

- 支出

- 運用

この組み合わせで決まります。

問題は「どこをコントロールするか」

この公式を見ると、

資産形成で本当に重要なのは、

「どこをコントロールするか」

だと分かります。

それでは順番に見ていきましょう。

収入と支出は自分で変えられる

・支出を減らす

・収入を増やす

これは今、この瞬間からでも動かせます。

資産形成において特に支出削減は

確実に・再現性高く・リスクなく改善できる

数少ない要素です。

収入を増やすのは支出削減よりはハードルが高く、時間もかかりますが、

それでも自分の行動によって変えられる要素です。

利回りは、自分では決められない

一方で、運用利回りは違います。

- 市場次第

- 将来は不確実

- 思い通りにはならない

私たちにできるのは、

資産配分(アロケーション)を決めることだけ

資産配分を決めた後、具体的にどの投資信託を選ぶかはこちらで整理しています。 → 投資信託の選び方|”指数で決まり、商品で差がつく”2つの判断軸

結果そのものはコントロールできません。

もう一つ重要なのは、ここが「掛け算」になっている点です。

どれだけ良い利回りでも、元本が小さければ増えません。

逆に言えば、

元本を増やすこと自体が、最も再現性の高い戦略

になります。

だから多くの人は間違える

ここで問題が起きます。

多くの人は、

「コントロールできないものに時間を使う」ことです。

- どの銘柄がいいか

- どのファンドが優秀か

- もっと利回りを上げられないか

これは一見合理的に見えます。

でも実際は、

不確実なものに”依存している状態”

です。

しかも努力が実って利回りを上げられたとしても、

資産形成序盤では大きなインパクトにはなりません。

例えば、次の2人を考えてみてください。

どちらも投資序盤で100万円を運用しているとします。

- Aさん:支出を見直して、年間の投資額を30万円増やした

- Bさん:運用を工夫して、利回りを5%→6%に改善した

どちらも努力していますが、結果は大きく変わります。

資産形成の初期段階では、

利回りを1%上げるより、投資額を増やす方が圧倒的に効きます

なぜなら、元本が小さいうちは、

利回りの影響がほとんど出ないからです。

しかも投資額の増加はほぼノーリスクで再現性がありますが、

利回り増を狙うと逆に利回りを下げてしまうリスクがあります。

利回り増には再現性がありません。

つまり、資産形成の序盤では

「何に投資するか」より「いくら投資できるか」の方が重要です。

本当にやるべきことは決まっている

では、どう考えるべきか。

答えはシンプルです。

①支出を最適化する

最も即効性があり、確実です。

特に固定費の見直しは、一度やれば効果がずっと継続します。

固定費の中でも比較的金額が大きく、見直しも難しい保険について、

公的医療制度をふまえた合理的な考え方も紹介していますので、ぜひ参考にしてください。

高額療養費制度の自己負担上限が引き上げられます。

→ それでも民間医療保険に入らない判断が合理的といえる根拠。

支出の最適化が難しいのはあなたがお金にだらしないからではありません。

支出は収入の額に達するまで膨張する

これはパーキンソンの法則と呼ばれており、

人間誰しもこの傾向があるということです。

せっかく固定費を見直しても、

それだけ生活費が上がってしまうと資産形成につながりません。

支出を最適化した次のステップとして、生活防衛資金の目安をこちらで整理しています。 → 生活防衛資金はいくら必要?|計算式と考え方

先取り貯蓄や積立投資設定などを活用し、「仕組み化」しましょう。

②収入を増やす

支出削減には限界があります。

やりすぎると幸福度が下がるというデメリットもあります。

一方収入は、支出削減より即効性はないものの、大きな伸び代があります。

自分の知識と努力次第で中長期の資産形成においてとても大きな効果を発揮します。

昇進・転職・副業など手段は様々で、何が自分に合うかも人それぞれですので、

自分に合った方法を見つける必要があります。

大切なのは

とにかく行動すること

そして

失敗を悔やまないこと

です。

③運用は「仕組み化」する

多くの人にとって運用は努力するものではありません。

市場平均をとれる手法で淡々と続ける

これが最も合理的な戦略となります。

もちろん知識を習得するという努力はある程度必要です。

しかし、利回りを上げる努力は時間というリソースの無駄遣いになる可能性が高いです。

なぜ市場平均をとるのが合理的なのか?

ここが腹落ちしていないと、運用で迷い続けます。

株式のリターンはどこから来るのか?──「平均リターン」という前提を理解しないと投資は語れない

NISAやiDeCoといった制度はただ使えばいいというわけではありません。

どう使うのが合理的なのかを考えることが重要です。

確定拠出年金は本当に得か?NISAとの違いと合理的な判断軸

仕組み化の本質は、相場の高安に関わらず止めないこと

→ 「ここまで上がったから、もうすぐ暴落?」と感じるあなたへ|最高値で積立を止めてはいけない理由

これらの記事でまとめていますので、合わせて参考にしてください。

仕組み化が重要とわかっても、そこに至る前に止まってしまう人は多いです。

だから僕はこう考える

僕自身も昔からこれを実践できていたわけではありません。

むしろ、

- 利回りばかり気にする

- 投資でなんとかしようとする

そんな状態からスタートしています。

そこから、

「コントロールできるもの」に集中する

この考え方に変えました。

その過程は、こちらでまとめています。

公式の中で動かしやすい「投資率=月次入金力」を、目標額から逆算して具体額に落とすのが「『月3万円』で間に合う?最終目標額から逆算する自分の歩幅」です。

まとめ|資産形成は「努力の方向」で決まる

最後にもう一度この公式に戻ります。

資産形成は、

何を頑張るかで結果が変わるゲームです。

- コントロールできるものに集中する(収入増、支出減)

- 不確実なものに依存しない(利回りは市場平均で十分、足るを知る)

この前提に立てば、

やるべきことに迷うことは、なくなります。

資産形成の土台と同様に、子どもには早い段階でお金の仕組みを伝えることが大切だと感じています。投資より先に必要な「3つの力」はこちらで整理しました。

→ 子どもの金融教育は何を教えるべきか?投資より先に必要な「3つの力」

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。