突然ですが、こんな感覚を持ったことはありませんか?

- ちゃんと働いているのに、なぜか豊かになっている気がしない

- 昇給しているはずなのに、生活は楽にならない

- 節約しているのに、将来の不安が消えない

これは、努力が足りないからではありません。

むしろ――資本主義のルール通りに生きている結果かもしれません。

この記事では、そのルールの核心である「R>G(資本収益率 > 経済成長率)」を、できるだけシンプルに解説します。

読み終えたとき、「なぜ投資が必要なのか」が感覚ではなく、構造として腑に落ちる状態になるはずです。

そしてもう一つ――この構造を知ると、暴落で資産が半分になっても手放さずに済む理由まで見えてきます。

貯金は「安全」ではなく、「日本円への集中投資」です

「投資は怖いからやらない」

そう考えている人も多いですが、ここには一つ誤解があります。

投資とは、「資産クラスにお金を置くこと」です。

- 株式

- 債券

- 不動産

- 金(ゴールド)

- 通貨(円・ドル)

そして貯金とは、「日本円」という一つの資産クラスに、資産を100%集中させている状態です。

つまり、

投資をしていない人はいません。

「どこに投資しているか」が違うだけです。

👉 「貯金だけ」は、円への全力集中投資

この見方に立つと、次の話が一気に腑に落ちます。

インフレで、お金の価値は静かに目減りしている

ここで効いてくるのがインフレです。

日本の消費者物価指数(CPI)は、2020年を100として、2026年5月時点で113.5。

つまり、わずか数年で約13.5%もモノの値段が上がりました(総務省統計局・2026年5月時点)。

一方で、普通預金の金利はほぼ0.001%〜0.数%の世界です。

- お金(額面)はほとんど増えない

- しかし、モノの値段は上がり続ける

結果として、

👉 お金の価値(購買力)は、確実に下がっている

これは言い換えると、

「何もしていない」のではなく、

👉 円に集中投資して、静かに負けている

ということです。貯金は安全に見えて、実は「負けにくいけれど確実に目減りする」場所なのです。

なぜ株式は、長期で増え続けるのか

では、インフレに負けない資産とは何か。

その代表が株式です。

株式は、単なる「値動きのある商品」ではありません。

株を持つとは、企業の所有者(株主)になることです。

企業は日々、

- 従業員が働き

- 利益を積み上げ

- 価値を拡大していきます

その成果は、配当や株価上昇という形で株主に還元されます。

つまり、

👉 他人の労働と知恵が、自分の資産を増やし続ける仕組み

これが株式の本質です。だから長期では、預金とは比べものにならない速さで増えていきます。

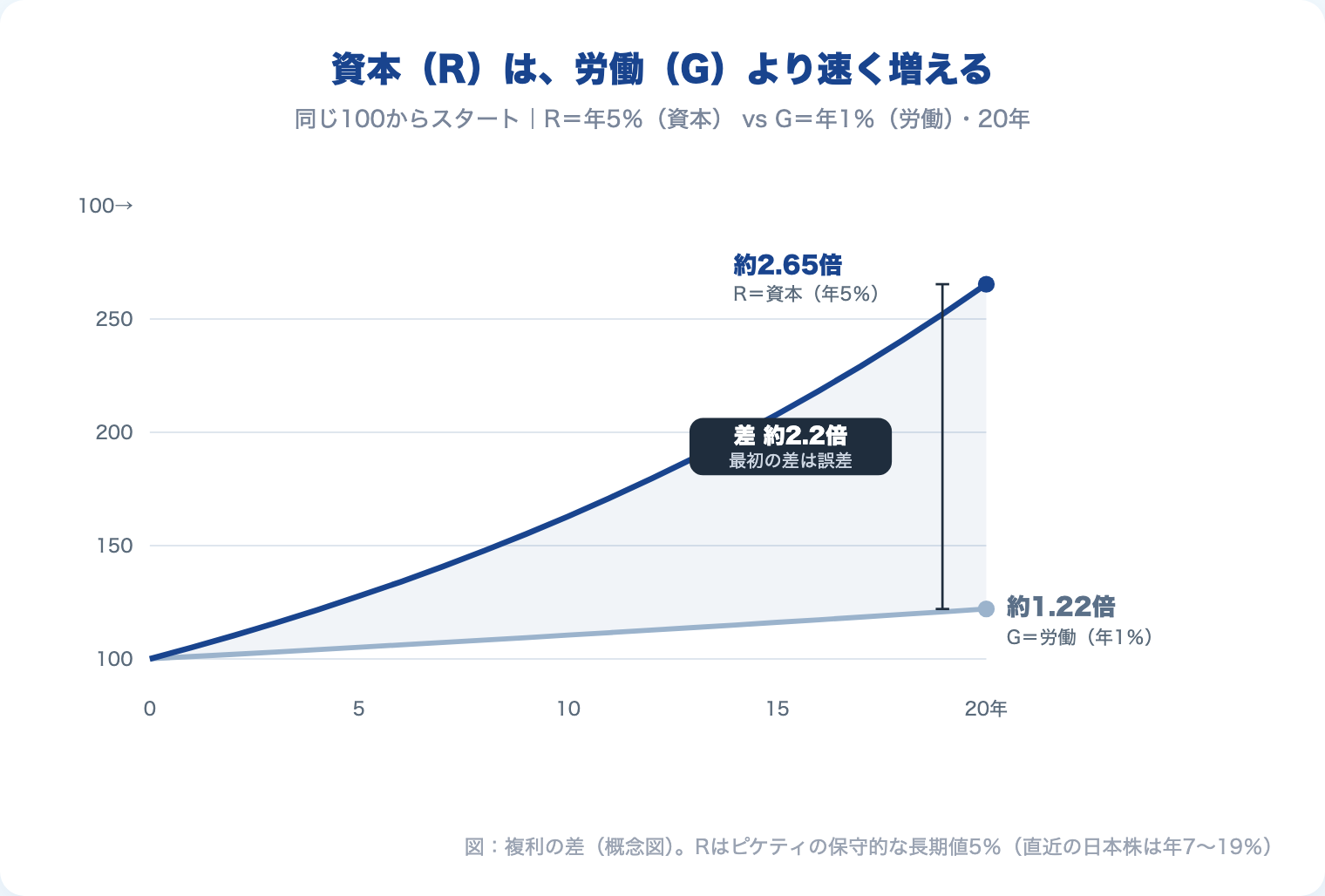

R>G:資本は、労働より速く増える

ここからが本題です。

R>Gとは、

- R:資本収益率(株式・不動産などのリターン)

- G:経済成長率(GDPや賃金の伸び)

そして歴史的に、

👉 R は G を上回り続けてきた

ことがわかっています。

フランスの経済学者トマ・ピケティは、著書『21世紀の資本』で、長期的に R:年率4〜5%/G:年率1〜2% という関係が続いてきたことを示しました。資本は、労働の3〜4倍の速さで増えてきた、ということです。

では、日本の現実はどうか(データで確認)

ここはあえて、最新の数字で正直に見てみます。

賃金(G)の側:

実質賃金は長らくマイナス基調が続いていましたが、2026年に入ってプラスに転じました(2026年1月 +1.4%、3月 +1.0%/毎月勤労統計)。名目賃金が上がり、物価上昇が一服したためです。

ただし、これは「賃金がやっと物価に追いついてきた」段階で、伸びは年+1%前後。しかも物価次第で秋以降は再びマイナスに振れるリスクも指摘されています。

株式(R)の側:

同じ期間、株式はどうだったか(いずれも配当込み・円ベース・2026年5月末時点/myINDEX)。

- TOPIX(日本株):過去10年で約2.0倍(年率7.0%)

- S&P500(米国株・円換算):過去10年で約5.9倍(年率19.4%)、過去15年では約13.9倍

賃金が年+1%でようやくプラスになった一方で、資本は年7〜19%で増えてきました。

👉 G が改善しても、R>G は崩れていない

むしろ、その差は歴然です。「頑張っているのに豊かにならない」という感覚は、気のせいではなく、データに裏打ちされた現実だったのです。

僕自身も、以前はこう考えていました。

働いても豊かになれないのは、自分の努力が足りないからではないか。

もっと働けば、昇進すれば、いずれ解決するはずだと。

しかし、R>Gという構造を理解してから、見え方が大きく変わりました。

問題は努力ではなく、構造にあった。

そして同時に――この構造は、自分でも利用できる。そう気づいたのです。

労働と資本の、決定的な違い

ここまでの話を、一つのたとえで整理します。

経済的な豊かさを「坂道を登ること」だと考えてみてください。

労働(G)は、自分の足で登る登山です。

転職や副業で登り方を変えることはできます。でも、

👉 自分が足を止めれば、その場で止まる

資本(R)は、動く歩道(エスカレーター)に乗ることです。

その歩道は、企業で働く何万人もの他人が動かしてくれています。だから、

👉 自分が立ち止まっても、進み続ける

この違いが生むものは、シンプルです。

👉 時間が経つほど、両者の差は開いていく

最初の数年は、ほとんど差を感じません。

しかし複利が効いてくると、差は加速し、気づいたときには取り返しのつかない水準になります。

同じ元手でも、「自分の足だけ」で登るのか、「動く歩道にも乗る」のか。20年後に立っている場所は、まったく違います。

「でも、株は危ないのでは?」——よくある反論への答え

ここで、当然わいてくる疑問に正直に答えます。

Q. 日本は例外では?

→ むしろ逆で、日本こそ典型です。

賃金が伸びにくい一方で、企業利益は拡大し、株価は上昇してきました。

👉 労働は伸びないが、資本は伸びる——これはまさにR>Gそのものです。

Q. 金利が上がれば、変わるのでは?

→ 構造は変わりません。

株式のリターンは「無リスクリターン(金利)+リスクプレミアム」で構成されています。金利が上がればリターンの土台も上がりますが、企業成長による上乗せは存在し続けます。

預金は「金利分」だけ。

株式は「金利+成長分」。

この差は、長期では拡大していきます。

Q. 株は値下がりして危ないのでは?

→ ここが一番大事なところです。半分正しく、半分は誤解です。

個別株は大きく値動きします。

でもそれは「企業単体への集中リスク」です。

インデックス投資のように世界中の企業へ分散すれば、

👉 経済全体の成長そのものに乗ることになります

そして、ここでR>Gがもう一度効いてきます。

R>Gは「長期で」成り立つ関係です。途中には必ず暴落があり、資産が一時的に半分になることもあります。そのとき慌てて売れば、坂道の途中で動く歩道から飛び降りるのと同じ。R>Gの恩恵を、自分から手放すことになります。

👉 下落で取り損ねるのは、途中で降りた人だけ

逆に言えば、構造を理解していれば、含み損のときも「これは長期で報われる前提の一時的な揺れだ」と握り続けられます。R>Gを知ることは、暴落を耐える握力そのものなのです。

それでも不安が残る方は、こちらで整理しています。

結論:構造は変えられない。でも、利用はできる

ここまでを整理します。

- 貯金は、日本円への集中投資

- インフレで、その価値は静かに目減りする

- 資本は、労働より速く増え続ける(R>G)

つまり、

👉 働くだけでは、豊かになりにくい構造

になっています。これは個人の努力では変えられません。

でも――重要なのはここです。

👉 この構造は「避けられないもの」ではなく、「利用できるもの」です。

労働だけに依存すると、働かなければ止まり、時間に縛られ、成長に限界があります。

一方、資本を持てば、働いていない時間も資産が働き、時間が味方になります。

つまり、

👉 資本主義のどちら側に立つかは、自分で選べる

いきなり大きな資産は要りません。

- 毎月の収入の一部を投資に回す

- 世界中に分散されたインデックスファンドを持つ

では、具体的に何から始めればいいのか。

ここで大事なのは、投資額の大きさではありません。

👉 「資本を持つ」という構造に参加すること——これが本質です。

それだけで、人は「労働者」から「労働者+資本家」へと変わります。

資本主義の中で、ルールを知らずに働き続ける人と、ルールを理解して利用する人。

この差は、時間とともに静かに、しかし確実に広がっていきます。

まずは「貯金だけでは行き詰まる」という現実を理解すること。

そして、少しずつ資本の側に回ること。

それだけで、未来は確実に変わります。

📌 あわせて読みたい

- まずは全体像を整理したい方へ → 資産形成はこの公式だけ|収入・支出・運用の"正しい順番"

- 「必要なのに始められない」と感じている方へ → なぜ投資は「必要なのに始められない」のか

- 労働から資本へ進みたい方へ → 人的資本を金融資本に変える|働くかどうかを選べる状態に近づく方法

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。