この記事の前提と、得られること

- 「ドルコスト平均法(分割)はリスクを下げる賢い方法」という説明を、一度は聞いたことがあると思います

- そこに「本当にそうなのか」を、感覚ではなく実際の基準価額データでぶつけてみます

- 使うのは eMAXIS Slim 全世界株式(オルカン)と S&P500。2024年・2025年の日次データで、5つの買い方を比べます

- あわせて「毎月1日と10日と20日、どれがお得か」という、多くの人が地味に気にしている問題にも答えを出します

👉 結論を先に言うと、期待値では一括が有利。そして「いつ買うか・何日に買うか」で悩む時間こそ、いちばんもったいないコストです。

「ドルコスト平均法(分割投資)で積み立てれば、高いときに少なく、安いときに多く買えるからリスクが下がる」。

こういう説明に、なんとなく納得したことはありませんか。

これは半分正しくて、半分は誤解です。なぜそう言えるのか——理屈ではなく、実際のデータで確かめていきます。

なお、なぜ理屈の上で一括が合理的なのか、期待値の考え方はこちらで整理しています。

→ 「時間の分散」はただの気休め?合理的な投資家が一括投資を好む理由

この記事はその実証編として、本物の数字でどうなったかを見ていきます。

1. 検証のルール:5つの買い方で「年240万円」を投じる

先に前提をはっきりさせます。この記事で比べるのは、「すでに手元にある240万円を、どう市場へ入れるか」です。毎月の給料から余剰資金を投資していく話(=毎月の一括投資)とは、別のテーマです。

同じ「ドルコスト平均法」でも、人によって何を指しているかがずれている話はこちらで整理しています。

そのうえで、条件を揃えないと比較になりません。次のルールで検証しました。

- 対象ファンド:eMAXIS Slim 全世界株式(オルカン)/ eMAXIS Slim 米国株式(S&P500)

- 投資総額:どの買い方も、1年で240万円ちょうど

- 評価日:その年の最終営業日の基準価額で時価評価

- 買い方は5パターン:

- 年初一括:1月の第一営業日に240万円を全額

- 毎日:営業日ごとに均等額(240万円 ÷ 年間営業日数)

- 毎月1日:毎月1日に20万円(休場日なら翌営業日。以下同じ)

- 毎月10日:毎月10日に20万円

- 毎月20日:毎月20日に20万円

①が「手元の240万円を一気に入れる」一括、②〜⑤が「その240万円をあえて小分けにする」分割(ドルコスト平均法)です。③④⑤を1日・10日・20日に分けたのは、買う日付そのもので結果が変わるのかを確かめるためです。

では、結果を見ていきましょう。

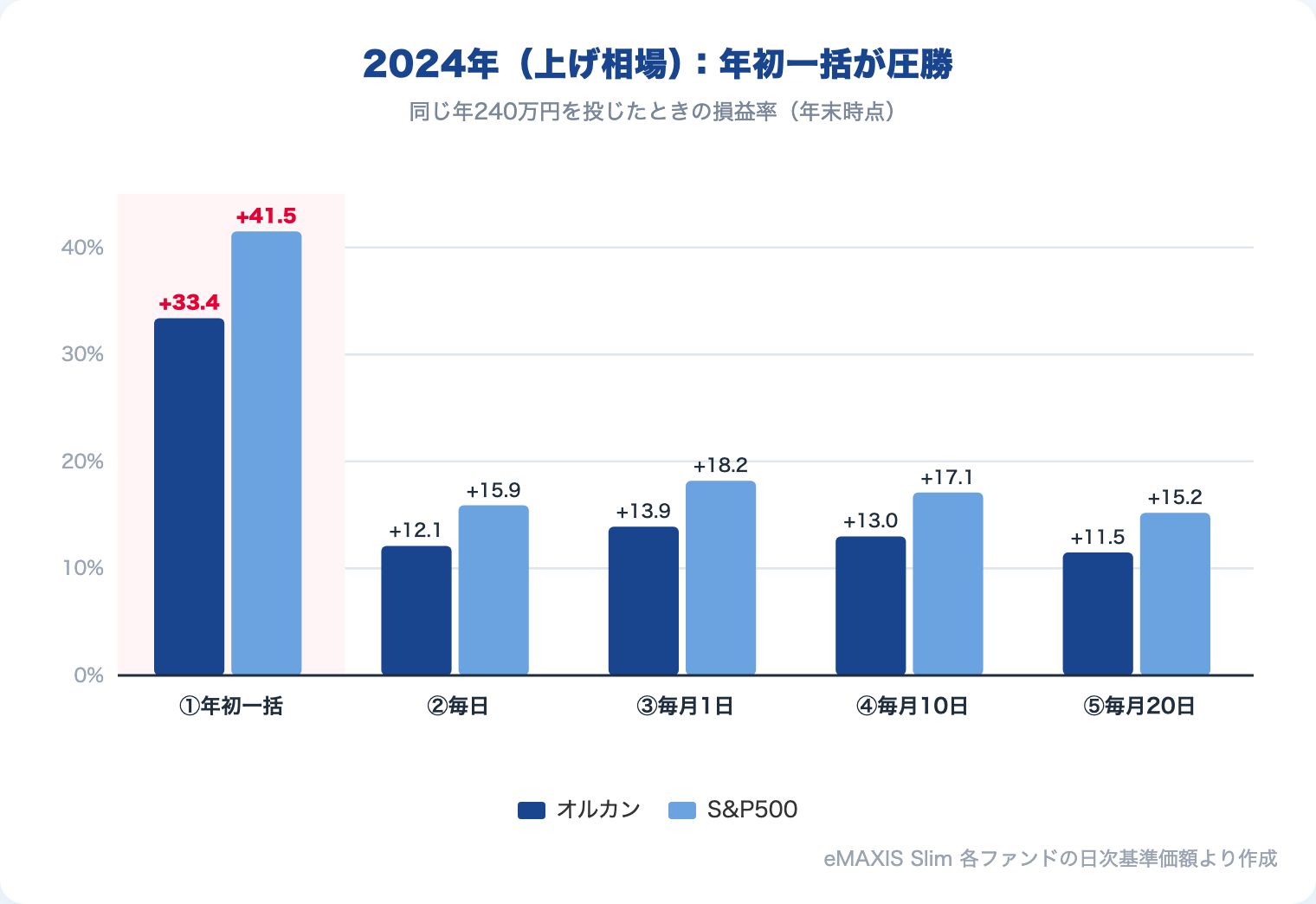

2. 2024年:上げ相場では、一括が圧勝した

まず2024年。世界株もS&P500も、年初からほぼ一本調子で上がった年です。

差は歴然でした。S&P500なら、年初に240万円を一括で入れた人は年末に約340万円。同じ240万円を毎月に分けた人は約284万円です。同じ商品・同じ金額・同じ1年で、56万円の差がつきました。

理由はシンプルです。右肩上がりの年は、早く入れた資金ほど長く値上がりの恩恵を受けます。同じ分割のなかで③(毎月1日)が④⑤(10日・20日)に勝ったのも、まったく同じ理由です。月の早いうちに買うほど、その資金は長く相場に乗れます。分割は「まだ投資していないお金(待機中の現金)」を抱え続けるので、上がっていく相場に出遅れるのです。

👉 上げ相場では、現金で待つこと自体がコストになります。

「高値が怖くて買えない」という感覚が、長期ではなぜ裏目に出るのかはこちらで整理しています。

→ 「ここまで上がったから、もうすぐ暴落?」と感じるあなたへ|最高値で積立を止めるな

3. 2025年:押し目のある年は、分割が逆転することもある

では2025年はどうだったか。こちらは年初に高値をつけ、途中で下落(押し目)を挟み、年末に回復した年でした。

| 買い方 | オルカン | S&P500 |

|---|---|---|

| ①年初一括 | +21.5% | +16.5% |

| ②毎日 | +18.5% | +17.8% |

| ③毎月1日 | +18.8% | +17.6% |

| ④毎月10日 | +18.9% | +17.8% |

| ⑤毎月20日 | +18.3% | +17.7% |

景色が変わりました。オルカンは一括がまだ首位ですが、分割との差は2〜3ポイントまで縮まっています。そしてS&P500では、毎日・毎月積立が一括を逆転しました。

理由は「経路」です。2025年は年初がいちばん高く、その後に安く買えるタイミングがありました。年初に全額入れた人は、いちばん高い価格で買ったことになります。一方で分割した人は、途中の押し目で安く拾えた分だけ、平均購入単価が下がったのです。

ここが大事なところです。

👉 一括が勝つか分割が勝つかは、その年の「値動きの順番」で決まります。そして値動きの順番は、買う前には誰にもわかりません。

“安いところで買おう”というタイミング読みが、なぜ実際には機能しないのかはこちらで整理しています。

2024年のように一本調子で上がれば一括が圧勝し、2025年のように途中で下げれば分割が拮抗・逆転する。後から振り返れば「2025年は分割が正解だった」と言えますが、それは結果論です。

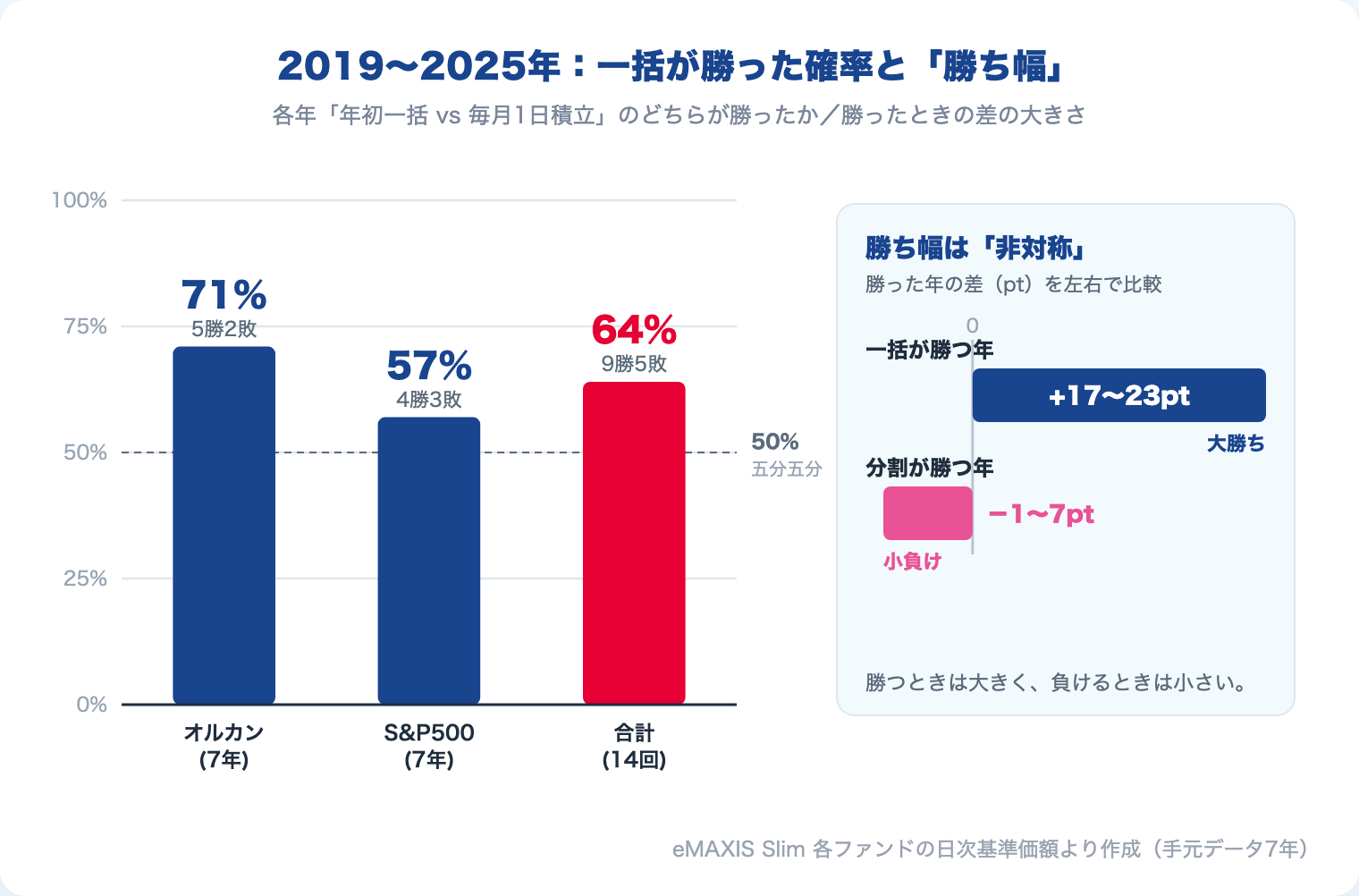

4. 過去の統計でも、この数年でも――一括が勝つ確率

「年によって違うなら、結局どっちが有利なの?」という疑問に答えるには、1年だけでなく、たくさんの年で勝ち負けを数える必要があります。

そこで、手元のデータがある2019年〜2025年の7年間について、各年「年初一括 vs 毎月1日積立」のどちらが勝ったかを数えてみました。

一括が約3分の2の年で勝っています。分割が勝ったのは、年前半に下落のあった2020年・2022年と、2025年のS&P500でした。

そしてこの「3分の2」という数字、実は世界的な大規模調査ともほぼ一致します。資産運用大手バンガードが1976〜2022年の主要各市場(米国・英国・欧州・新興国など)を1年単位で調べたところ、一括投資が分割投資を上回ったのは約68%でした。

👉 数十年の歴史で見ても、僕の手元の直近7年で見ても、結論は同じ。3回のうちおよそ2回は、一括が勝つ。

しかも、勝率以上に効いてくるのが「勝ち幅の差」です。先ほどの14回を見ると、一括が勝つ年は +17〜23ポイントの大勝ちが目立つ一方、分割が勝つ年は −1〜7ポイントの小さな負けにとどまっています。勝つときは大きく、負けるときは小さい。 だから平均すれば一括に分があり、バンガードの調査でも株式100%なら一括が平均で約2.2%上回っていました。

それでも「一括は怖い」と感じる人へ

ここまで読んで「理屈はわかった。でも全額一気に入れて、翌日暴落したら立ち直れない」と感じる人もいると思います。これは自然な感覚です。

そこで割り切りを一つ。期待値で一括が有利でも、それは投資を続けられることが大前提です。一括投資した直後に暴落して、怖くなって狼狽売りしたり、積立そのものをやめてしまったら、期待値もなにもありません。

👉 握力が折れて投資をやめてしまうくらいなら、合理性を多少捨ててでも分割でいい。

分割は「期待リターンを少しだけ諦める代わりに、自分が市場に居続けられる確率を買う保険」だと考えればいい。最適解ではないけれど、自分が脱落しないための次善の策としては十分に合理的です。僕はこう考えて、ここで線を引いています。

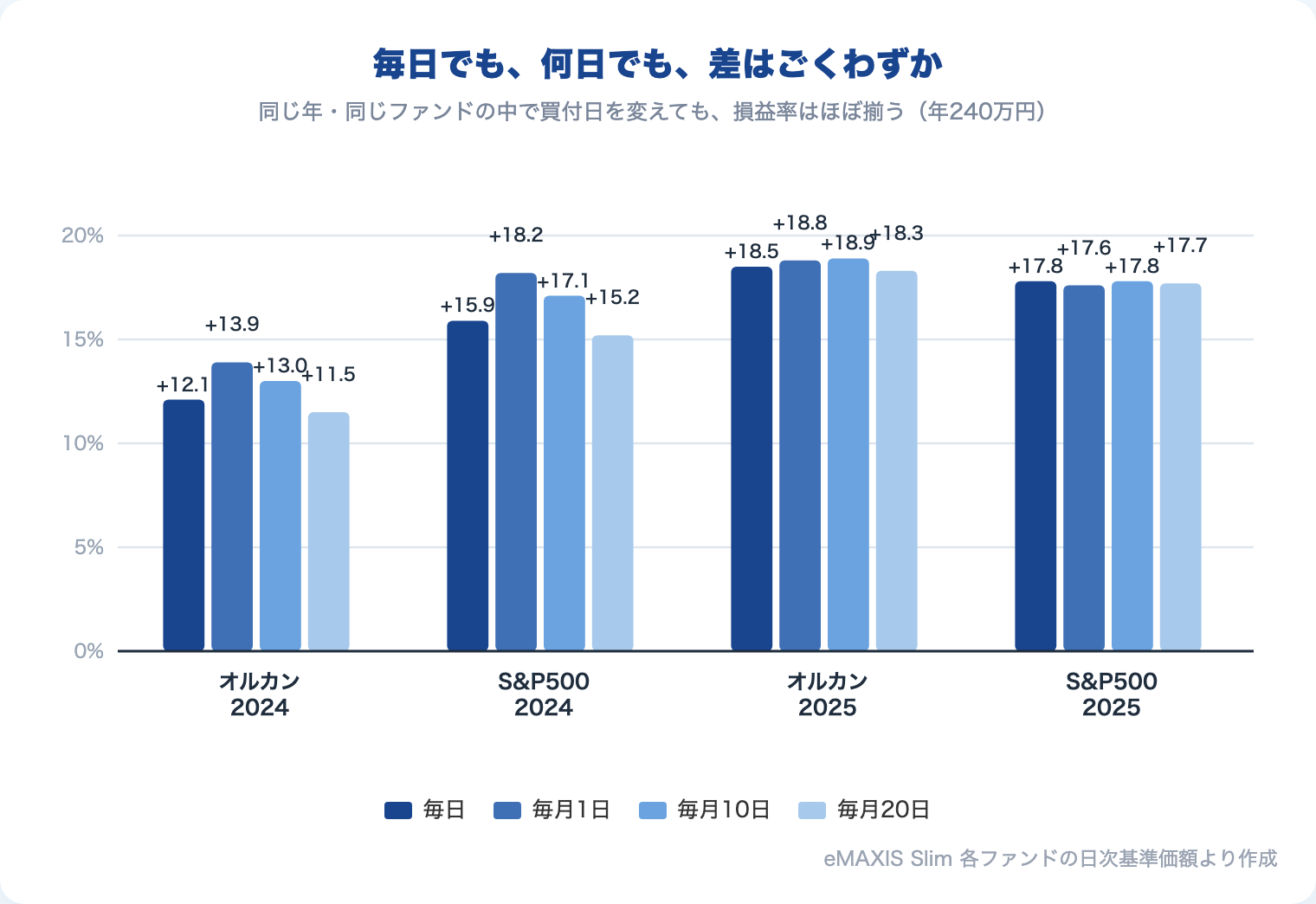

5. 「毎月何日に買うか」で悩むのは、時間のムダ

分割で積み立てると決めた人が次に気にするのが、「毎月1日と10日と20日、どれがいちばん得なんだろう」という問題です。給料日の後がいい、月初がいい、といった俗説もよく見かけます。なかには「いっそ毎週、いや毎日積み立てたほうが平均が取れて有利なのでは?」と、頻度のほうまで気にし始める人もいます。

データで見てみましょう。毎月1日・10日・20日に加えて、「毎日」も並べてみます。

差は最大でも数ポイント前後。2024年のS&P500がやや開いて見えますが、これも「たまたまその年はそうだった」という範囲で、翌2025年では順位が入れ替わっています。買う日付を変えても、買う頻度を毎日まで上げても、結果はほとんど変わりません。つまり、どの買い方が有利かは年によってバラバラで、事前には決められないということです。

👉 買う頻度をどれだけ細かくしても、積立日をどうずらしても、長い目で見たリターンはほとんど変わりません。

「給料日後の何日がベスト」という議論に時間を使うくらいなら、証券口座で毎月の自動積立を一度設定して、あとは忘れてしまうほうがよほど価値があります。日付選びは、悩むだけ損です。

6. まとまったお金が入ったら、どう投じるか

ここまでの話を、自分ごとに落とし込みます。

まず大前提として、「240万円を年初に一括で入れられる人」は、実はそれほど多くありません。多くの人は、毎月の給料から積み立てています。

ここで、冒頭の「半分正しくて、半分は誤解」を回収しておきます。給料からの毎月積立も、一定額を定期的に買って購入単価がならされるという意味では、れっきとした「ドルコスト平均法」です。これ自体はまったく合理的で、何もおかしくありません。これが「半分正しい」ほうです。

誤解のほうは、「ドルコスト平均法とは、手元のまとまったお金を、わざわざ小分けにして投じること」だと思い込んでいる点にあります。毎月の給料積立は、まとまった資金を小分けにする「分割」ではありません。給料が入るたびに、その時点の余剰資金をすぐ投資する——つまり毎月その都度、一括しているだけです。同じ「ドルコスト平均法」という言葉でも、中身はまるで別物なのです。

毎月積立の場合、正解はもう出ています——日付に悩まず、淡々と自動積立を続けること。それだけです。

では、この記事のデータが本当に効いてくるのはどんな場面か。それは、まとまったお金がポンと入ったときです。

- 夏や冬のボーナス

- 退職金

- 相続で受け取ったお金

- 保険の満期金や解約返戻金

- 臨時収入や、預金として眠っていたお金をまとめて投資に回すとき

ボーナスのような臨時収入を「特別なお金」として扱うと、なぜ判断がブレやすくなるのかはこちらで整理しています。

→ お金に色をつけるな、は半分間違い|ボーナスを「特別扱い」しない人がいちばん貯まる

こういうとき、多くの人は「一気に入れるのは怖いから、1年くらいかけて少しずつ」と考えがちです。でも、ここまで見てきたとおり、それは期待値では不利な選択です。

👉 まとまったお金が手元にあるなら、早く市場に入れるほうが、確率的には有利。

→ では新NISAの枠は一気に埋めるべき?──“許容度の範囲で最速”の考え方

どうしても怖いという人へ、一般的な落としどころを先に書いておきます。

その金額が生活を揺るがすほど大きく、下落したら夜も眠れなくなりそうなら、3〜6回くらいに分けて数ヶ月以内に入れ切る——これくらいが妥協点です。1年以上は引っ張らないこと。

バンガードの調査でも、分割する期間が長くなるほど一括有利の傾向は強まり、分割期間を36ヶ月に延ばすと一括の勝率は約90%まで上がります。

だらだら分割するほど、現金で待つコストがかさんでいくのです。

僕自身は、分割しない

正直に言うと、僕はこの「分割」をしません。まとまったお金が入っても、一括で入れます。

理由は二つあります。

一つは、自分が許容できるリスクの範囲で投資している限り、「合理的な行動が取れている」という自覚そのものが、僕にとっては投資を続ける一番の力になるからです。

中途半端に分割して「これでよかったのかな」と迷い続けるほうが、よほど握力を削られます。

もう一つは、理屈で詰めるほど、分割に合理的な根拠が見つからないからです。

少し極端に考えてみます。100万円を「10年かけて年10万円ずつ」投資する人は、まずいません。なぜか。

10年も現金で寝かせたら、その間の値上がりを取り逃す「機会損失」が大きすぎると、誰もがなんとなくわかっているからです。では9年なら? 8年なら? と期間を縮めていったとき、どこかに「ここからは合理的」という境界線が現れるでしょうか。

👉 現れません。1年でも、半年でも、理屈はまったく同じです。

結局、分割は「合理性」の問題ではなく「心理面」の問題なのです。しかも分割には、別のコストもついて回ります。

手元に残した現金を「使ってしまう」誘惑に耐えること。値動きに怯えて途中で積立を止めない自制心。そして全額を入れ終えた後は、結局その金額を市場に晒すだけのリスク許容度が要る——これは一括と何も変わりません。

こう考えていくほど、僕には分割の意味が見いだせない。これが正直なところです。

もちろん、これは僕の場合の話です。さきほど書いたとおり、握力が折れて投資自体をやめてしまうくらいなら、分割は十分にアリな選択です。一括か分割かを決めることより、自分がどちらのタイプかを見極めることのほうが、ずっと大事だと思います。

新NISAの枠を使う場合も同じです。「枠を1年かけて埋める」こと自体が目的ではありません。入れられる資金が手元にあるなら、年の早いうちに枠を埋めてしまうほうが、非課税で運用できる期間が長くなる分だけ有利です。

まとめ:悩むべきは「何日に買うか」ではない

最後に整理します。

- 一括 vs 分割:期待値では一括が有利。歴史的な大規模調査でも、僕の手元の直近7年でも、約3分の2の確率で一括が勝った。しかも勝つときは大きく、負けるときは小さい

- 毎月何日に買うか:誤差。1日・10日・20日のどれが得かは年によってバラバラで、悩むだけ時間のムダ

- 毎月給与から積み立てている人:それは「分割」ではなく、給料が入るたびの「毎月の一括」。日付を気にせず自動積立を続けるのが正解

- まとまったお金が入った人:早く入れるのが基本。どうしても怖ければ数ヶ月以内で分割(1年以上は引っ張らない)。そして、握力が折れて投資をやめてしまうくらいなら、分割でいい

👉 本当に大事なのは「いつ・何日に買うか」ではなく、「早く始めて、続けられること」。 値動きの順番は誰にも読めませんが、市場に長く居続けることだけは、自分の意思で選べます。

📚 僕の理解を支えた1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

「毎月何日に買うか」「毎日か月一か」——この記事で見たとおり、その手の細かい工夫は、長い目で見れば誤差でした。タイミングをどう刻んでも、最後にリターンを決めるのは”買い続けたかどうか”です。その身もフタもない結論を、膨大なデータで裏づけてくれたのがこの1冊です。

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券の公式サイトです。

楽天証券で口座を開く(無料)

「いつ買うか」を考えるより先に、まず自動積立の仕組みを作ってしまうのが正解です。NISAでの積立設定もしやすく、長期インデックス投資の入り口として使いやすい証券会社です。

▶ 公式サイトで口座開設※広告

▼ 「なぜ一括が合理的か」を理屈からとことん納得したい人へ

▼ そもそも投資の優先順位を最初から整理したい人へ

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。