NISA2年で含み益+800万。まだ始めてない人、正直もったいなさすぎる

リーマン級の暴落が秒読み。逃げ遅れた人から退場します

昨日もあなたのタイムラインに、こんな投稿が流れてきたはずです。

片方を見れば「乗り遅れたかも」と焦り、もう片方を見れば「売った方がいいのか」と不安になる。

正反対のことを言っているのに、どちらにも心が揺れる。

でもこの2つ、実は同じ仕組みで作られています。

損した人は、投稿しません。

外れた暴落予想は、誰も覚えていません。

タイムラインに並ぶのは、儲かった人と、当たった予言だけ。

あなたが毎日見ているのは市場の現実ではなく、「生き残った極端なケース」です。

結論を先に言います。

SNSの歓喜も恐怖も、投資判断の材料にはなりません。どちらも生存者バイアスという同じからくりで作られたノイズだからです。 この記事では、そのからくりを数字で分解します。

「暴落が来る」という予言がなぜ毎年“当たる”のか——10%の下落が実際には何年に1回起きているのか、データでお見せします。

読み終わる頃には、次の下落であなたを揺さぶりに来る投稿を、数字で受け流せるようになります。

👉 見えている投稿は“平均”ではない。負けた人と外れた予言は、そもそも表示されていない。

なぜSNSでは、みんな投資で儲かっているように見えるのか

理由は単純です。損した人は、黙るからです。

含み益が出た人は、スクショを撮って投稿します。

損した人は、何も言わずにアプリを閉じます。

大きな損を出して市場から退場した人は、投資の話題そのものをやめてしまう。

つまり投稿という行為は、結果が出たあとに本人が「見せるかどうか」を選べる——都合のいい結果だけが世に出る仕組みになっています。

身近な例で言えば、合格体験記です。

学校のパンフレットに載るのは受かった人の体験談だけで、「不合格体験記」のコーナーはありません。

だからパンフレットだけ見れば、この学校に入ればみんな受かるように見える。

SNSの投資界隈は、これが毎日・全員参加で起きている場所です。

さらに、SNSには増幅装置が付いています。

「+800万」のスクショは驚きと羨望で反応を集め、アルゴリズムがさらに拡散します。

凡庸な結果ほど流れず、極端な結果ほど目に入る。

そしてもう1つ、忘れられがちな事実があります。

その数字が本物かどうか、あなたには確かめようがありません。 スクショは加工できます。

デモ口座でも撮れます。

フォロワーを集めて有料コンテンツに誘導したい人にとって、「儲かった報告」は最も安い広告です。

👉 タイムラインの「みんな」は、母集団ではない。投稿を選んだ人だけの、自主参加のハイライト。

なぜ「暴落が来る」という予想は、毎年バズるのか

「そろそろ暴落が来る」——この警告は、毎年のように流れてきます。

そして毎年のように、“当たった”ことになっています。

からくりは2つあります。

からくり①:正常な値動きを「暴落」と呼び替えているだけ

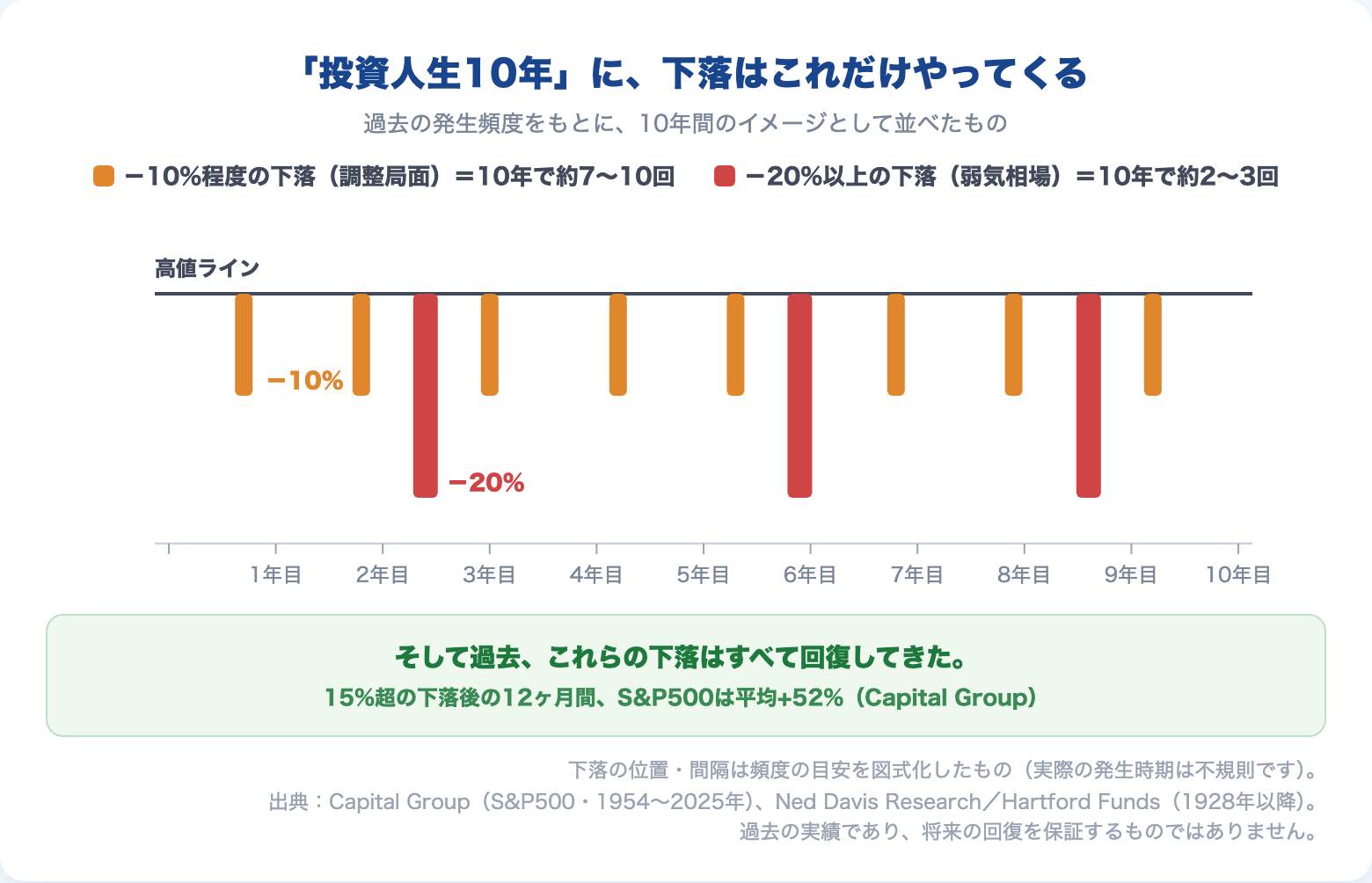

そもそも、株価が高値から下がること自体は、まったく異常ではありません。過去のデータを見ると、こうです。

- 高値から10%程度の下落(市場では「調整局面/Correction」と呼びます):約1〜1.5年に1回(Capital Group・1954〜2025年ほか)

- 高値から20%以上の下落(「弱気相場/Bear Market」):約3〜5年に1回(Ned Davis Research/Hartford Funds・1928年以降で27回)

つまり、10%程度の下げは、放っておいても1年から1年半に一度はやってくる、ごくありふれた現象です。

そして——ここが肝心ですが——過去、これらの下落はいずれも回復してきました。 15%を超える下落のあとの12ヶ月間で、S&P500は平均+52%戻しています(Capital Group)。

過去50年のうち38年は、年間で見ればプラスで終わっています。

(※これは過去がそうだったという事実であり、将来の回復を保証するものではありません。)

「それでも、最高値圏で買い続けるのは怖い」という人へ。その感覚の正体は、データで分解した記事があります。

→ 「ここまで上がったから、もうすぐ暴落?」と感じるあなたへ|最高値で積立を止めてはいけない理由

だとすれば、「暴落が来る」と言い続ける人は、ほぼ確実に“当たり”を手にできます。

1年も待てば、10%くらいは下がるのですから。

正常な変動を「暴落」と呼び替えるだけで、予言は当たったことになる。 当たりの定義が、はじめから緩いのです。

からくり②:当たった予言だけが、記憶に残る

もう1つ。

外れた暴落予想を、あなたは1つでも覚えているでしょうか。

「今年こそ暴落」と言って何も起きなかった年の投稿は、誰にも引用されず、タイムラインから静かに消えていきます。

残るのは、たまたま下落と重なった“的中スクショ”だけ。

これが生存者バイアスです。

前の章で見た歓喜側(儲かった報告)と、まったく同じ構造が、恐怖側でも働いています。

勝者だけが投稿するように、当たった予言者だけが引用される。

なぜ、この程度の下げで揺さぶられるのか

ここまで読んで、「頭ではわかる。でも実際に下がると、やっぱり怖い」と感じた人——それが正常です。

行動経済学のプロスペクト理論によれば、同じ10%でも、資産が減る痛みは、増える喜びの2倍以上に感じられます(損失回避)。

だから統計的には「よくある調整」でしかない下落も、体感では「やっぱり暴落が来た、あの予言は正しかった」という強烈な記憶に化けます。

この心理が実際の売買にどう表れるか。2026年3〜4月の下落と反発で観測された、投資家の資金フローをこちらで検証しています。

→ 暴落で買い、反発で売った投資家たち|2026年3〜4月の資金フローが語ること

発信者はこの心理を知っています。

あなたの不安は、彼らのエンゲージメント(表示・拡散・フォロワー)になり、ときには情報商材や“暴落に強い”とうたう商品の売上になります。

あなたの恐怖で、静かに儲かる人がいる。 これがポジショントークです。

👉 「暴落が来る」は予言ではない。1年待てば当たる“あと出し”を、あなたの損失回避が本物に見せているだけだ。

歓喜も恐怖も「生存者バイアス」|同じ競争の生き残り

ここまでを並べると、構造が見えてきます。

儲かった報告が生き残るのは、羨望を生むから。

暴落予想が生き残るのは、恐怖を生むから。

タイムラインとは、無数の投稿が「どれだけ感情を動かせるか」で競争し、勝ち残ったものだけが表示される場所です。

この競争で絶対に勝てないのが、「今月も淡々と積み立てました。以上」という投稿です。

感情が動かないから、拡散されない。

でも、成功している投資家の大多数は、こちら側にいます。

毎月自動で積み立てて、口座もろくに見ない。

何も起きない。

いちばん成功に近い“退屈”は、いちばん表示されない。

そしてこの“退屈”は、簡単そうに見えて、続けられる人が少ない。

日本の投資信託の平均保有期間は、約2.8年です(QUICK資産運用研究所・2025年末時点)。

新NISA以降じわじわ延びて、これでも過去10年で最長——それでも、まだ3年に届きません。

多くの人が数年で手放すか、乗り換えている。

歓喜と恐怖のタイムラインを毎日浴びていれば、無理もないと僕は思います。

だからタイムラインには、歓喜と恐怖という「生き残った極端なケース」だけが並びます。それを毎日見ていれば、世界が極端にできていると錯覚するのは、むしろ当然です。

あなたのまわりの現実を思い出してください。

職場で「オルカンで+300万」と騒ぐ人も、「大暴落が来るから全部売った」と宣言する人も、めったにいないはずです。

SNSとの落差——それが、演出と現実の距離です。

では、どうすればいいのか|SNSの投資情報との付き合い方

対策は、心を鍛えることではありません。見ているものの正体を知って、ラベルを貼り替えることです。

1つ目。タイムラインを「情報」ではなく「演出」と呼び直す。

儲かった報告も暴落予想も、あなたに事実を伝えるための投稿ではなく、感情を動かすことで生き残った投稿です。

テレビCMを「客観的な商品情報」だと思って見る人はいません。

同じ棚に置いてしまえば、揺さぶられる回数は減ります。

2つ目。数字の線引きを持っておく。

高値から10%の下落は約1〜1.5年に1回。

20%でも約3〜5年に1回。

次に「暴落」の文字がタイムラインを埋めたら、まず下落率を確かめてください。

10%そこそこなら、それは予言の的中ではなく、カレンダー通りの季節行事です。

3つ目。判断の基準を、他人の結果から自分の設計に戻す。

積立額・リスク許容度・目標額——あなたの投資の答えは、あなたの家計と人生設計の中にしかありません。

他人の「+800万」は、その人の入金力と運の結果であって、あなたの設計の参考データにはならない。

見るべきは他人のスクショではなく、自分の設計図です。

その「自分の設計」の土台になるのが、リスク許容度です。自分の許容範囲の見つけ方と高め方は、こちらで整理しています。

→ 投資におけるリスク許容度とは?自分の許容範囲の見つけ方と高める3つの方法

僕自身の運用も、この3つ目に尽きます。

信じたインデックスを毎月積み立てる。

暴落予想が流れても売らないし、儲かった報告が流れても積立額は変えない。

退屈ですが、この退屈こそが、タイムラインに映らない多数派の正解だと考えています。

👉 揺さぶられない方法は、我慢ではない。「演出」と知っていれば、そもそも揺れない。

▼他人の「+800万」を見て、売り買いしたくなったことがある人へ

▼下落のたびに、積立をやめたくなる人へ

▼「すごい」と話題のものに、乗り換えたくなる人へ

まとめ|SNSで見えている投稿は、平均ではない

- タイムラインに並ぶのは「生き残った極端なケース」——損した人は投稿せず、外れた予言は忘れられる

- 「暴落が来る」が毎年当たるのは、約1〜1.5年に1回起きる10%の下落を「暴落」と呼び替えているから

- 過去、これらの下落はいずれも回復してきた(※将来の保証ではない)

- 下落の痛みは利益の喜びの2倍以上に感じる(損失回避)。その痛みが“予言の的中”を本物に見せる

- 対策はラベルの貼り替え。タイムラインは情報ではなく演出。判断は自分の設計に戻す

明日からやることは1つです。

「儲かった」や「暴落」で心が動いたら、「これも演出か」と一度つぶやいてから、画面を閉じる。

それだけで、あなたの積立は守れます。

📚 “世界は極端でできている”という錯覚から抜け出す1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

「メディアは恐怖を誇張して伝える。世界は数字で見ると、感じているよりずっとまともだ」

——この記事でSNSについて書いたことを、世界の見え方全体に広げてくれるのが本書です。

人間にはドラマチックな情報に飛びつく本能があり、だからこそ事実とデータで世界を見る技術が要る。

ワクチンや貧困の話なのに、読み終わると投資のタイムラインの見え方まで変わっている。

僕自身、「数字を確かめてから反応する」習慣はこの本で身につきました。

関連リンク【PR】

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券・楽天カードの公式サイトです。

楽天証券で口座を開く(無料)

他人のスクショではなく、自分の設計で積み立てるなら、NISA口座で。低コストのインデックスファンドを業界最安水準のラインナップから選べます。

▶ 公式サイトで口座開設積立投資のカード決済でポイントが貯まります。

楽天カードを申し込む(無料)※広告

最後に|僕もSNSで発信している一人だから

ここまでSNSの構造を切ってきましたが、僕自身もX(旧Twitter)で毎日発信している一人です。ブーメランだと言われれば、その通り。

だからこそ、自分に課しているルールがあります。

煽らない。盛らない。事実と理論を、出典つきで淡々と出す。 儲かった自慢もしないし、暴落の予言もしません。

毎朝の米国市況も、毎夕の日本市況も、「感情を動かすため」ではなく「判断の材料になるため」に書いています。

タイムラインの騒がしさに疲れたとき、静かな定点観測が1つあると、相場との距離感を保ちやすくなります。よければ覗いてみてください。

- X(@tobionoreal):毎朝の米国市況・毎夕の日本市況を、事実と理論で定点観測 → x.com/tobionoreal

- note:僕自身の家計と運用の実録 → note.com/tobionoreal

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。