先週の7月2日、日経平均は1,700円を超える下落となりました(前日比−2.5%)。

ニュースの見出しは「日経急落」。ところが同じ日、TOPIXはわずかながらプラスで引けています。

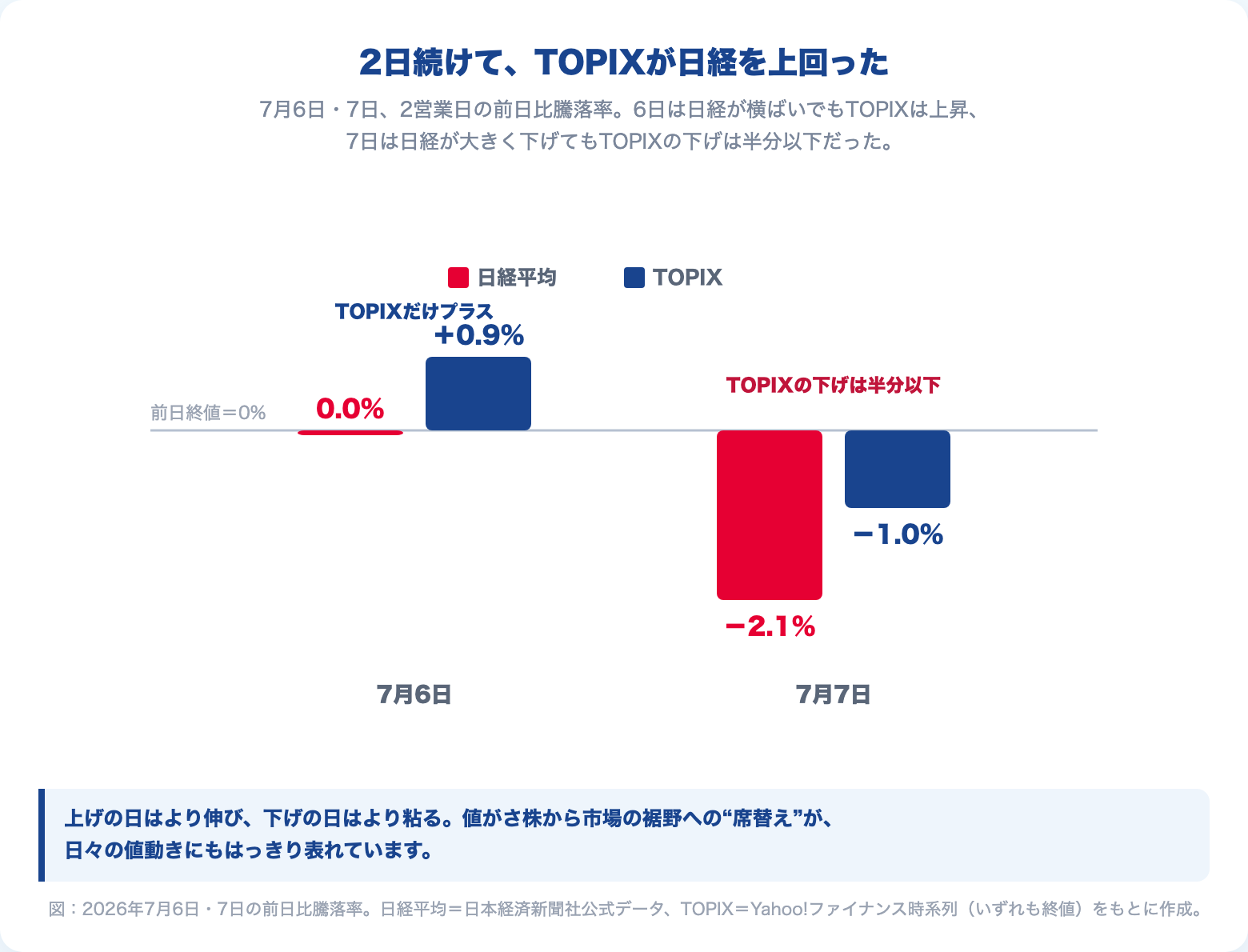

そして週明けの7月6日。日経平均がほぼ横ばいだった一方で、TOPIXは+0.9%上昇し、年初来高値を更新しました。

「日経は下がったって言ってるのに、自分の投資信託は増えてる。どういうこと?」

——そんな違和感を持った人もいるのではないでしょうか。その違和感、正しいです。

この半年の日本市場では、指数の”中身”の入れ替わりが、はっきりと数字に表れました。

この入れ替わりの正体が、今回のテーマ「セクターローテーション」です。

先に見取り図を渡しておきます。この記事では、①年初来の日経平均とTOPIXの実データで「中身の入れ替わり」を目に見える形にし、②セクターローテーションという現象の仕組みを整理し、③実は同じことがオルカンの国別比率でも起きていることを確認します。

👉 読み終えるころには、「主役交代のニュースが流れても、インデックス投資家は何もしなくていい」と言える理由が、感覚ではなく構造でわかるはずです。

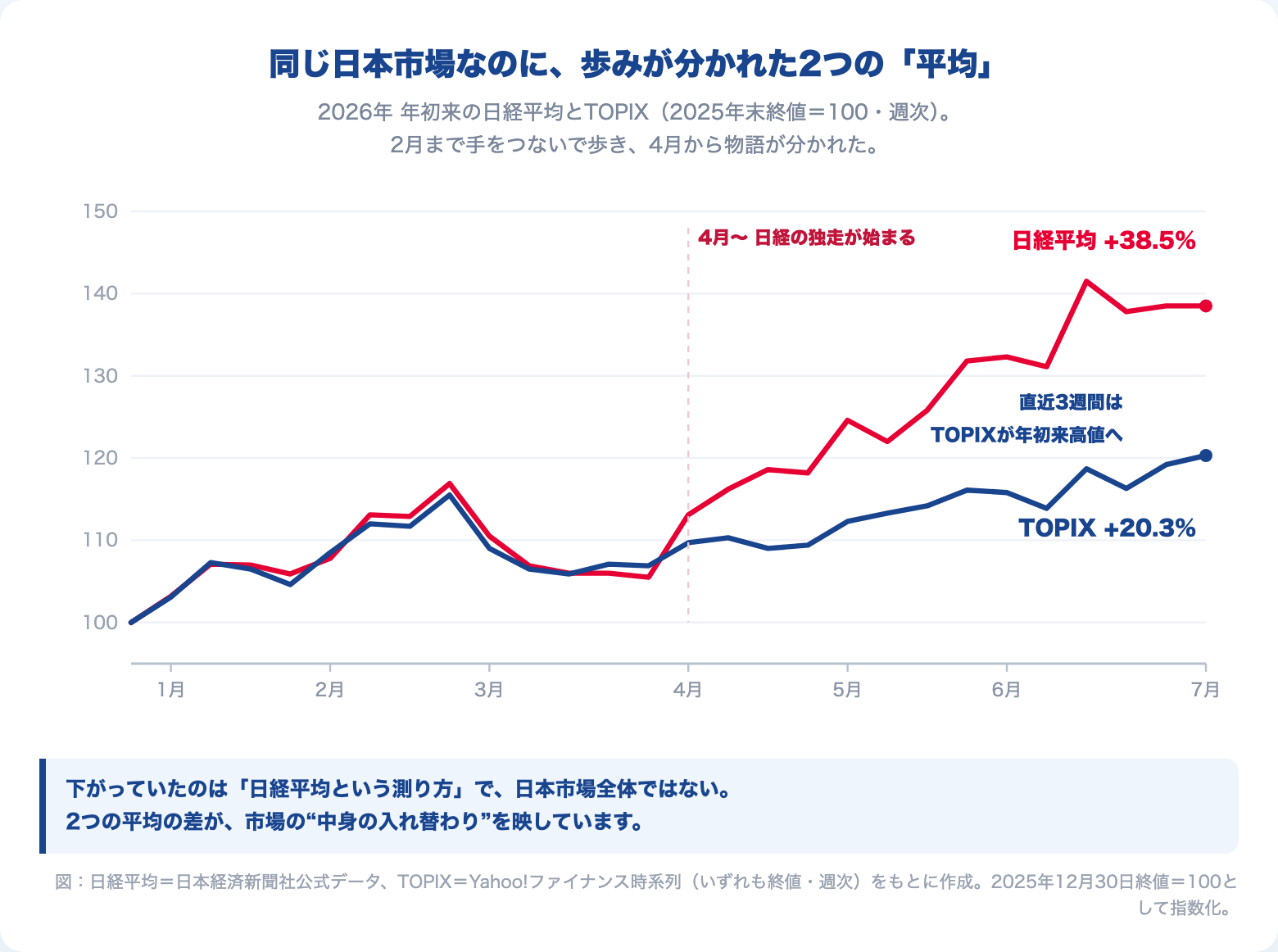

年初来の日経平均とTOPIX、実は「別の物語」を歩いていた

まず事実から見ましょう。2025年の大納会(12月30日)を起点にした、2026年の両指数の歩みです。

数字で置き直すと、こうなります(いずれも終値ベース)。

| 時点 | 日経平均(年初来) | TOPIX(年初来) |

|---|---|---|

| 2月下旬 | +16.9% | +15.5% |

| 3月末 | +5.5% | +6.9% |

| 6月中旬 | +41.5% | +18.7% |

| 7月6日 | +38.5% | +20.3% |

年明けから2月までは、2つの指数はほぼ手をつないで歩いていました。

3月の世界的な調整で一緒に沈んだところまでも同じです。

物語が分かれたのは4月以降です。

日経平均は3月末の+5.5%から6月中旬の+41.5%まで一気に駆け上がった。同じ期間、TOPIXは+6.9%から+18.7%。

同じ日本市場を測っているはずの2つの「平均」に、20ポイント以上の差が開きました。

そして直近3週間で、今度は物語が逆流します。

日経平均は6月25日の終値7万2,366円をピークに足踏みし、7月6日時点でピークから約3.6%下の水準。一方のTOPIXは、同じ3週間で切り返して年初来高値(4,101.96)を更新しました。

冒頭の「日経は下がったのに自分の投信は増えてる」の答えの半分がここにあります。

下がっていたのは「日経平均という特定の測り方」であって、日本市場全体ではなかったのです。

なぜ2つの「平均」がすれ違うのか

日経平均とTOPIXは、どちらも日本市場の「平均」を名乗っていますが、測り方がまるで違います。

- 日経平均:日本経済新聞社が選んだ225銘柄の「株価」を平均する方式。株価の高い銘柄(値がさ株)ほど指数への影響が大きく、半導体関連やAI関連の一部の値がさ株だけで指数が大きく動きます

- TOPIX:東証プライム市場を中心とする約1,700銘柄(2026年7月時点)を「時価総額の大きさに比例して」合算する方式。銀行も商社も食品も、市場の裾野まで含めた”全体の合計”です

合唱に例えるなら、日経平均は選抜メンバー225人、しかも声の大きい数人がマイクを握っているステージ。TOPIXは会場全体、約1,700人の合唱です。

マイクを握る数人が絶好調なら、会場全体より選抜ステージのほうが大きく響く。

逆にその数人が声をからした日は、会場全体は歌い続けていても、ステージだけ静かに聞こえます。

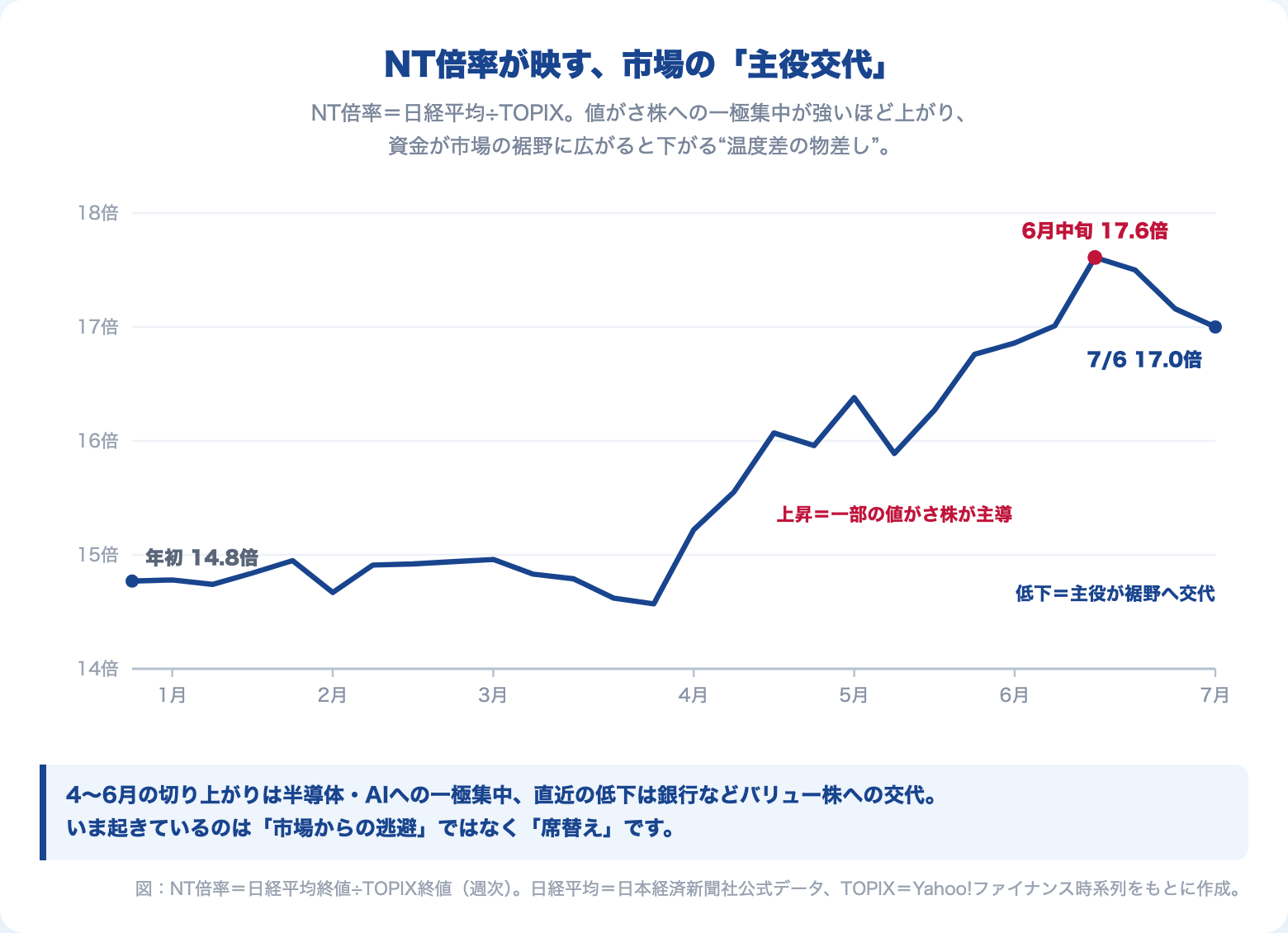

この「選抜と全体の温度差」を測る物差しもあります。日経平均をTOPIXで割ったNT倍率です。

年初は14.8倍前後。

それが日経独走の4〜6月に切り上がり、6月中旬には17.6倍前後に達しました。

そして直近3週間で17.0倍まで低下しています。

👉 NT倍率の上昇は「一部の値がさ株が市場を引っ張っている」サイン。低下は「主役が市場の裾野へ交代した」サイン。直近3週間に起きたのは、後者です。

セクターローテーションとは——市場の「主役交代」

ここでようやく本題の言葉を定義できます。

セクターローテーションとは、金利や景気、物色テーマの変化に応じて、買われる業種(セクター)が入れ替わっていく現象のことです。

ローテーション=輪番。市場の主役は固定ではなく、順繰りに交代していく、という意味です。

2026年の日本市場に当てはめると、こうなります。

前半の主役は、半導体・AI関連でした。

AIやデータセンター向けの旺盛な需要を背景に関連企業の業績拡大期待が高まり、資金がこの一角に集中。値がさの半導体株を多く抱える日経平均が、TOPIXを置き去りにして駆け上がりました。

4〜6月のNT倍率の切り上がりは、この「主役への一極集中」をそのまま映しています。

そして6月末以降、主役交代の動きが表れました。

高値警戒感から半導体関連に利益確定売りが出る一方、日銀の追加利上げ観測を背景に、銀行をはじめとする金融株・バリュー株(利益や資産のわりに株価が割安に放置されてきた銘柄群)へ資金が向かった——と報じられています(2026年6月〜7月時点の各種市況報道より)。

銀行株は、1株の値段こそ低いものの、時価総額では日本市場の巨人です。株価を平均する日経平均への影響は小さく、時価総額を合算するTOPIXへの影響は大きい。

だからこの資金移動は、日経平均よりTOPIXを押し上げるわけです。

日経が足踏みしながらTOPIXが最高値を更新する「ねじれ」は、こうして生まれました。冒頭の違和感の、残り半分の答えがこれです。

この構造は、上げの日だけでなく下げの日にも同じように働きます。

実際、この記事を公開した7月7日がそうでした。

半導体株がまとまって売られ、値がさ株を多く抱える日経平均は−2.1%と大きく下落。一方、銀行など時価総額の裾野が持ちこたえたTOPIXの下げは−1.0%弱で、日経のちょうど半分以下にとどまりました。

市場から資金が逃げたのではありません。市場の中で、資金の座る席が変わっただけです。

ここで1つ、正直に線を引いておきます。

この交代劇がこのまま進むのかどうかは、誰にもわかりません。 このままバリュー株の時代に移るのかもしれないし、主役が半導体に戻るのかもしれない。実際、7月7日早朝に引けた米国市場では、半導体株がまた相場を牽引しました。

方向とタイミングは、読めない。

でも、「いつか主役が交代すること」自体は確実です。

金利が上がる局面では金融株、景気の先行きが不安な局面では食品や医薬品のようなディフェンシブ株、成長期待が高まる局面ではハイテク株——と、主役の交代は昔から繰り返されてきました。

歴史上、交代しなかった主役はいません。

👉 セクターローテーションは異常事態ではなく、市場の呼吸です。次にどこで息を吸うかは読めなくても、呼吸が続くことだけは確かです。

同じことが、オルカンの中でも起きている

「なるほど、日本株の中の話ね」と思ったかもしれません。

ここからが、この記事でいちばん伝えたいことです。

まったく同じ現象が、国という単位で、オルカンの中でも起きています。

オルカン(eMAXIS Slim 全世界株式)の国・地域別比率を、ちょうど1年前と比べてみます。左が僕が過去記事で調べた2025年6月時点、右が最新の月次レポート(2026年5月29日現在)です。

| 国・地域 | 2025年6月時点 | 2026年5月末時点 |

|---|---|---|

| アメリカ | 61.9% | 62.4% |

| 日本 | 5.7% | 5.0% |

| イギリス | 3.6% | 3.1% |

| 台湾 | 約2.0% | 3.0% |

| 韓国 | 圏外(上位10位外) | 2.7% |

| 中国 | 2.5% | 圏外(上位10位外) |

※出典:三菱UFJアセットマネジメント月次レポートおよび当ブログ過去記事の調査値。比率は時点間で調査方法が異なるため概算比較です。

たった1年で、台湾の比率は1.5倍になり、韓国はトップ10圏外から6位に浮上し、入れ替わるように中国が圏外に消えました。

理由は日本市場と同じです。世界的なAI・半導体ブームで、半導体の一大拠点である台湾・韓国の企業の時価総額が急拡大したから。

国別比率の変化は、世界規模のセクターローテーションが国の順位表に映ったものです。

そしてもっと長い時間軸で見れば、日本自身がこのローテーションの主役でした。

かつて世界の株式時価総額の約4割を占めて世界1位だった日本は、いま5.0%。

代わってアメリカが6割を占めています。

この話は日経最高値のときに書きました。

→ 日経7万円突破のお祭り。オルカン・S&P500を信じた投資家が”乗ってはいけない”たった1つの理由

👉 セクターも、国も、市場の中身は入れ替わり続ける。「止まった市場平均」というものは、この世に存在しません。

ここで大事なのは、オルカンを持っているあなたは、この入れ替わりに何ひとつ手を動かしていないという事実です。

台湾が伸びれば自動で比率が増え、中国が沈めば自動で比率が減った。時価総額加重平均という仕組みが、世界の主役交代をそのまま器に映し続けてくれています。

→ オルカン(ACWI)の仕組みを最後まで|「市場まるごと」がいちばん合理的な理由

「主役交代を当てにいく」は、なぜ難しいか

ここまで読むと、こう考えたくなるかもしれません。

「主役が交代するとわかっているなら、次の主役に乗り換えれば、もっと儲かるのでは?」

半導体が終わるなら銀行株へ。

日本が沈むなら台湾へ。

理屈の上ではその通りです。

実際、セクター別のETFやテーマ型の投資信託を使えば、乗り換え自体は簡単にできます。

でも僕は、これをやりません。理由は3つあります。

1つ目。乗り換えは「2回」当てる必要があるからです。

今の主役から降りるタイミングと、次の主役に乗るタイミング。どちらか片方を外しただけで、持ち続けた人に負けます。

今回の主役交代にしても、「6月末から銀行株が来る」と事前に断言できた人がどれだけいたでしょうか。少なくとも僕には無理です。

そして交代が「ニュースになった時点」では、次の主役の株価はすでに上がり始めています。

2つ目。人間の脳は、直近の主役を買いたくなるようにできているからです。

半導体株が駆け上がったあとに半導体テーマの投信を買い、銀行株が話題になってから銀行株を買う。「最近上がったものは、これからも上がる気がする」という感覚(行動経済学でいう近時性バイアス)に従うと、主役の交代直前、いちばん高いところで乗り込むことになりがちです。

テーマ型投信の設定ラッシュがそのテーマの天井圏と重なりやすい、と昔から言われるのはこのためです。

3つ目。乗り換えには、そのたびにコストがかかるからです。

セクターETFやテーマ型投信の信託報酬は、オルカンのような超低コストインデックスの数倍から数十倍の水準がざらにあります。しかも乗り換えるたびに、売却益への課税で複利の元本が削られる。

当たるかどうかわからないゲームに、確実に取られる参加料を払い続けることになります。

ただし、公平のために時価総額加重の弱点も書いておきます。

時価総額加重は、旬を過ぎた主役を「いちばん多く持っている」状態で交代を迎えます。 比率は自動で調整されますが、それは主役の株価が下がった”後”に起きる。交代の瞬間を無傷では通過できません。

ここは正直に認めるべきデメリットです。

それでも僕が時価総額加重を選ぶのは、「次の主役を事前に知る方法がない」という前提に立つからです。

未来がわからない以上、主役を当てるゲームには参加しない。その代わり、誰が主役になっても取りこぼさないよう、舞台を丸ごと持っている状態を、ほったらかしで維持する。

当てにいくリターンの上澄みは諦めて、外したときの致命傷も引き受けない——僕はここで線を引いています。

→ 時価総額加重と均等加重の違い|インデックス投資家はどちらを選ぶべきか

まとめ|相場の変化は、インデックス投資家の敵ではない

最後に、今日の話を3ポイントにまとめます。

- 日経とTOPIXのねじれの正体はセクターローテーション(市場の主役交代)。市場から資金が逃げたのではなく、資金の座る席が変わっただけ

- この先も進むか、揺り戻すかは誰にも読めない。でも「いつか主役が交代すること」だけは確実で、オルカンの国別比率でも同じ交代が常に起きている

- 十分に広く分散された市場平均を時価総額加重で持っていれば、主役交代は器が自動で追いかけてくれる。あなたの仕事は、当てにいくことではなく、持ち続けること

明日から、ニュースの見方をひとつだけ変えてみてください。

「日経平均、急落」の見出しを見たら、「それはどの席の話だろう?」と一拍おく。日経平均はあくまで選抜225銘柄・値がさ株偏重という”1つの測り方”であって、あなたが持っている世界市場全体の器とは、別物です。

主役は交代する。

それでも舞台は続く。

舞台ごと持っている投資家に、降りる理由はありません。

※本記事の年初来指数と図は2026年7月6日終値時点、本文中の7月7日のデータは同日終値に基づきます。日経平均は日本経済新聞社公式データ、TOPIXはYahoo!ファイナンス時系列、オルカンの構成比率は三菱UFJアセットマネジメント月次レポート(2026年5月29日現在)に基づきます。

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。