「金利を上げたら、その国の通貨は買われて高くなる」──多くの人がそう習います。だから2026年6月16日、日銀が政策金利を 31年ぶりの1.0% へ引き上げたとき、教科書通りなら円高・株安に振れるはずでした。

ところが実際には、利上げ当日の円は教科書が言う「大幅な円高」には振れませんでした。

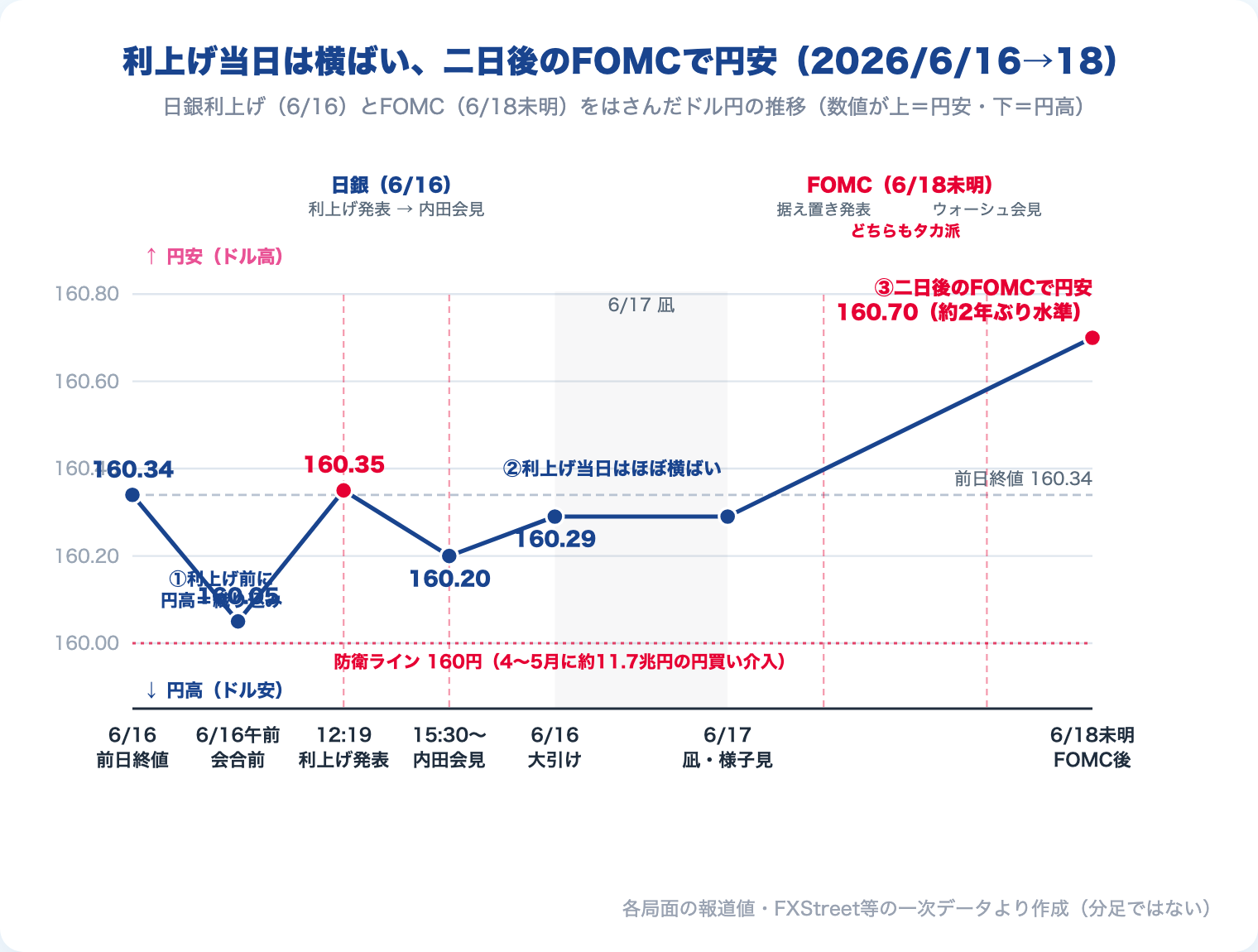

発表直後はむしろ160.35円付近へ円安に振れ、引けは160.29円とほぼ横ばい(前日比▲0.05円)。株はむしろ上がりました。

そして、そのわずか二日後──日本時間6月18日未明のFOMCを受けて、円は一気に160.70円付近、約2年ぶりの円安水準まで売られます。「利上げしたのに、円安?」と感じた方も多いはずです。

先に結論をお伝えします。この”ねじれ”は、為替が「日銀がどう動いたか」ではなく「日米の金利差という構造」で動いているから起きました。

利上げした側(日本)ではなく、動かなかった側(アメリカ)が円安を決めた──そういう話です。そして、ここからが本題です。

僕はこの記事で、相場の当て方を考えるつもりはありません。

むしろ逆で──こうした動きを個人投資家が当てにいくのは無理だ、という話をします。プロが93%の確率で予想を当てても、その先の値動きはこの通りねじれる。短期の値動きはランダムウォークです。

ではなぜ書くのか。値動きの理由を”構造”で理解しておくと、次に相場が荒れて含み益が消えたときも「これは説明のつく動きだ」と動じずに済むからです。知識は当てるためでなく、握力を保つために身につける。それが今回の記事のゴールです。

1. 6月16日、日銀は何を決めたのか

まず事実を淡々と押さえます。

- 政策金利を 0.75%→1.0%(+0.25%)へ。31年ぶりの水準です

- 採決は 7対1。1人(浅田委員)が反対しました

- 国債の買入れは、2027年度以降も月2兆円程度で 減額を停止(増やしも減らしもしない据え置き)

- 会見は植田総裁が入院のため、内田副総裁が代行

ここで一番大事なのは金利の数字そのものではありません。この利上げが「ほぼ全員に予想されていた」という事実です。市場関係者(日銀ウォッチャー)の93%が利上げを予想し、金利先物(OIS)も75%超で織り込んでいました。

👉 「ほぼ全員が予想していた利上げ」だったこと。これが、この日の値動きを決めます。

2. 利上げ当日、円は「動かなかった」──その日の市場で起きたこと

では、決定を受けて市場はどう動いたか。3つの市場を順に見ます。

ドル円(為替)

前日のニューヨーク終値は160.34円。決定当日の東京午前は、利上げを前にいったん160.05円まで円高に振れました。ところが決定発表の直後にはむしろ160.35円付近まで戻り、内田会見中も160.20円前後で膠着。引けは160.29円と、前日比ほぼ横ばい──いえ、ごくわずかに円高方向(前日比▲0.05円)でした。

日経平均(株)

寄り付きから大幅高で、日銀決定後には一時7万円台に乗せました。ただし引けは69,404円(+87円)と上げ幅を大きく縮小。そしてこの上昇の主因は日銀ではなく、前日の米株高(ナスダックが+3%)と米イラン合意によるリスクオンでした。日銀単体のインパクトは、ほぼゼロ。

債券(金利)

新発10年国債の利回りは2.645%(+0.070%)へ。債券は売られました(価格が下がると利回りは上がります)。

教科書が言う「利上げ=円高・株安」は、この日に関してはほとんど当てはまりませんでした。

利上げしたのに、円は大きく円高へ振れるどころか、ほぼ横ばい。問題は、なぜそうなったかです。

👉 同じ「利上げ」でも、教科書の矢印(大幅な円高)が不発に終わることがある。そしてこの”動かなさ”こそ、二日後の円安につながる伏線でした。

3. なぜ「利上げ=円高」が成立しなかったのか

理由を3つに絞ります。盛り込めばもっとありますが、握力に効くのはこの3つです。

理由①:完全に織り込まれていた=「出尽くし」

93%が予想し、決定の6日前には方針が報道され、市場は念入りに地ならしされていました。

発表前に円高(160.05円)が進んでいたこと自体が「織り込み」の証拠です。

すでに織り込んだ材料は、現実になった瞬間に「出尽くし」となり、巻き戻しの動き(ここでは円売り)が出ます。

7対1という採決も、「全員一致ほどタカ派ではない」と受け取られ、同じ方向に作用しました。

理由②(最重要):日米の金利差が、構造的に縮まらない

為替は2国間の「金利差」で大きく動きます。

日本が0.25%上げても、アメリカが据え置き、あるいは利上げ方向にいるなら、差はほとんど縮まりません。

実際このときFRBの利下げ期待は事実上消え、市場はむしろ年内利上げを33%織り込んでいました。

さらに日銀の「買入れ減額の停止」は緩和的なシグナルと受け取られ、これも円安方向に働きました。

金利と為替・景気のつながりは、景気サイクルの観点からこちらで整理しています。

→ 金利がわかると投資の景色が変わる|景気サイクルの読み方と経済時計

理由③:会見がハト派寄りだった

内田副総裁は、追加利上げのペースや到達点を明言せず、判断材料になりうる中立金利の推計も「あまり使えない」と一蹴しました。「ここから先もどんどん上げる」という期待は後退し、これも円売りにつながりました。

👉 円安の主犯は「日銀が動かなかったから」ではなく、「アメリカが動かないから」。為替は片方の中銀ではなく、2国間の金利差で動く。

4. もう一方の主役・FRB──”利下げ人事”のはずが、データが許さない

ここまで読むと、次の問いが自然に浮かびます。「では、そのアメリカはどうなっているのか」。

カギを握るのが、2026年5月に就任したばかりのウォーシュFRB議長です。

- 元FRB理事で、もともと「金融緩和はインフレを煽る」と長年警鐘を鳴らしてきたタカ派寄りの人物

- トランプ大統領が利下げを期待して指名した、という経緯

- ただし本人は公聴会で「操り人形にはならない」と明言

ここに皮肉があります。トランプは「利下げしろ」と言い、FOMC内部には利上げ議論を強めるタカ派が複数いる。

そして肝心の経済データ(5月CPIは前年比+4.2%、雇用は+17.2万人と予想の2倍超)は、どちらかと言えば利上げを支持する材料です。

利下げを期待された人事だったはずが、データがそれを許さない。

この板挟みのなかで、ウォーシュ議長は最初のFOMCを迎えます。

👉 だから日本時間6月18日未明のFOMCは、「ウォーシュがタカ派とハト派、どちらに足を踏み出すか」が最大の見どころになる。

5. FOMCはどう動いたか

据え置き、しかし「タカ派サプライズ」

日本時間6月18日午前3時、FOMCは政策金利を3.5〜3.75%に据え置きました(4会合連続)。これ自体は予想通り。

しかし付随する2点が市場に衝撃を与えました。

声明の変化

声明から「将来的な利下げを検討する」という緩和バイアスの文言が削除されました。

声明自体も大幅に短縮され、「インフレは依然として目標(2%)を大きく上回っている」という一文が核心を占めています。

フォワードガイダンスを減らすというウォーシュ議長の方針が、初の議長会合でさっそく反映されました。

ドットプロット(経済見通し・SEP)

最大の注目点がここでした。18名の参加者が提出した年末金利の中央値は3.8%(3月時点の3.4%から+0.4%)。

市場は「年内1回の利上げ」を今年の標準シナリオとして受け取りました。

内訳を見ると、9名が2026年内に少なくとも1回の利上げを予想し、8名が据え置き、1名が利下げを予想しました。

ウォーシュ議長はドットを提出しなかったと複数メディアが報じています(公表は18名分のみ)。

インフレ見通しも大幅に上方修正され、2026年のPCEインフレ率は前回予想の2.7%から3.6%へ(コアPCEは2.7%→3.3%)。

ウォーシュ議長の会見トーン

初会見をひと言で表すなら「静かなタカ派」。利上げの時期・条件への踏み込みはなく、「データ次第」を繰り返しました。ただし「インフレは2%目標を大幅に上回っている」と明言し、価格安定へのコミットメントを強調しました。

政策の不確実性を意図的に高める姿勢が、市場には強い「タカ派」サプライズとして受け取られました。

トランプとの距離感は明確には示さず、FRBの独立性を示唆しながら、5つのタスクフォースで政策枠組みを再検討すると発表しました。

市場反応

- 米国株:S&P500は▲1.2%、ナスダックは▲1.3%と引けにかけて下げ足を速めて下落(ダウは▲507ドル)

- 米国債:政策金利に敏感な2年金利が+16bp超の4.2%台(4.216%)へ急騰。一方で10年は+7bp前後の4.5%近く(4.499%)にとどまり、短中期が主導するタカ派反応となりました

- FF先物:年内(12月まで)の利上げ確率が77%へ急上昇(1か月前は24%)。早ければ9月利上げも視野に入りました

- ドル円:FOMC前の160円台前半から、タカ派サプライズを受けて160.70円付近(約2年ぶりの円安水準)まで急騰。政府・日銀が今年4〜5月に約11.7兆円を投じて守った160円ラインを、再び上抜けました

👉 「据え置き」なのに市場が売られた。FOMCは「利上げを否定しなかった」ことで、実質的に引き締めシグナルを発したわけです。

6. 個人投資家への示唆──当てにいかない。でも、知っておく

ここがこの記事の本題です。

これだけの専門家、データ、織り込みがそろっていても、実際の値動きは教科書と逆を向きました。

プロが93%の精度で「利上げ」を当てても、その先のドル円や株価の方向は、この通りねじれます。

つまり、個人投資家が中銀のニュースを見て「次はこっちに動くはずだ」と当てにいくのは、土俵が違うということです。短期の値動きはランダムウォーク理論が言う通り、過去の動きや手元のニュースからは予測できません。

効率的市場仮説の言葉を借りれば、公開された情報は瞬時に価格へ織り込まれます。

あなたがニュースで知った時点では、もう遅い。

だから僕は、相場予測を運用判断に持ち込みません。

経済の話は教養として面白い。でも自分の運用は、それとは切り離して、低コストのインデックスを淡々と持ち続けるだけです。

市場の”温度感”を見るのは構わない、でも売買の合図にはしない──という線引きはこちらで整理しています。

→ 恐怖指数(VIX)やFear & Greedの見方|市場の「温度感」は測っていい、でも売買には使うな

では、なぜこの記事を読む価値があるのか。「知らなくていい」ではないからです。

今回の「利上げなのに円安」を構造(金利差・織り込み)で理解しておくと、次に相場が大きく荒れて、保有資産の含み益がみるみる消えていくような局面でも、こう思えます。

「これは金利差と織り込みで説明のつく動きだ。慌てて売る話ではない」。

👉 知識は「相場を当てるため」ではなく、「動揺しないため」に身につける。握力は、なぜそう動くかを構造で知っているときに一番強くなる。

7. 次に注目すべきイベント

FOMCの「タカ派サプライズ」を受けて、今後の注目点が整理されました。

年内利上げ確率の大幅上昇

FOMC後、FF先物は年内の利上げ確率を77%まで織り込みました(1か月前は24%、早ければ9月)。利上げが実現すれば米政策金利は3.75〜4.0%へ。日本が1.0%まで引き上げた状況で米国が4%に向かうなら、日米金利差は3.0%前後に拡大する計算です。

「日銀が利上げしているのに円高にならない」構造は、当面続くと見るのが合理的です。

次回の主要イベント(カレンダー)

| イベント | 日程 | ポイント |

|---|---|---|

| 次回FOMC | 7月28〜29日 | SEP・ドット発表なし。声明と会見のトーン変化を確認 |

| 次回日銀会合 | 7月30〜31日 | 展望レポートあり。追加利上げの議論が前進するか |

この2日差で「日米会合連続」となる7月末が次の注目局面です。

FOMCがタカ派を維持したまま日銀が慎重スタンスを示せば、円安圧力が再び高まります。

逆に日銀が次の利上げに強い地ならしをして、FRBがデータ改善で「利上げ不要」に軌道修正すれば、急速な円高もあり得ます。

ただし──これを「当てにいく」のは、今回の教訓を踏まえればわかる通り、難しい。

為替介入ラインへの意識

為替市場では、160円が「絶対防衛ライン」として強く意識されています。

政府・日銀は今年4〜5月、160円台に乗せた局面で約11.7兆円もの円買い介入を実施しました(ただし効果は限定的で、相場はすぐ160円に迫り返しました)。

つまり今回FOMC後に160円台へ定着したこと自体が、再びの介入を警戒させる水準です。

ただし──日米の金利差が構造的に縮まらない限り、介入で一時的に水準を戻しても、また円安方向へ押し返される展開は想定の範囲内です。

介入は時間を買えても、金利差という”重力”そのものは変えられないからです。

まとめ

利上げしたのに、円安。とはいえ、それは利上げした”その日”の出来事ではありません。

日銀が動いた当日はほぼ横ばい、円が大きく売られたのは二日後のFOMC──動かなかったアメリカ側の一手でした。

理由は「日銀が動いたかどうか」ではなく、織り込みと、日米金利差という構造にあります。

そして個人投資家にとっての結論はシンプルです。こうした動きは当てにいかない。当てにいけない。

短期の値動きはランダムウォークだからです。

それでも構造を知っておく意味は確かにあります。

荒れた相場で慌てて売らないための、握力になるからです。経済の話と、自分の運用は分ける。

ニュースで売買しない。淡々と持ち続ける。

今回のねじれた値動きは、その原則を思い出させてくれます。

相場予測より先にやるべきことの”順番”はこちらで整理しています。

→ 投資は「順番」で9割決まる|初心者が最初にやるべき5つの思考

円安・介入のニュースが気になって、積立の手が止まりそうな方へ。

値動きの”怖さ”そのものを構造で消したい方へ。

📚 金利から相場の景色を読めるようになりたい人へ

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

利上げや円安のニュースを「金利」という一本の軸で読み解けるようになると、相場が荒れても落ち着いていられます。この『改訂版 金利を見れば投資はうまくいく』は、金利と景気・為替・株価のつながりを生活者の目線でほどいてくれる1冊。僕自身、金利からマクロを眺める習慣はこの本で身につきました。中銀ニュースに振り回されたくない人の握力になります。

関連リンク【PR】

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券・楽天カードの公式サイトです。

楽天証券で口座を開く(無料)

ニュースで相場が騒がしいときこそ、やることは変わりません。NISAで低コストのインデックスを淡々と積み立てる──その器として、手数料の安さと取扱商品の豊富さが武器になります。

▶ 公式サイトで口座開設積立投資のカード決済でポイントが貯まります。

楽天カードを申し込む(無料)※広告

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。