あの毎月分配型投資信託が、帰ってきました。

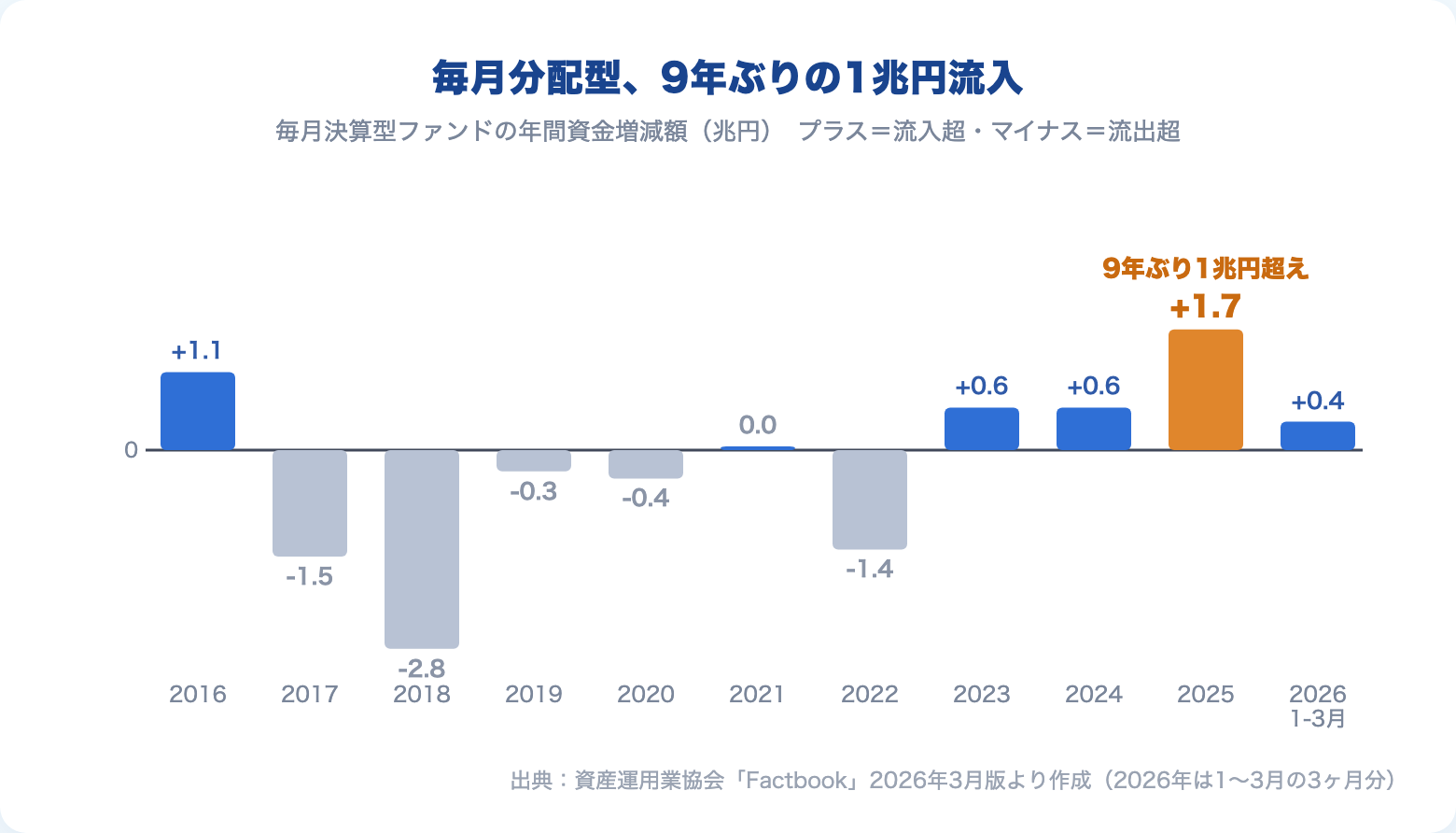

2025年、毎月決算型ファンドへの資金流入は1.7兆円。

1兆円を超えたのは2016年以来、実に9年ぶりです。

かつて「タコ足配当」と批判され、金融庁に問題視され、新NISAからも締め出されたあの商品が、いま再び売れています。

「昔とは違う。商品は健全になった」

──売り手側からはそんな声も聞こえてきます。

本当でしょうか。

僕の結論を先に言うと、変わったのは商品の本質ではなく、売り方と見せ方です。税金と複利で不利になる構造は、今も昔も変わっていません。

「自分は買わないから関係ない」と思った人にも、これは他人事ではありません。

分配型投信の保有者の4割以上は20〜40代の資産形成層で、買い手は若い世代に広がっています。

そして退職金を受け取る親世代が、銀行の窓口でこの商品を勧められる可能性は十分にあります。

この記事では、

①「復権」の実態を数字で確認し、

②なぜ売れているのかを分解し、

③「健全になった」と言っているのが誰なのかを確かめた上で、

④金融庁が過去に何と言っていたかを一次資料で見ていきます。

読み終わる頃には、断る理由を自分の言葉で言えるようになっているはずです。

「復権」は事実。数字で確認する

まず、「復権」が煽りではなく実際に起きていることを確認します。

資産運用業協会(旧・投資信託協会)の統計によると、毎月決算型ファンドの年間資金増減額は次のように推移しています。

- 2017〜2022年:ほぼ一貫して資金流出(最大で年▲2.8兆円)

- 2023年:+0.6兆円でプラス転換

- 2025年:+1.7兆円(2016年以来、9年ぶりの1兆円超え)

- 2026年1〜3月:+0.4兆円で流入継続

日経新聞も2026年4月に「毎月分配型投信、危うい活況 資金流入9年ぶり1兆円超え」と報じ、買い手が高齢者だけでなく若い世代にも広がりつつあると指摘しています。

ただし、ここで一つ注意があります。

同じ統計で純資産総額を見ると、2025年末の24.1兆円から2026年3月末には23.4兆円へ、むしろ減っています。

お金は流れ込んでいるのに、残高は増えていない。

運用のマイナスに加えて、分配金として外へ払い出した分が流入を食いつぶしているからです。

毎月自分の残高を削って配る商品の性質が、業界全体の統計にそのまま表れています。

👉 「売れている」は人気の証明であって、運用成績の証明ではありません。この2つを混ぜないことが、この記事全体の前提です。

なぜ帰ってきたのか。追い風は3つ

① 取り崩しニーズの高まり

日本の家計金融資産の6割超は60歳以上が保有していると言われます。

この世代の関心は「増やす」から「使う」へ移っており、「毎月お金が振り込まれる」商品はニーズに直撃します。

取り崩しニーズそのものは、正当な需要です。

ここは否定しません。

② 商品の化粧直し

かつての毎月分配型は7割が債券型で、低金利下では分配原資が足りず、元本を削って分配金を装う「タコ足」が常態化していました。現在は株式型が46%まで増え、「予想分配金提示型」という設計が主流になっています。

予想分配金提示型の仕組みはこうです。

分配額は「その月の運用成績」ではなく、基準価額の水準で機械的に決まります。

たとえば基準価額11,000円以上なら200円、10,000〜11,000円なら100円、10,000円を割ったら0円、という段階制です。

たしかに「元本を削り続ける」旧型よりは改善されています。ただ、この設計をよく見ると、2つのことが起きます。

- 下落局面で基準価額が閾値を割ると、分配金は出ません(無配)

- 逆に閾値さえ上回っていれば、その月の運用がマイナスでも定額を払い続けます。回復局面では戻った分を先に払い出すので、下落からの複利回復を設計的に削ぎます

この「無配があり得る」という一点は、あとで効いてくるので覚えておいてください。カバードコール型投信の高分配と根は同じ話で、詳しくは別記事で解説しています。

③ 「プラチナNISA」構想という追い風

2025年4月、高齢者向けの新しいNISA枠「プラチナNISA」構想が報じられました。

毎月分配型を高齢者限定でNISA対象に加える案です。

(2026年度税制改正では見送られています。※2026年7月時点)。

制度としては実現していないのに、「国も認める方向らしい」という空気だけが先に流れました。

排除された商品が「解禁されるかもしれない商品」に見え方が変わった──これが3つ目の追い風です。

「健全になった」は、誰が言っているのか

ここからが、この記事でいちばん確認したかったことです。

2025年6月13日付の日経新聞の記事では、大手ネット証券のファンドアナリストが「運用資産が債券から株式にシフトし、元本払戻金を抑える工夫が増えた」「全体では健全になってきた」とコメントしています。

このアナリストの過去の発信を遡ると、興味深い時系列が見えてきます。

- 2024年11月(自社コラム):「筆者個人としては、毎月分配型が合理的な選択だとは思わない」と明言。複利効果が得られないことを最大の批判点に挙げる

- 2025年6月(日経新聞):「全体では健全になってきた」

- 2025年10月(自社コラム):「『毎月分配型=過剰なタコ足配当』と決めつけるのは今となっては時代遅れの面があるのは否めない」。NISA対象化にも「意固地になる必要はない」と支持的

1年足らずで、「合理的だと思わない」から「決めつけるのは時代遅れ」へ。そして、この証券会社は毎月分配型ファンドを販売し、自社の売れ筋ランキングコンテンツで予想分配金提示型ファンドを定期的に紹介する立場にあります。

誤解のないように言うと、このアナリストの各コラム自体は、データに基づいたバランスの取れた内容です。

嘘は書かれていません。

ただ、僕はこう考えます。

商品が売れ始めると、売り手側の論調は商品に寄っていく。これは陰謀ではなく、商売の重力です。

だから売り手の「健全になった」は、嘘か本当かではなく、「割り引いて聞くもの」として扱う。

👉 商品の評価は、売り手のコメントではなく、規制当局の一次資料と自分の計算で確かめる。

金融庁は何と言っていたか

では規制当局の一次資料を見ます。金融庁「資産運用業高度化プログレスレポート2022」(2022年5月)には、こう書かれています。

運用資産取り崩しニーズのある高齢層向けに、予想分配金提示型の毎月分配型が販売されること自体は否定されるものではない。ただし、税金や複利効果の面でデメリットがあるため、若年層などの資産形成層に向く商品ではない。

注目してほしいのは、これが改善後の「予想分配金提示型」を対象にした指摘だということです。化粧直し後の商品に対して、金融庁は「それでも資産形成層には向かない」と言っています。

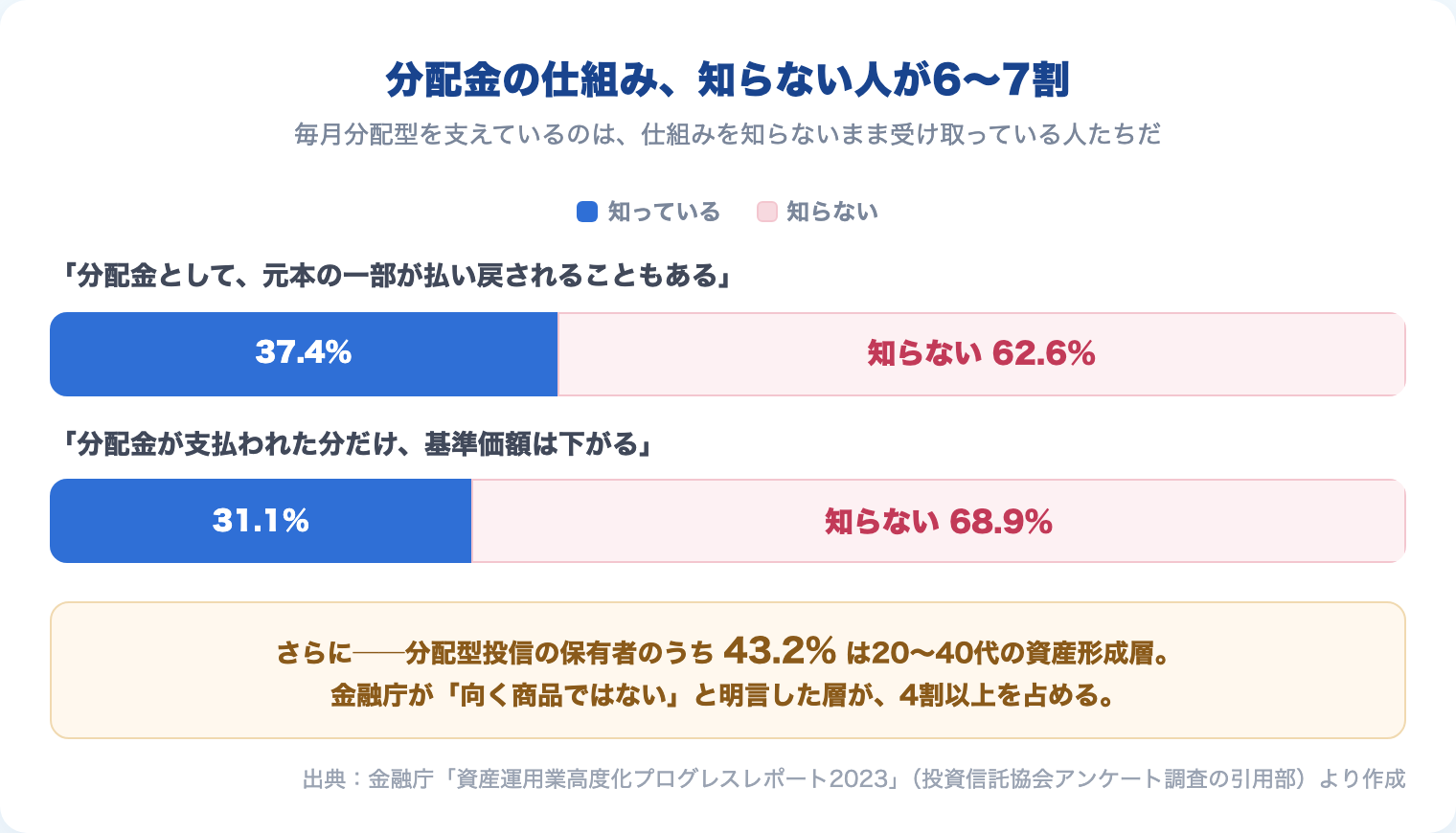

さらに翌2023年のレポートでは、投資家の理解度調査を引用してこう指摘しています。

受け取っているお金の一部が「自分の元本」かもしれない

──この仕組みを知らない人が6〜7割いる中で、この商品は売られています。

そして保有者の4割以上は、金融庁が「向かない」と明言した資産形成層です。

なお、2024年以降の金融行政方針やプログレスレポートからは、毎月分配型への言及はほぼ消えています。

金融庁が「健全になった」と追認した文書は、僕が探した範囲では見つかりませんでした。

警告が撤回されたのではなく、静かになっただけです。

👉 元本の払い戻しが「分配金」という名前で振り込まれる構造は、今も変わっていない。

構造は変わっていない──税金と複利、2つの不利

化粧直しでは消えない不利が2つあります。

1つ目は税金。 分配金のうち運用益から払われる部分(普通分配金)には、受け取るたびに約20%課税されます。

同じ運用益でも、ファンド内に留保されていれば課税は売却時まで繰り延べられ、その間まるごと複利で働きます。

毎月受け取って再投資する人は、税金の分だけ毎月複利のエンジンを削っていることになります。

2つ目はコスト。 毎月分配型の信託報酬は平均1.6%弱(2025年の日経報道)。

eMAXIS Slimシリーズなど低コストインデックスファンドの10倍以上の水準です。

分配金という「見えやすいリターン」の裏で、コストという「見えにくいマイナス」が毎年確実に効きます。

このあたりの計算は、シミュレーター付きで別記事にまとめてあります。分配型と無分配型で最終資産がどれだけ変わるか、自分の数字で確かめられます。

→ 分配型と無分配型どっちが得?毎月分配が不利な理由をシミュレーターで解説

ここで、さっき覚えておいてほしいと言った「無配があり得る」が効いてきます。

毎月分配型の存在意義は、突き詰めれば一つしかありません。

「毎月、必ずお金が振り込まれること」です。

ところが主流の予想分配金提示型は、相場が下がって基準価額が閾値を割ると無配になります。

つまり、いちばんお金に不安を感じる下落局面で、振込が止まり得る設計です。

唯一の売りが、設計上保証されていません。

無配の月があることを受け入れるのなら、話は簡単です。

年4回決算(四半期分配)の低コストファンドや高配当ETFで足ります。

信託報酬は0.1〜0.3%程度──平均1.6%の毎月分配型とは、桁が一つ違います。

しかも東証上場ETFの分配金は、制度上、受け取った配当や利子からしか払えません。

元本払戻金(特別分配金)は構造的に発生しない──タコ足が「起きにくい」ではなく「起きない」商品です。

「でもETFの分配利回りは2〜4%程度で、毎月分配型の10%超には全然足りない」と思うかもしれません。

その差額の正体こそ、あなた自身の元本です。

これは反論ではなく、この記事の本質の再確認です。

正直、ここまでくれば結論は出ています。毎月分配型を買う意味は、ない。どうしても定期的なキャッシュフローが欲しい人も、年4回決算の低コストファンド・ETFまでで止めるべきです。

2023年以降の好調すぎる相場でこれらの非合理性を覆い隠し、売られている商品。

僕にはそんな構図に見えています。

まとめ|取り崩しは「自分でやる」が最適解だ

- 毎月分配型の「復権」は事実。2025年に9年ぶりの1兆円流入(ただし純資産は微減)

- 追い風は、取り崩しニーズ・商品の化粧直し・プラチナNISA構想の3つ

- 「健全になった」の出どころは主に売り手側。論調は1年で反転しており、割り引いて聞く

- 金融庁は改善後の商品に対しても「資産形成層に向かない」と明言(2022年)。撤回した文書はない

- 税金と複利の構造的な不利は、化粧直しでは消えていない

- 改善されたはずの予想分配金提示型は、下落局面で無配になり得る。「毎月必ず」という唯一の売りが保証されていない

取り崩しニーズがあるなら、答えはシンプルです。

低コストのインデックスファンドを持ったまま、証券会社の定率売却(自動取り崩し)サービスを使う。これで「毎月お金が振り込まれる」は実現できます。

信託報酬は0.1%台のまま、課税されるのは売却した分の利益だけ。

毎月分配型がやっていることを、10分の1のコストで自分でやるだけです。

どうしても「受け取る形」にこだわるなら、年4回決算の低コストファンド・ETFまで。

毎月分配型の出番は、どこにもありません。

いちばん危ないのは、あなたではなく、退職金を受け取ったばかりの親世代かもしれません。

「毎月年金の足しになりますよ」という窓口のセールストークは、取り崩しニーズに正確に刺さります。

この記事の内容を、そのまま渡してあげてください。

出口の設計を考え始めた人には、こちらの記事もどうぞ。

→ iDeCoの出口戦略|手取りを最大化する5つの判断ポイント

📚 “断る理由”が自分の言葉になる一冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

この記事で見てきた「売り手の論理と自分の利益は別物」という視点を、投資だけでなくお金の全域で持てるようになる本です。金融業界の中に身を置きながら、売り手側の商売の重力を一貫して指摘し続けた著者が、運用・保険・住宅・働き方までの「シンプルな正解」を遺した一冊。窓口やSNSで何かを勧められたとき、断る理由を自分の言葉で言えるようになります。僕自身、投資判断に迷ったとき「山崎さんならどう言うか」を基準にしているほど影響を受けました。

【PR】「自分で取り崩す」を、いちばん低コストで実行できる場所

ここまで「分配は商品に任せず、自分で設計するほうが安くて自由」という話をしてきました。それを実行する場所として、僕のメイン口座でもある楽天証券は、投信の買付手数料が無料。しかも投信の定期売却サービス(定額・定率・期間指定)があるので、「毎月のキャッシュフローを自分で作る」が思っているより簡単に実現できます。

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券・楽天カードの公式サイトです。

楽天証券で口座を開く(無料)

投信の買付手数料は無料。定期売却サービス(定額・定率)で、分配金に頼らないキャッシュフローづくりがこの口座だけで完結します。

▶ 公式サイトで口座開設積立投資のカード決済でポイントが貯まります。

楽天カードを申し込む(無料)※広告

【本記事の注記】

- 資金流入額・純資産総額は資産運用業協会「Factbook」2026年3月版、金融庁の指摘は「資産運用業高度化プログレスレポート」2022年版・2023年版によります(いずれも2026年7月時点で確認)

- プラチナNISA構想は報道ベースの情報であり、2026年7月時点で制度化されていません

- 税率・制度・信託報酬などの数値は2026年7月時点のものです

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。