「分配金が毎月入ってきて、利回りは年10%超」——そう聞くと、心が動く人は多いと思います。実際、JEPQやJEPI、QYLDといったカバードコール型の商品は、いま世界でも日本でも、ものすごい勢いでお金を集めています。

でも、僕はこの手の商品に1円も入れる気になれません。

理由はシンプルで、あの高い分配率は、儲けではないからです。

中身を分解すると、値上がり益の前借りと、自分の元本の取り崩しが混ざっています。

そして何より、インデックス投資をやると決めた人間がいちばん信じるべき核を、この商品は手放してしまっています。

この記事では、カバードコール型投信の仕組みを身近なたとえで分解し、なぜ資産形成期の僕たちには要らないのかを、数字で説明していきます。

→ 「仕組み」と名のつく商品は、そもそも手を出さないのが正解

カバードコール型投信とは|”小銭”の代わりに上昇益を売り渡す仕組み

カバードコールというのは、ざっくり言うと「株を持ったまま、その株の”値上がりする権利”を他人に売って、毎月チャリンと手数料(オプションプレミアム)をもらう」戦略です。

イメージしやすいように、あなたがリンゴ園のオーナー(株主)になったと思ってください。

そこへ業者がやってきて、こう持ちかけます。

「リンゴの値段が将来この水準まで上がったら、その値段で売ってくださいね。

代わりに、今から毎月いくらかお支払いします」。

あなたは毎月の小銭(プレミアム)を受け取る代わりに、値段が大きく跳ね上がったときの儲けを業者に渡す約束をするわけです。

- 値段が跳ね上がった年:約束どおりの値段で売ることになり、跳ね上がった分の儲けは業者のもの。あなたの取り分は、最初に決めた小銭だけです。

- 値段が暴落した年:業者は買い取りに来ません。値下がりしたリンゴは、あなたが抱えたまま。損はそのまま残ります。

これがカバードコールの全体像です。

毎月の小銭と引き換えに、いちばんおいしい「大きく値上がりしたときの儲け」を売り渡している。

この一点を頭の隅に置いて、先を読み進めてください。

高い分配率の二つの正体|①値上がり益の前借り②元本の取り崩し

「分配率10%超」と聞くと、年利10%で資産が増えていくように錯覚します。

でも、分配率は利回りではありません。

中身は大きく二つです。

① 値上がり益の前借り

さっきのリンゴ園の「小銭」がこれにあたります。

本来なら値上がり益として将来受け取れたはずのものを、オプションプレミアムという形で先にもらっているだけ。

新しく富が生まれているわけではなく、未来の取り分を、今に付け替えているだけです。

実際、JEPQの基準価額(=値上がりした分)は、ほとんど伸びていません。

直近の約3年半で、ナスダック100指数は約2倍になりました。

一方、同じ指数をベースにするはずのJEPQの基準価額の上昇は、たった+14%ほどにとどまっています(日本経済新聞)。

値上がり益を、分配としてその都度外に出してしまうからです。

② 元本の取り崩し

そして、もっと根が深いのがこちらです。

高い分配を続けていると、分配金の中に「特別分配金(=自分が出した元本の払い戻し)」が混じってきます。

要するに、自分のお金が分配金という名前で戻ってきているだけの部分がある、ということです。

この「分配金の正体」「タコ足分配」の仕組みそのものは、別記事で土台から徹底的に分解しています。ここでは深入りしません。

→ 分配金の”正体”とタコ足分配の仕組みはこちらで構造から整理しています

これは数字で見ると一発でわかります。

カバードコール型の老舗、QYLD(ナスダック100カバードコール)の株価(基準価額)は、過去10年でむしろ年-2%ほど下がっています。

毎月の分配で潤っているようでいて、元本そのものは静かに削れている。

これが動かぬ証拠です。

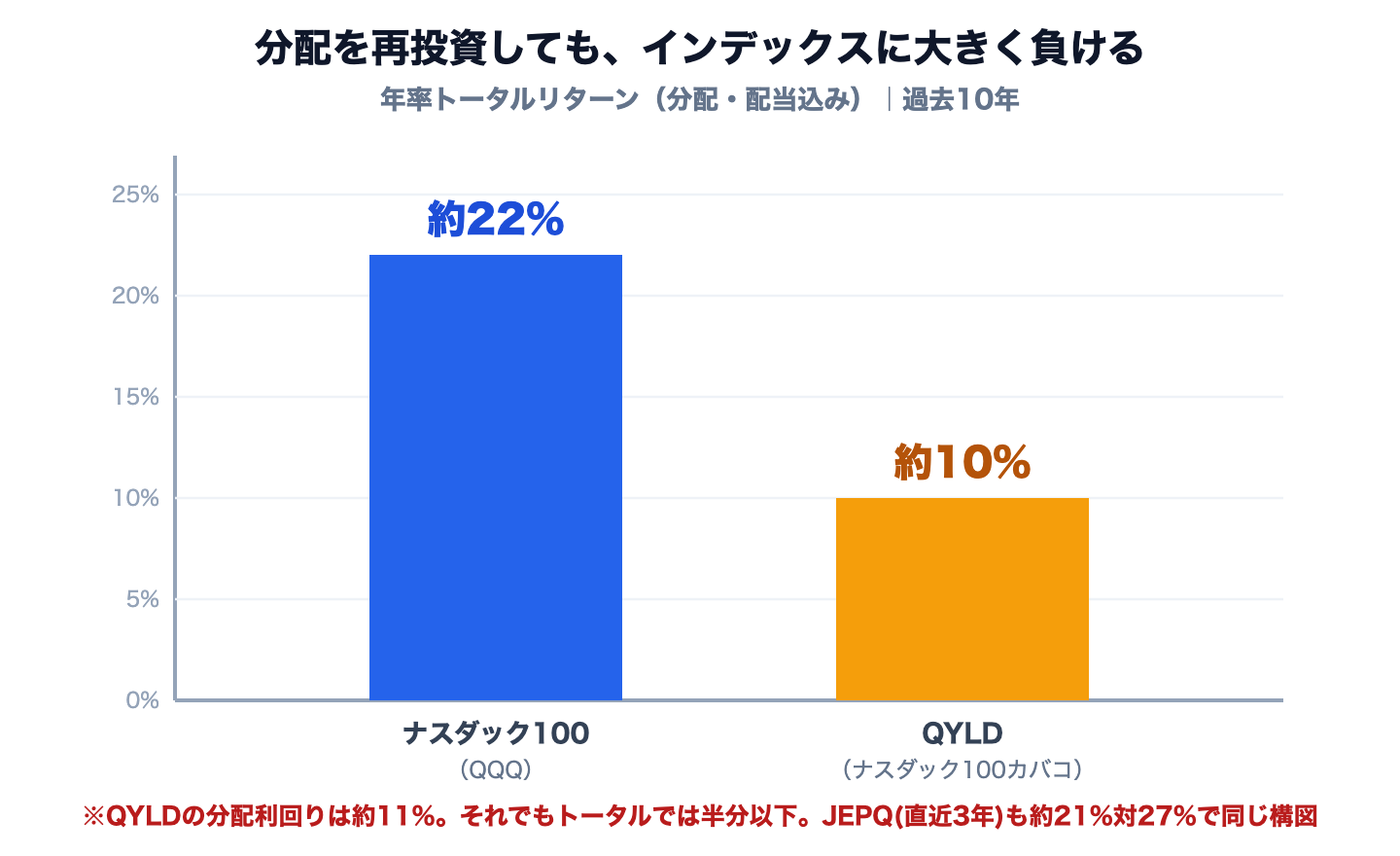

そして大事なのは、分配金まで含めた「トータルリターン」で比べることです。

ここをごまかすとフェアではありません。

分配を再投資して計算しても、結果はこうなります。

QYLDの過去10年のトータルリターンは年率約10%。同じ期間のナスダック100(QQQ)は年率約22%。

JEPQの直近3年のトータルリターンは年率約21%。同じ期間のナスダック100(QQQ)は年率約27%。

毎月の分配で潤っている気になっている間に、肝心の資産そのものはインデックスに大きく置いていかれています。「分配でもらった気」と「資産が増えた」は、まったく別の話なのです。

最大の弱点は”非対称性”|値上がりの儲けは渡し、値下がりの損は丸かぶり

ここが、この記事でいちばん伝えたいところです。もう一度、さっきのリンゴ園に戻りましょう。

株式投資で言う「リスク」とは、危険という意味ではなく、値段が上にも下にも動くこと——その振れ幅のことを指します。

カバードコールの「決めた値段で売る」という約束は、この振れをならしてくれるように見えます。

毎月決まった小銭が入るので、値段の乱高下に振り回されない”つもり”になれる。

これが魅力の正体です。

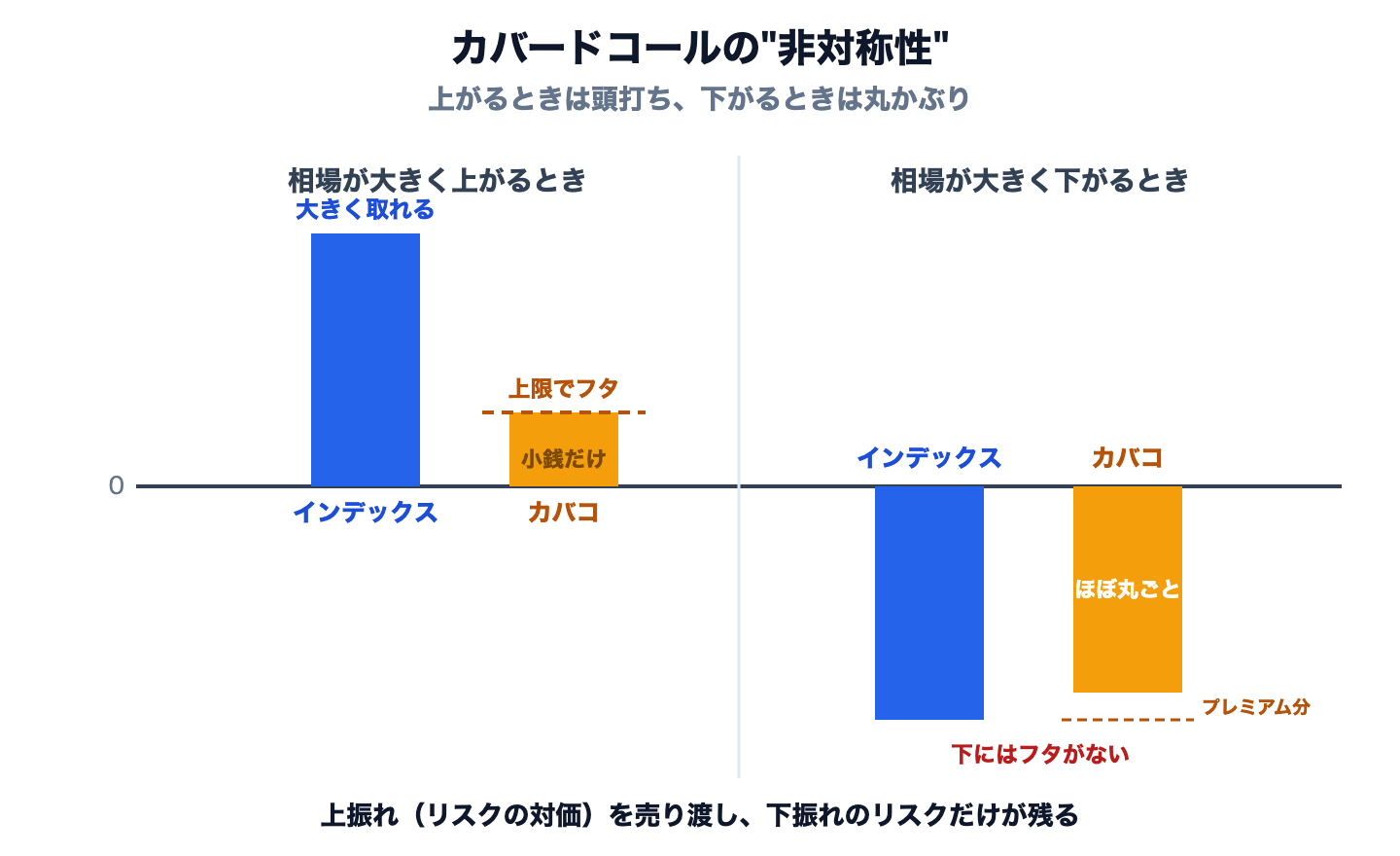

でも、よく見てください。この約束がならしてくれるのは、どちら側でしょうか。

値段が跳ね上がった年は、その儲けが業者に渡り、あなたの取り分は小銭で頭打ちになります。

つまり、上振れにはフタがかかります。

一方、値段が暴落した年は、その損を、リンゴ園を持っているあなたが丸ごとかぶります。

下振れには、フタなどかかっていません。

受け取ってきた小銭は、暴落の穴を埋めるにはあまりに小さいのです。

- 値段が跳ね上がるとき(上がるとき):小銭で頭打ち=フタがかかる

- 値段が暴落するとき(下がるとき):損は丸ごと自分持ち=フタはない

「値段の振れに、保険をかけているつもり」——これが、いちばん怖い勘違いです。

実際にフタがかかったのは、いちばん受け取りたかった値上がりの儲けの方。

守ってほしかった暴落の損は、何も守られていません。

これが、カバードコール型のいちばんの弱点です。

僕がこの商品を絶対に持たない理由も、ここに尽きます。

そもそも、株式投資でまとまった資産を築けるのは、値段が大きく動く振れ幅(リスク)を引き受けて、上振れの大きな果実を受け取れるからです。これがリスクプレミアム——振れ幅を引き受ける対価として上振れがもらえる、という株のリターンの根っこにあたります。

ところがカバードコールは、その上振れの果実(=リスクプレミアムの本体)を、毎月の小銭と引き換えに先に売り渡してしまいます。下振れというリスクは残したまま、上振れというリターンだけを手放す。

振れを引き受ける痛みは負うのに、その対価は他人に渡す。それで、どうするんだろう、というのが僕の率直な感想です。

JEPI・JEPQ・QYLDは何が違う?(結論:どれも論外)

「同じカバコでも、商品によって違うんでしょう?」という声に答えておきます。

違いはあります。

でも先に結論を言うと、資産形成期の僕たちにとっては、どれも論外です。

マシな順番をつける意味すらありません。

中身の違いはこうです。

| QYLD | JEPI / JEPQ | |

|---|---|---|

| 連動先 | ナスダック100 | S&P500(JEPI)/ ナスダック系(JEPQ) |

| 作り | 指数+コールを100%・ATM(株価の真上)で売る | 株を約8割+残り約2割が ELN=仕組債 |

| 上昇益 | ほぼ全部売り渡す(いちばん容赦ない) | 一部だけ売る=上昇余地をいくらか残す |

| 分配率の目安 | 約12%(最高) | 約7〜11% |

| 隠れた弱点 | 上昇をほぼ捨てる | 仕組債を内蔵=発行体リスク・中身が見えない |

QYLDは「株価の真上」でコールを売るので、ちょっとでも上がったら利益を根こそぎ持っていかれます。

だから分配は一番高く、トータルでは一番負ける。

正直に、いちばん容赦のないタイプです。

JEPI・JEPQは、オプションを売る役目を自前でやらず、仕組債(ELN)という別の金融商品に外注しています。

だから上昇を多少は残せます。

でもその代わりに、「中に仕組債を抱える=発行した金融機関が飛んだらどうなるのか、中身はどうなっているのか」という、別の不透明さと複雑さを飲み込んでいます。

マイルドに見えて、難しさはむしろ増しているのです。

僕が「どれも論外」と切り捨てるのは、序列の問題ではないからです。上昇益を売り渡しているという根っこが同じである以上、味付けが違うだけで、出来上がるものは変わりません。

それでも買う人がハマる罠

これだけ構造に難があっても、お金は集まり続けています。

なぜでしょうか。

人がハマるポイントを、僕の見えている範囲で挙げておきます。

① 「毎月入ってくる」という体験が気持ちいい

口座に毎月チャリンと入る。

この体感の強さは侮れません。

資産がトータルで増えているかどうかより、「入ってきた」という事実の方が、感情に直接効いてしまいます。

→ 毎月分配でなぜ”得した気分”になるのか、その心理の正体はこちらで詳しく書いています

② 複雑な商品を、理解しないまま——あるいは理解した気になって買う

仕組債やオプションが絡んだ商品は、本気で中身を追うと相当しんどいです。

多くの人は「人気らしい」「利回りが高いらしい」で買ってしまいます。

実際、販促サイトで前面に出ているのは「人気ぶり」と「高い分配率」の2点で、肝心の運用の仕組みは目立たないところに置かれています。

→ ダウハイ10は買い?NYダウ高配当10銘柄の中身と、新ファンドを見抜く3つのチェック

金融商品は、仕組みを理解した上で買う。

これが大原則です。

③ 振り返らない。そして気づいてもやめられない

多少の分配が入ると、「本当にこれがベストだったのか」を振り返らなくなります。そしてもし非効率に気づいても、今度はサンクコスト(すでに払ったコスト)の呪縛で、なかなか手放せなくなります。

④ 利益相反のある「プロ」を、そのまま信じてしまう

商品を勧める側は、あなたが買えば手数料が入ります。

立場上、利益が相反している相手です。

その人の「おすすめ」を、無条件で信じていないでしょうか。

⑤ NISAのねじれ

ついでに知っておいてほしいのが、NISAとの相性です。

新NISAの成長投資枠は、ルールで「毎月分配型」を除外しています。

そのため、いちばんおいしく見える毎月分配の本命版(米国ETF本体や楽天・JEPQの毎月決算型)は、そもそもNISA成長投資枠では買えません。

高分配という設計が、非課税で長く育てる枠と、もともと噛み合っていないということです。

結論|資産形成期に高分配カバコ投信は要らない

最後に、僕の線引きをはっきり書いておきます。

資産を増やしている途中の人に、高分配カバードコール型投信は要らない。

理由は、この記事でずっと言ってきた一点に尽きます。インデックス投資をやると決めた人間がいちばん信じるべき核を、この商品は手放しているからです。

僕たちがインデックスファンドを淡々と積むのは、「資本主義は、でこぼこしながらも長期では成長していく」と信じているからです。その成長をまるごと受け取るために、値動きの振れ幅を引き受けています。

カバードコールは、その長期の成長(上振れ)を、毎月の小銭と引き換えに売り渡してしまいます。

これは、資本主義の長期成長という核を一部”放棄”している——いえ、正直に言えば、その成長を心から信じきれていない態度なのだと思います。

信じているなら、上振れを手放す理由がないからです。

そのうえで、線引きはこうです。

- 資産を増やす時期(資産形成期):要りません。トータルリターンで負ける商品を、わざわざ選ぶ理由がありません。

- 取り崩しの時期で、どうしても定期的なキャッシュフローが感情的に必要な人:選択肢として完全には否定しません。ただしそれでも、自分でインデックスを必要なだけ取り崩す方が、コストも自由度も上だと僕は考えています。

→ 自分でインデックスを取り崩す考え方(4%ルールと”売る順番”)はこちらで整理しています

正直に言えば、僕自身、定期的にお金が入ってくる「高配当」の魅力はわかります。

心が動かないと言ったら嘘になります。

それでも手を出さないのは、最後はどうしても数字で判断してしまうからです。

通常の高配当株ですらそうなのに、上振れまで売り渡すカバードコールを「アリ」にできる線は、僕の中にはありません。

→ 通常の高配当株でも”税と複利”で差が出る構造はこちらで整理しています

高い分配率は、魅力的に「見え」ます。

でもその正体は、値上がり益の前借りと、元本の取り崩しと、上振れの売り渡しです。

毎月の小銭に、長期の成長を売ってはいけない。

では、何を持てばいいのか。答えはシンプルで、低コストのインデックスファンドを淡々と積むだけです。

→ 結局どの投資信託を選べばいいかは、”指数で決まり、商品で差がつく”2つの判断軸で整理しています

まとめ

- カバードコール型投信=株を持ったまま「値上がりする権利」を売り、毎月の小銭をもらう仕組み

- 高い分配率の正体は「①値上がり益の前借り ②元本の取り崩し」。利益ではない

- 最大の弱点は非対称性。値上がりの儲けは渡し、値下がりの損は丸かぶり=リスクプレミアムを自ら手放している

- JEPI・JEPQ・QYLDは中身が違うが、根っこは同じでどれも論外

- 分配込みのトータルリターンでもインデックスに負ける(QYLD 約10% vs ナスダック100 約22%/10年)

- 資本主義の長期成長を信じてインデックスを積むなら、その上振れを売り渡すカバコは要らない

📚 “なぜ上振れを手放してはいけないのか”が腑に落ちる1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

カバードコールが毎月の小銭と引き換えに手放してしまう”上振れ”が、長期リターンにとってどれほど決定的か。それを200年の株式チャートと”稲妻が輝く瞬間”という有名な比喩で、これ以上ないほど腹落ちさせてくれる名著です。僕自身、相場が動くたびに何かしたくなる弱さを、この本でずいぶん抑えられました。インデックスを淡々と持ち続ける握力を鍛えたい人ほど効きます。

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券・楽天カードの公式サイトです。

楽天証券で口座を開く(無料)

高い分配率に頼らず、低コストのインデックスファンドを淡々と積み立てたい方へ。楽天証券は投信の取扱いが幅広く、NISAの積立設定もシンプルです。

▶ 公式サイトで口座開設積立投資のカード決済でポイントが貯まります。

楽天カードを申し込む(無料)※広告

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。